Рынок импортного пива быстро растет и меняется. Но если в предыдущие годы он расширялся за счет многообразия марок, то в 2019 году особенно выросли крупные и доступные бренды из TOP-10. Похоже, сам факт происхождения марки из стран дальнего зарубежья, даже при его малой известности, но сравнительно низкой цене и хорошей дистрибуции обеспечивает миллионы литров продаж на территории России. Среди дистрибуторов далеко вперед вырвалась AB InBev Efes, но также усилилась роль «Балтики» и поставщиков второго эшелона. Взлет немецких брендов сопровождался стагнацией импорта из других традиционных пивных регионов (и Беларуси), зато выросли поставки из Мексики, Литвы и стран Азии.

Из-за многообразия участников и широты ассортимента мы рассмотрели лишь крупнейшую десятку дистрибуторов и брендов, а это — менее половины импорта пива. Для более детального анализа к обзору прилагается обработанная база данных от rus-stat.com. Демо-версию базы данных можно скачать по этой ссылке.

Общая ситуация на рынке импортного пива в России

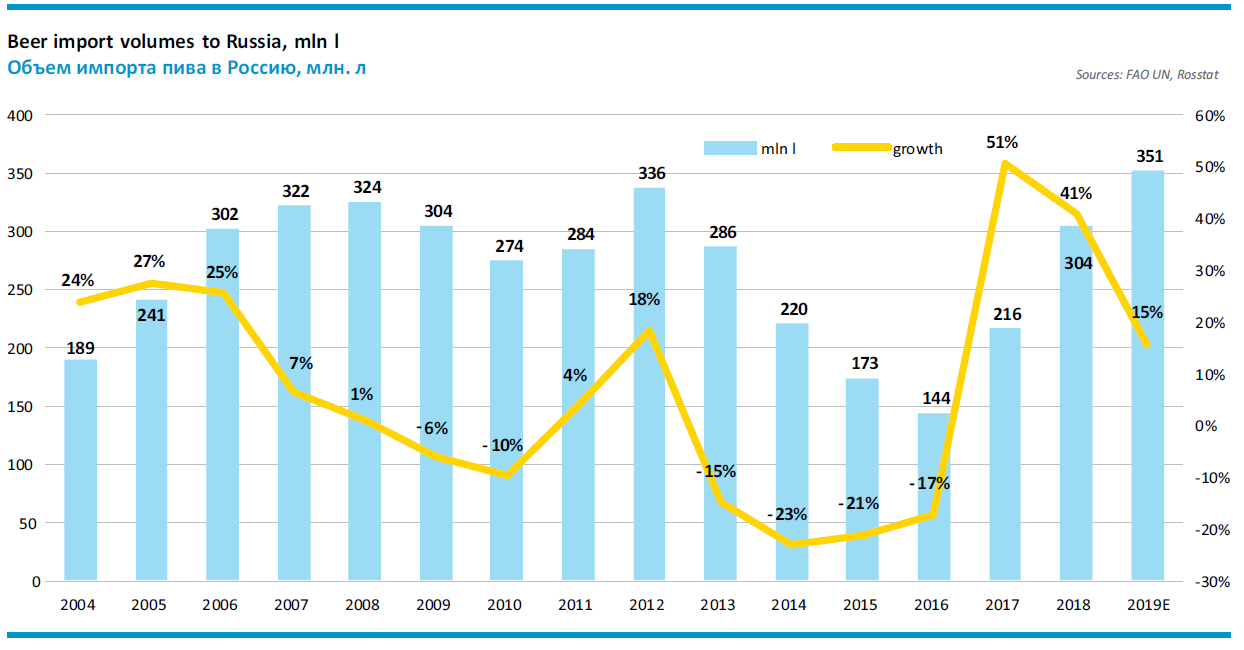

Поставки импортного пива в 2019 году продолжили расти двузначными темпами, значительно опережая динамику других сегментов пивного рынка. По нашей предварительной оценке, импорт пива увеличился на 15%, до 351 млн. литров.

Импортные бренды давно уже играют главную роль в суперпремиальном сегменте пивного рынка. За 2019 год общая доля импортного пива в торговом балансе выросла на 0.6 п.п., до 4.6% отгрузок пива в Россию.

В 2019 году объем зарубежных поставок достиг исторического максимума, побив предыдущий рекорд 2008 года. Темпы остаются высокими, но замедлились относительно 2016-2018 гг, когда импорт восстанавливался после глубокого спада. Также заметим, что относительно 2016 года объемы увеличились более чем в два раза.

Таможенная стоимость импортированного пива в 2019 году выросла на 10%, до $316 млн. Ее отставание от натуральных объемов было связано как со смещением фокуса крупных дистрибуторов на доступные бренды, так и увеличением доли поставок между связанными подразделениями международных групп.

Также, несмотря на удешевление, структура поставок не дрейфовала в сторону стран таможенного союза, как можно было бы подумать. В 2019 году импорт пива из ближнего зарубежья остался примерно на прежнем уровне, зато поставки из стран ЕС, Азии и Америки заметно выросли.

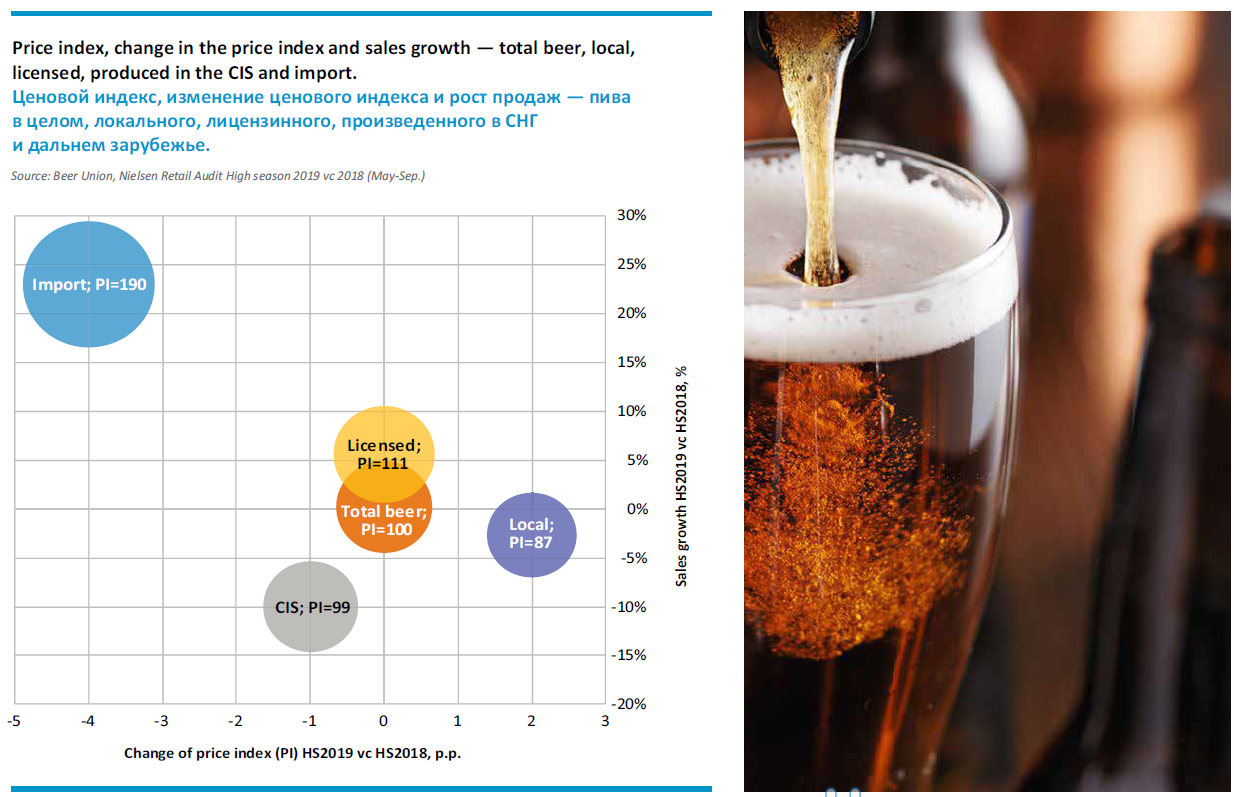

Официальная статистика примерно соответствует данным розничного аудита Nielsen. Продажи импортного пива из дальнего зарубежья выросли на 23% в высокий сезон 2019 года (период с мая по сентябрь включительно). При этом его доля выросла на 0.6 п.п., до 3.4%. В то же время продажи пива, завезенного из стран СНГ, снизились на 10%, несмотря на то, что его цена ненамного выше, чем у локальных марок.

В какой-то мере рост импорта из дальнего зарубежья можно объяснить снижением его ценового индекса на 4%, по данным Nielsen. Сдержать цены помогли укрепление рубля и смещение фокуса импортеров на сравнительно недорогое пиво. Тем не менее, в рознице импортное пиво стоит примерно на 70% выше лицензионных брендов и в 2.2 раза выше локальных российских брендов.

Как видим, разница в лояльности российского потребителя к российским и зарубежным маркам все заметнее в пользу зарубежных. Данные Nielsen позволяют еще больше расширить эту аналогию, если отнести к локальным маркам пиво из ближнего зарубежья, а к зарубежным — лицензионное пиво.

Хотя крафтовое пиво вынесено за скобки, однако и в этом сегменте российского рынка растет конкуренция со стороны известных зарубежных брендов – появляется множество небольших импортеров продукции крафтовых пивоварен.

География поставок

В 2018 году мировая торговля пивом неожиданно ускорилась (+3%), хотя до этого несколько лет росла довольно скромными темпами (около +1%). Трансграничные поставки пива составили 15.68 млрд литров, и лишь 1.9% от их объема пришлось на Россию.

Хотя вес России остается скромным, ее значение как покупателя пива в последние годы заметно выросло. Например, доля России в глобальной торговле удвоилась относительно 2015 года, а место страны в общем списке импортеров пива переместилось с 26 на 11.

География импорта пива в Россию изменилась в пользу Германии. Если в 2015 году на нее приходилось около четверти российского импорта, то в 2019 году – почти 40%. Но говорить о географической консолидации нельзя, среди остальных стран уже нет безусловных лидеров – их доля размывается.

В целом можно выделить три основных тенденции, с точки зрения специализации компаний:

- Во-первых, быстро росли поставки недорогого немецкого пива, дистрибуцией которого занимаются крупнейшие импортеры.

- Во-вторых, как лидеры пивного рынка, так и компании второй-третьей десятки быстро увеличивали поставки доступного пива из Прибалтики.

- В-третьих, существенно увеличился импорт азиатских брендов, поставками которого занимаются компании на Дальнем Востоке.

Положительная динамика Германии, Литвы и Мексики связана с ценовой конкуренцией, поскольку увеличился импорт сравнительно недорогих брендов. Параллельно снизились поставки недорогого пива из Беларуси (что лежит в русле снижения популярности локальных брендов). Но также под давлением ценовой конкуренции сократился импорт из стран, хорошо известных на пивной карте мира: Чехии, Бельгии и Ирландии.

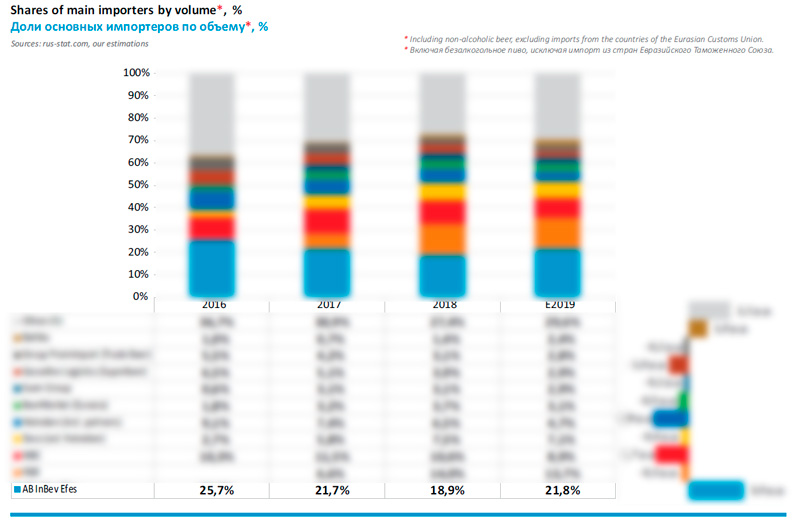

TOP-10 российских импортеров пива

До недавних пор среди импортеров пива происходила быстрая консолидация. Казалось, что международные пивоваренные группы, крупные сети и десяток независимых импортеров постепенно подомнут под себя оставшиеся компании. Однако в 2019 году доля TOP-10 импортеров не выросла, а сократилась на … п.п., что говорит про обострение конкуренции. Рост популярности импортного пива, бесконечное разнообразие его марок и ревальвация рубля привлекли внимание новых участников, позволив укрепиться ряду компаний второго эшелона.

Заметим, что на протяжении 2016-2019 гг. более тысячи юридических лиц ввозили пиво на территорию России, но более-менее крупными можно назвать лишь 80 компаний, которые суммарно за 4 года завезли более 500 000 литров пива. Какие-то из крупных поставщиков очевидно были разовыми логистическими партнерами дистрибуторов и сетей. Поэтому, чтобы колебания поставок не выглядели слишком драматично, мы постарались учесть, кто является конечным получателем, исходя из его портфеля брендов.

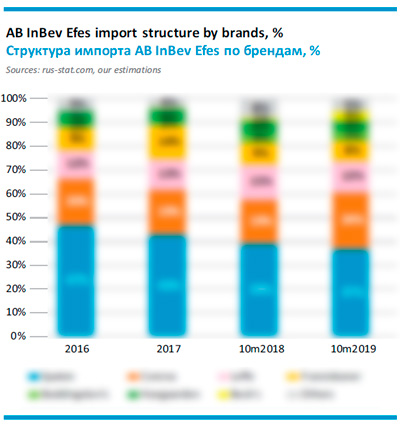

Ключевого импортера, который в главной мере определил положительную динамику 2019 года, выделить несложно – это компания AB InBev Efes. Согласно данным портала rus-stat.com и нашей расчетной оценке, компания на … увеличила поставки из-за рубежа (или на … млн. л), до … млн. л. Тем самым AB InBev Efes прочно закрепилась в списке лидеров с долей …% во всем импортном сегменте* (+… п.п.).

* Здесь и далее доли рынка приведены с учетом безалкогольного пива, без учета импорта из Беларуси, Казахстана и поставок российских компаний в Duty Free.

Заметим, что рыночный вес AB InBev Efes примерно равен суммарному весу трех других ведущих пивоваренных компаний – Heineken, «МПК» и «Балтики», которые тоже входят в список крупнейших импортеров, но существенно отстают от лидера.

На первое место AB InBev Efes вышла в 2014 году одним прыжком, когда рынок импортного пива входил в полосу глубокого кризиса. В то время AB InBev пересмотрела свою стратегию в России, ее фокус сместился на маржинальные бренды и прибыль с проданного гектолитра. Резкое падение объемов продаж, даже на фоне общего сокращения рынка, сопровождалось премиализацией портфеля. Поэтому лицензионное пиво на момент образования альянса с Efes занимало большую долю в структуре продаж компании, чем у других лидеров рынка. В сегодняшнем объеме продаж объединенной группы доля импорта, по нашей приблизительной оценке, составляет …%. Относительно 2018 года она увеличилась на … п.п.

AB InBev Efes импортирует в Россию более 10 брендов, и практически по всем из них в 2019 году отмечена позитивная динамика. Наибольший абсолютный вклад внесли два крупнейших и популярных бренда, которые давно известны российским потребителям – немецкий Spaten и мексиканская Corona. Вместе они обеспечили … объема импорта компании. Среди других заметных брендов выросли поставки Leffe, Franziskaner, …, и …, в то время как поставки … остались примерно на прежнем уровне.

Быстрый рост поставок британского бренда … (принадлежит AB InBev), очевидно, связан с тем, что он находится на начальном этапе своей экспансии. Поставки немецкого … выросли практически с нуля и во многом были поддержаны безалкогольной версией бренда (с синей этикеткой). Вероятно, компания переориентировалась с локального производства на импорт …, поскольку, несмотря на фактическое исчезновение с рынка, российские потребители его все еще помнят.

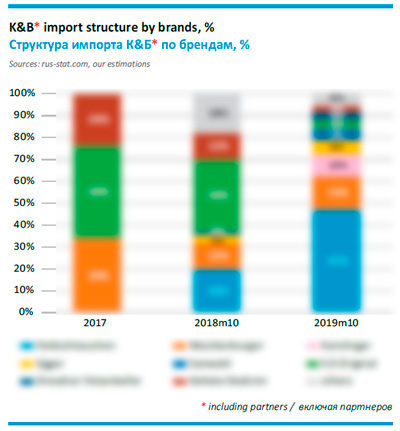

По нашей оценке, в 2019 году сеть алкомаркетов «Красное&Белое» (К&Б), включая ее партнеров, вышла на второе место в списке ведущих импортеров пива. Произошло это несмотря на то, что объемы поставок росли медленнее, чем импорт в целом – на …%, до … млн. дал. При этом группа сократила свою долю в общем объеме поставок на … п.п., до …%.

С образованием альянса сетей «К&Б», «Бристоль» и «Дикси», его список поставщиков расширился. Кроме того, в разное время пиво для «К&Б» поставляли разные компании. По нашей оценке, сегодня с долей …% от общего объема доминирует компания «Орбита», которая переняла логистические функции у компании «Одиссей» (обе из Челябинской области). Всего же для оценки динамики поставок альянса необходимо учитывать объемы … аффилированных и независимых логистических партнеров. Включая «БРЛ» (связанный с сетью «Бристоль») и «Дикси Юг».

Структура импорта брендов в 2018 и 2019 гг. существенно отличалась. Вероятно, такие изменения связаны с маркетинговой политикой и ротацией ключевых марок, когда интерес покупателей к ним снижается. В частности, в 2018 году основные объемы импорта приходились на немецкое пиво 5.0 Original и чешское Keltske Dedictvi, но в 2019 году они сократились … и …соответственно. Интересно, что практически все поставленные в 2019 году объемы 5.0 Original пришлись не на фирму-партнера «К&Б», а на компанию «…», очевидно, ассоциированную с одноименной сетью.

Для «К&Б», вместо 5.0 Original, в 2019 году был завезен значительный объем немецкого пива Feldschlosschen – импорт линейки вырос почти …, и бренд стал основным в структуре поставок. Продолжали быстро расти поставки немецкого Mecklenburger, которое заняло второе по значимости импорта место. Еще два бренда в 2019 году быстро набирали вес, однако каким будет их потенциал роста, пока неясно – это немецкий … и австрийский ….

Сеть «Бристоль» отметилась запуском на российский рынок частной торговой марки Karolinger из Германии. Для производства была выбрана хорошо известная своим экспортным фокусом группа OeTtinger. В дизайне Karolinger обошлись без экспериментов и пошли по проверенному пути, используя виды немецкого городка и сексапильный женский образ, близкий по стилистике другой известной частной марке – пиву Prazacka.

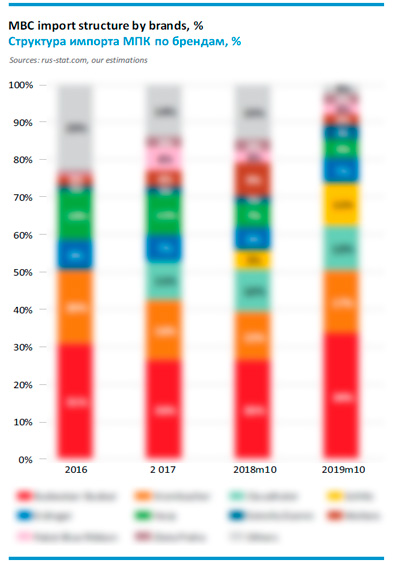

По нашей оценке, объемы импорта «Московской Пивоваренной Компании» («МПК») в 2019 году сократились на несколько процентов, составив … млн. л. (а до этого был длительный период динамичного роста). Это означало, что доля компании в общем объеме поставок сократилась на … п.п., до …%.

«МПК» выделяется на фоне других импортеров очень широким ассортиментом, по нашей оценке, в 2019 году компания завезла из-за рубежа не менее … брендов, в том числе, около … в объеме более 100 000 литров. Несмотря на многообразие, состав ключевых марок довольно стабилен.

«МПК» изначально строила стратегию развития на создании портфеля аутентичных брендов со своей историей и делала ставку на премиальный сегмент. Поэтому неудивительно, что доля импорта в общем объеме продаж компании выше, чем у других лидеров рынка. По нашей приблизительной оценке, в 2019 году она …. и составила около …%.

Крупнейшим и одним из старейших брендов в портфеле «МПК» остается чешский Budweiser Budvar. Его доля на рынке и в портфеле компании колеблется, но по итогам 2019 года его поставки выросли на …%, превысив … млн. л. Также примерно на …%, до … млн. л выросли поставки немецкого Krombacher. Эксклюзивные права на его дистрибуцию «МПК» получила еще в 2015 году. Объемы этих брендов быстро росли по мере восстановления импортного рынка.

Из менее значимых брендов немного сократились поставки немецкого …, который компания включила в свой портфель несколько лет назад, и существенно – пива …. В то же время заметно выросли поставки пива … от партнера по лицензионному розливу – американской пивоварни …. Интересно, что в ассортимент компании попало пиво известной британской пивоварни BrewDog, хотя пока его поставки невелики.

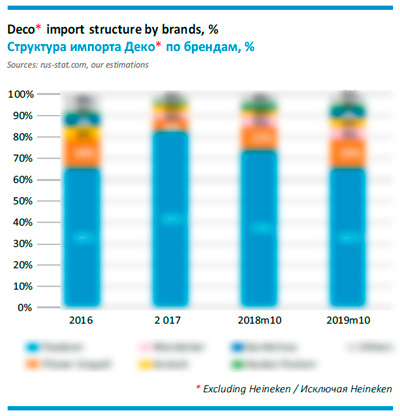

Компания «Деко» формально является вторым по объему поставок импортером пива в Россию, поскольку по итогам 2019 года они составляли около … млн. л. Однако почти половина пива предназначалась компании Heineken, и если вычесть эти объемы, то «Деко» окажется на четвертом месте с объемом около … млн. л. Впрочем, и это пиво компания могла завозить лишь как логистический и сервисный оператор (от таможенного оформления — до регистрации в РАР), передавая готовую к реализации продукцию конечным дистрибуторам импортного пива.

Итак, по нашей оценке, в 2019 году поставки «Деко» выросли на …%, до … млн. л, а доля в общем объеме импорта снизилась на …п.п., до …%.

… объема (около … млн. л) приходятся на известный немецкий бренд Paulaner, причем «Деко» очевидно является эксклюзивным поставщиком только тарированного пива, поскольку Paulaner в кегах завозит другая фирма. Импорт Paulaner в 2019 году …. Параллельно выросли поставки пива …, но его доля в общем объеме пока невелика.

Помимо продукции независимых немецких пивоварен, «Деко» поставляет ряд известных европейских брендов компании Asahi, которые ранее принадлежали SABMiller. В порядке убывания объемов это: Pilsner Urquell, …, …, … и титульный Asahi. По всем этим маркам в 2019 году был отмечен неплохой рост. И в данном случае тоже можно говорить об эксклюзивных или приоритетных правах на поставки, если речь идет о европейской части России.

Интересно, что «Деко» продолжала наращивать импорт … немецкого пива …, несмотря на запуск его лицензионного производства на мощностях Heineken.

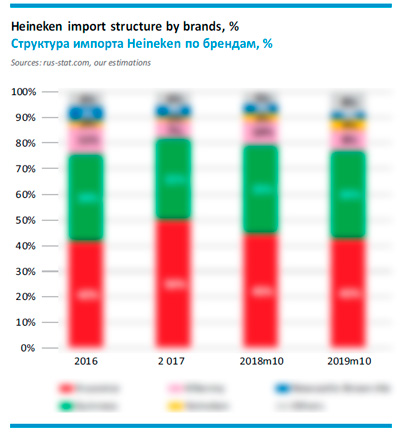

Российское подразделение Heineken в 2019 году существенно сократило объемы импорта пива — по нашей оценке примерно на …%, до … млн. л. Сокращение произошло после скачка поставок в 2018 году и, очевидно, эти перепады связаны с подготовкой и запуском локального производства зарубежных брендов.

На фоне двузначных темпов роста импорта пива в 2019 году, резкое сокращение поставок Heineken привело к тому, что ее доля снизилась сразу на …п.п., до …%.

Основной объем пива Heineken завозит не напрямую, а через логистических партнеров. До 2018 года это была компания «…», которая была задействована во всех аспектах импорта пива. Но уже в 2019 году, по нашей оценке, практически все сторонние поставки перешли компании «…» (через нее в Россию поступило около …% импорта Heineken).

Поставками разливного пива занимается торговая компания «БирМаркет», которая действует на рынке достаточно самостоятельно, поэтому эти объемы учитываются нами отдельно (см. далее).

Заметно сократились объемы импорта трех ключевых брендов, в том числе тех, которые выпускаются в России по лицензии. На …%, по нашей оценке, снизились поставки пива Krusovice, в частности, сортов Imperial и Cerne, которые продолжают завозить из Чехии. Также на …% пива снизились поставки …, импортная версия которого в основном представлена …в кегах. Вдвое снизились поставки другого … бренда – пива ….

Неожиданно, что сужение импортного сегмента происходило вопреки резкому укреплению позиций компании в премиальном сегменте российского рынка — в 2019 году выросли продажи лицензионного титульного бренда, также была получена лицензия на производство брендов Staropramen и Miller.

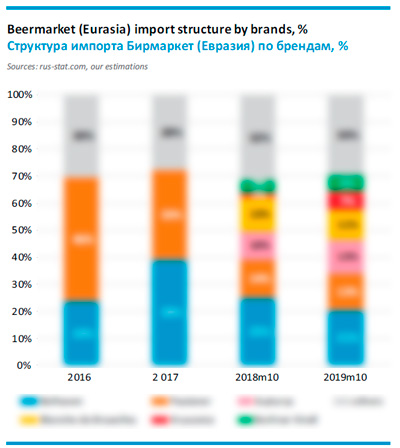

Компания «Бирмаркет» («Евразия») в 2019 году сохранила объем поставок примерно на уровне предыдущего года – около … млн. л, по нашей оценке. В ассортименте компании представлены более 100 сортов пива из множества стран мира, в том числе дорогих и специальных. «Бирмаркет» фокусируется на поставках разливного пива (порядка …% от общего объема 2019 года), развивая партнерскую сеть на территории России.

В 2019 году динамика поставок брендов в портфеле компании была разнонаправленной (которая и вылилась в общую нейтральную динамику). В частности, заметно снизились объемы ввоза известных брендов независимых европейских пивоварен – шотландского …, немецкого … и бельгийского …. В то же время выросли поставки ключевых импортных брендов, принадлежащих …. Это чешское … и британского …. Напомним, что речь в основном идет о разливном пиве.

На фоне общего роста импорта в Россию, доля «Бирмаркет» в его объеме снизилась на … п.п., до …%.

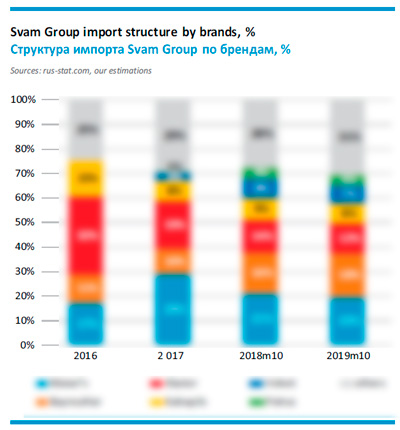

Svam Group – самостоятельный и довольно крупный игрок на российском рынке, который появился еще в 2005 году на основе объединения нескольких дистрибуторов разливного пива. В свое время компания познакомила российского потребителя с брендами Staropramen и Krusovice, в 2010 году стала дистрибутором изделий из стекла rкомпании Sahm, а в 2012 году запустила собственное производства пива.

Ассортимент Svam Group очень широк. Сама компания декларирует 250 SKU пива, в своем каталоге за 2019 год. По нашей оценке, за год она ввезла более 40 брендов множества европейских пивоварен, большая часть из них относятся к суперпремиальному сегменту.

Большинство брендов в той или иной степени выросли в объеме. По нашей оценке, в 2019 году общие объемы импорта пива Svam Group увеличились на…% и составили порядка … млн. л. Доля компании в общем объеме поставок осталась примерно на прежнем уровне – …%.

В структуре поставок сложно назвать доминирующие марки с большой долей рынка. Выделяются три немецкие марки с объемом поставок порядка 100 тысяч литров в год — …, … и … (особенно динамично рос импорт …). Хотя на немецкие бренды приходится около …% продаж, быстро растут поставки и значение бельгийского, чешского и литовского пива.

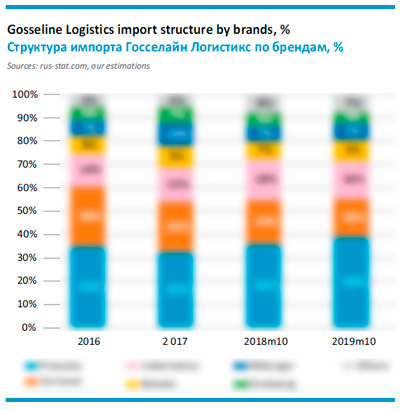

Gosseline Logistics (Superbeer) ранее была более известна как ГК «Русская традиция». С 2000 года компания сосредоточилась исключительно на поставках импортных брендов и очень в этом преуспела, уже через несколько лет став лидером рынка. «Русская традиция» получила известность как пионер производства частных импортных марок Prazacka и Cernovar из Чехии, а также Liebenweiss и Grotwerg из Германии. Причем с 2011 года начались поставки частных марок и пива Bakalar с собственного производства компании в Чехии — предприятия Tradicni Pivovar v Rakovniku.

По нашей оценке, в 2019 году компания заметно сократила поставки всех своих импортных марок. Наиболее сильно упали объемы …, … и …, сравнительно немного — …, объемы ввоза пива … остались на прежнем уровне. Поскольку компания фокусируется на собственных частных марках, то общий спад составил порядка …%, до … млн. л, по нашей оценке. При этом доля рынка компании снизилась на … п.п., до …%.

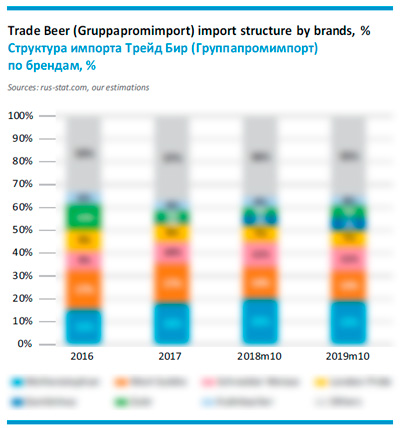

«Трейд Бир» («Группапромимпорт», «Группа Промимопрт»). Хотя нам неизвестно о каких-либо учредительских отношениях трех компаний, однако в 2019 году «Группа Промимопрт» прекратила поставки множества брендов, зато их начала компания «Трейд Бир», еще ранее часть поставок перешла компании с названием «Группапромимпорт». На основании этого будем считать поставки связанными.

В 2019 году, по нашей оценке, объем поставок этих компаний увеличился на …%, до … млн. л. Из-за опережающего роста импорта в целом, доля компаний сократилась на …п.п., до …%.

Ассортимент «Трейд Бир» и «Группапромимпорт» очень широк и включает в себя не менее 30 брендов известных европейских пивоваренных компаний (очень сбалансирован по составу немецких, британских, чешских и бельгийских марок).

Доля трех ключевых брендов с объемом поставок около миллиона литров – немецких … и …, а также бельгийского … – осталась примерно на уровне 2018 года. В семействе London росли поставки … и сокращались … (в общем +…%). Заметно выросли поставки сравнительно небольших по объему чешских брендов …, … и ….

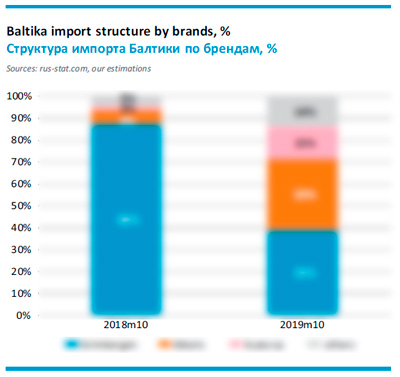

Замыкающая ведущую десятку компания «Балтика» в 2019 году отметилась существенным увеличением импортных поставок. По нашей оценке, они выросли … и составили около …млн. л пива. Соответственно, доля рынка компании выросла сразу на … п.п., до …%.

Крупнейшим брендом в импортном портфеле компании с долей …% по-прежнему остается пиво …. Однако его поставки относительно 2018 года практически не изменились. Этот бренд появился на российском рынке 6 лет назад и усилил позиции компании в суперпремиальным сегменте на фоне роста популярности бельгийского аббатского пива.

Неожиданным стал очень быстрый рост поставок латвийского пива Aldaris (…) и литовского Svyturys (…) – пивоварен, которые тоже входят в состав Carlsberg Group. До сих пор дистрибуцией доступного пива из Прибалтики занимались множество независимых импортеров, неплохо в этом преуспев (например, компания LSV Trade).

Очевидно, рост этого субсегмента привлек «Балтику», которая сегодня особенно нуждается в усилении портфеля из-за спада продаж массовых брендов. Похожую тактику «Балтика» уже использовала с брендом «Минское Жигулевское», который в свое время набрал заметный рыночный вес благодаря интересу к белорусским товарам и ностальгическому тренду.

Заметим, что среди лидеров рынка у «Балтики» наименьшая доля импорта в структуре продаж. В 2019 году она выросла на … п.п., до …%.

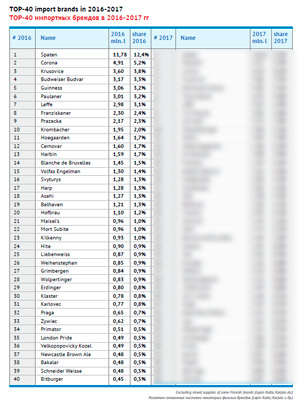

TOP-10 импортных брендов

В этой главе мы «перевернем» наш анализ, рассмотрев рынок импортного пива с точки зрения ключевых брендов. В первой десятке четыре бренда принадлежит компании AB InBev Efes, которая все больше опережает конкурентов.

Также в TOP-10 половину мест и лучшие места занимают бренды из Германии, но даже из этого короткого списка очевидно, что более дорогие «монастырские» бренды отстают от более дешевых.

Вместе с тем, суммарная доля обновленной TOP-10 в 2019 году выросла на … п.п., до …% поставок, если не учитывать бренды таможенного союза и учитывть безалкогольное пиво. Происходило это вопреки тенденции сокращения доли рынка ведущих импортеров.

Бренд #1 Spaten

Бренд #1 Spaten

В 2019 году: объем поставок ~… млн. л; рост +…%; доля …% (+…п.п.).

Страна происхождения – Германия; производитель — Spaten-Franziskaner-Brau (AB InBev).

Дистрибутор: AB InBev Efes.

В 2014 году компания AB InBev получила эксклюзивные права на дистрибуцию баварского пива Spaten в России. Российский потребитель уже был с ним знаком, но использование мощной дистрибуторской сети и довольно доступная цена позволили бренду стать лидером в 2015 году. Эти этапы были логичным следствием того, что одна из крупнейших немецких пивоварен — Spaten-Franziskaner-Brau GmbH — стала частью AB InBev. В 2019 году Spaten устоял под натиском новичков-конкурентов из Германии, которые были еще доступнее по цене, продолжил опережать импорт в целом и увеличивать свою долю рынка.

Бренд #2 Feldschlosschen

В 2019 году: объем поставок ~… млн. л; рост в … раза; доля …% (+… п.п.).

Страна происхождения – Германия; производитель — Feldschlosschen AG.

Дистрибутор: «Красное&Белое».

До 2018 года в России практически никто не встречал немецкое пиво Feldschlosschen от одноименной пивоварни. Но волна его поставок резко набирала силу, и уже по итогам года бренд стал пятым в списке лидеров, а в 2019 году вышел на второе место. Параллельно в 2019 году произошло резкое сокращение поставок бренда 5.0 Original (от группы OeTtinger), который тоже в сжатые сроки перешел от полного отсутствия на рынке к третьему месту в списке лидеров. По сути один мощный импортный поток перетек в другой. Очевидно, что эта перемена связана с ротацией ключевого импортного бренда в крупнейшей сети алкомаркетов «Красное&Белое». В отличие от других зарубежных марок, Feldschlosschen хорошо представлен по всей территории России.

Бренд #3 Paulaner

В 2019 году: объем поставок ~… млн. л; сокращение -…%; доля …% (…п.п.).

Страна происхождения – Германия; производитель — Paulaner Group (Brau Holding International).

Дистрибуторы: «Деко» (…%), «БирМаркет/Евразия» (…%).

Paulaner – один из старейших и наиболее известных импортных брендов на российском рынке пива. Его продвижению способствуют 13 ресторанов Paulaner, открытых по франшизе в различных городах России. Здесь посетители могут познакомиться с разливной версией бренда (иногда сваренного в ресторанной пивоварне). Однако сравнительно высокая розничная стоимость Paulaner делает его уязвимым для конкурентной активности двух ключевых импортеров в субсегменте немецкого пива. После существенного прироста в 2017-2018 гг. объем поставок и доля рынка бренда снизились. У ключевых дистрибуторов Paulaner существует специализация – основной объем пива поставляется в банке и стеклобутылке компаний «…», а небольшая часть завозится в кегах фирмой «…».

Бренд #4 Corona

В 2019 году: объем поставок ~… млн. л; рост +…%; доля …% (…п.п.).

Страна происхождения – Мексика; производитель — Compania Cervecera Del Tropico (AB InBev).

Дистрибутор: AB InBev Efes.

Corona Extra – экспортно-ориентированный бренд, который до недавних пор производился только в Мексике. Corona входит в ТОП-5 самых продаваемых сортов пива в мире и наиболее быстро растет в глобальной тройке брендов AB InBev (в нее же входят Bud и Stella Artois). Особое положение обеспечило бренду широкую дистрибуцию, маркетинговую поддержку, сдерживание цен. В отличие от большинства импортных брендов, доля рынка Corona довольно равномерно распределена по регионам, например, между долей в Москве и Екатеринбурге разница не очень велика. Все это вылилось в долгосрочный тренд роста импортных поставок.

Бренд #5 Leffe

В 2019 году: объем поставок ~… млн. л; рост +…%; доля …% (+…п.п.).

Страна происхождения – Бельгия; производитель — Brouwerij Artois (AB InBev).

Дистрибутор: AB InBev Efes.

Бренд Leffe – крупнейший из сортов аббатского генезиса, который продается в России. Несмотря на то, что сорт можно назвать суперпремиальным и нишевым, на волне популярности такого пива его продажи заметно выросли. В Россию поставляются светлый и темный сорта Leffe, примерно в равном объеме. После резкого роста поставок в 2018 году, в прошлом сезоне они росли чуть опережая импорт в целом. В Москве и Санкт-Петербурге доля рынка Leffe составляет около …%, на региональных рынках – значительно ниже. Основная часть пива реализуется в супермаркетах, хотя примерно …% поставляется в разливном формате, очевидно, в HoReCa. К слову, для поддержки своих бельгийских брендов в 2019 году AB InBev Efes открыла в Москве ресторан Leffe Cafe

Бренд #6 Volfas Engelman

В 2019 году: объем поставок ~… млн. л; рост +…%; доля …% (+…).

Страна происхождения – Литва; производитель — Volfas Engelman (Olvi).

Дистрибуторы: «ЛСВ Трейд» (…%), «Пинтаклаб» (…%), «Сомелье» (…%), «Литовский Хлеб» (…%).

Volfas Engelman – титульный бренд одноименной литовской пивоварни. Именной бренд, выразительный дизайн упаковки (с защитной крышкой из фольги на банке), а также широкая линейка классических и оригинальных вкусов привлекли любителей импортного пива. Дистрибуцию обеспечила сеть «Пятерочка», которая ввела бренд в свой лист еще четыре-пять лет назад. Хотя стоимость Volfas Engelman не была низкой (исключая частые акции), его популярность очень быстро росла, и в 2019 году темпы поставок продолжили вдвое опережать средние. Импортом Volfas Engelman занимаются около 10 компаний, но заметных не так много: «…» поставляет основной объем тарированного пива в розничные сети, а «…» и «…» завозят его в кегах.

Бренд #7 Budweiser Budvar

В 2019 году: объем поставок ~… млн. л; рост +…%; доля …% (-… п.п.).

Страна происхождения – Чехия; производитель — Budějovický Budvar (госпредприятие).

Дистрибутор: «Московская Пивоваренная Компания».

Budweiser Budvar хорошо известен как экспортно-ориентированный чешский государственный производитель пива. Но в России эта пивоварня особенно хорошо известна в силу длинных исторических корней. Очевидно, бренд «цветов чешского флага» предпочитает старшее поколение, для которого образ чешского пива ассоциируется именно с Budweiser Budvar. В начале нулевых его ключевым импортером была компания, связанная с «МПК», которая позже стала эксклюзивным импортером. Соответственно, Budweiser Budvar лучше всего представлен в Москве и Центральном регионе России. Объемы поставок бренда очень быстро восстанавливались после кризисного 2015-го и достигли пика в 2018 году, тогда же Budweiser Budvar стал лидером среди чешских импортных марок. В 2019 году можно говорить о стабилизации в динамике поставок.

Бренд #8 Krusovice

В 2019 году: объем поставок ~… млн. л; сокращение -…%; доля …% (…п.п.).

Страна происхождения – Чехия; производитель — Heineken Česká republika (Heineken).

Дистрибутор: «Объединенные Пивоварни Хейнекен».

Еще 10 лет назад бренд Krusovice был не просто самым популярным чешским пивом в России, но и с огромным отрывом лидировал в списке импортных брендов. Однако с запуском лицензионного производства «королевское» пиво вышло на новую орбиту, что стало логичным следствием вхождения чешской пивоварни в группу Heineken. На сегодняшний день …% продаж Krusovice приходится на пиво локального производства, и лишь несколько специальных сортов импортируются: Imperial, Cerne, Rizna 10 И Kralovska 10. Они сравнительно хорошо представлены по всей территории России, дополняя основной сорт светлого пива, но …. Заметим, что подобный микс из лицензионных и импортных сортов одного бренда весьма необычен для российского рынка и не используется так масштабно (за исключением безалкогольных версий основного бренда).

Бренд #9 Mecklenburger

В 2019 году: объем поставок ~… млн. л; рост -…%; доля …% (…п.п).

Страна происхождения – Германия; производитель — Darguner Brauerei (Harboes Bryggeri).

Дистрибутор: «Красное&Белое».

Пиво Mecklenburger разливается на немецкой экспортно-ориентированной пивоварне Darguner, которой владеет датская группа Harboes Bryggeri. В России сеть алкомаркетов «Красное&Белое» познакомила своих посетителей с этим пивом в 2017 году. Mecklenburger поставляется только в банке и представлен тремя сортами. Сразу после запуска благодаря низкой цене и широкой дистрибуции бренд вошел в первую десятку, но остался в тени бурного роста 5.0 Original, который появился примерно в то же время. Но судя по продолжению роста поставок, в 2019 году Mecklenburger еще не растерял свой рыночный потенциал.

Бренд #10 Franziskaner

В 2019 году: объем поставок ~… млн. л; рост +…%; доля …% (… п.п.).

Страна происхождения – Германия; производитель — Spaten-Franziskaner-Brau (AB InBev).

Дистрибутор: AB InBev Efes.

Franziskaner – третий по величине импортный бренд, который обращается к церковным образам и который тоже эксклюзивно поставляется AB InBev Efes. В импортной линейке компании он занимает верхний ценовой этаж, дистанцируясь от более массового Spaten, поэтому, несмотря на сопоставимый уровень дистрибуции, доля рынка Franziskaner заметно ниже. Видимо, ввиду растущей конкуренции в немецком субсегменте, темпы роста поставок Franziskaner были умеренными, хотя и опережали импорт в целом.

Чтобы получить по e-mail полную версию статьи в pdf и базу данных, предлагаем купить ее сейчас ($35, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Материалы статьи подготовлены с использованием статистики импортных поставок, предоставленных порталом rus-stat.com. Также в статье использовались данные Food and Agriculture Organization of the United Nations и Росстата. Ряд оценок базируется на данных импортеров, производителей пива и исследовательских компаний.

Данные по объемам импорта пива в 2019 году рассчитаны на основе статистики за первые 10-11 месяцев года. Интерпретация данных, в случае если не указан источник информации, являются нашей оценкой, которая основана на существующих трендах.

Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.