![]()

![]()

![]()

Продолжается тренд на усложнение российского рынка пива, причем сразу по многим направлениям. Расширялся ассортимент, растут импорт и небольшие сегменты: крафтовое, безалкогольное и пиво с особым вкусом. При этом все бывшие мегабренды и светлые лагеры российского производства сокращают долю рынка. AB InBev Efes, Heineken, «МПК» и «Пивзавод Трехсосенский» опередили рынок, Carlsberg развивался медленнее рынка, а «Очаково» и некоторые средние предприятия сокращали объемы. В значительной мере результаты пивоваров связаны со способностью договариваться с сетями, жертвовать маржой и выходить на новые рынки. Над крафтовыми пивоварнями нависла серьезная угроза введения реестра производителей — де факто лицензирования.

Новые старые данные Росстата

Усложнение рынка

Тренды сошлись в рознице

Где просела спецрозница

Красное & Белое набирает силу

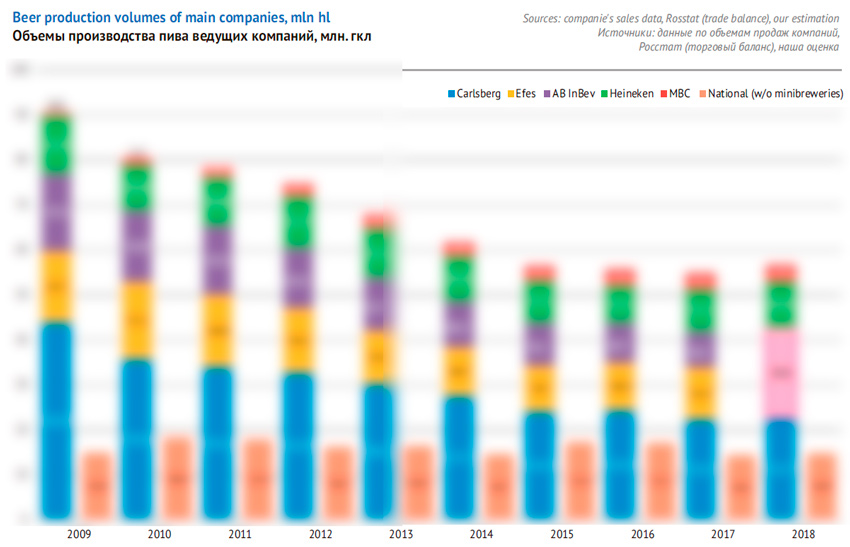

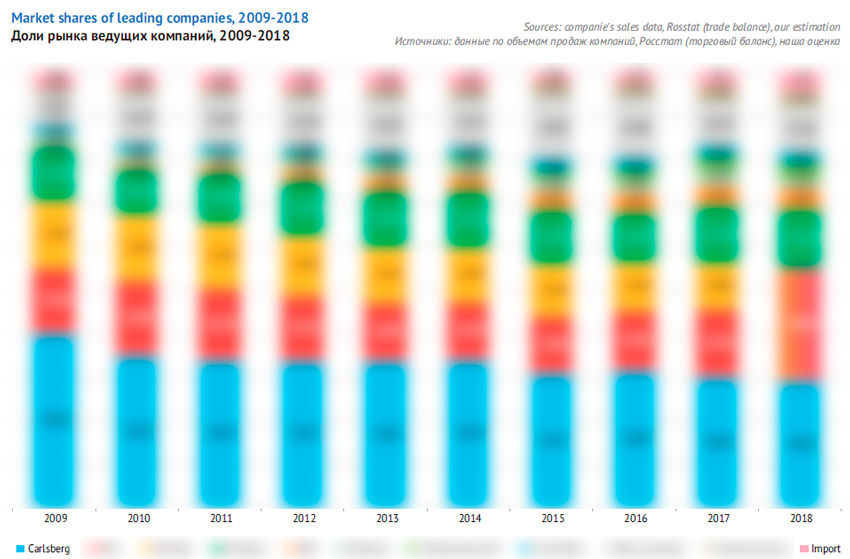

Результаты пивоваренных компаний

«Балтика», Carlsberg Group

AB InBev Efes

Heineken

«Московская Пивоваренная Компания», Oasis CIS

Позиции регионалов

Малые пивовары: под угрозой

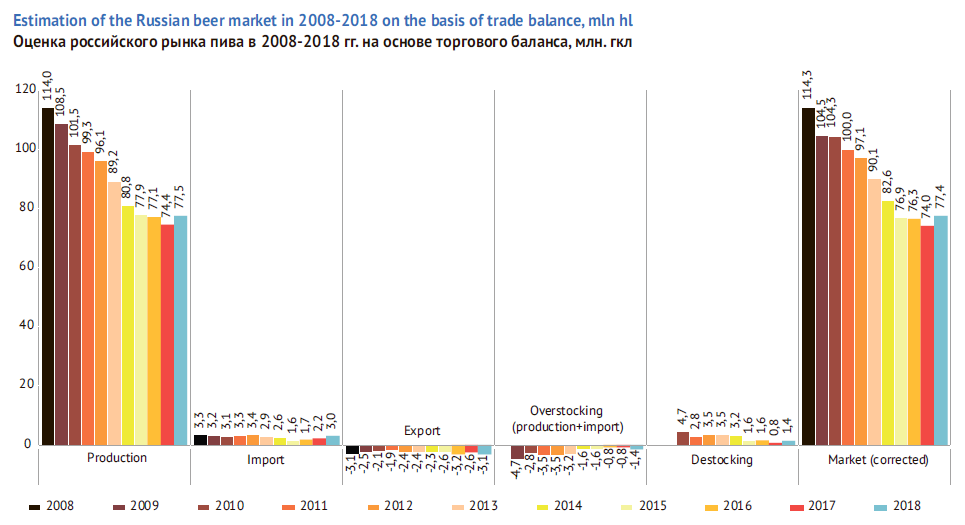

Новые старые данные Росстата

Анализ динамики российского рынка пива усложнился тем, что данные Росстата, которые шли непрерывной волной с 2010 года, изменились. Они были пересчитаны задним числом для 2017 года по категории «пиво, кроме отходов пивоварения» (было 755.935, стало 744.499 млн. дал). Тем самым, благодаря снижению базы, уточненный рост производства пива в 2018 году составил не 2.5, а 4.1%, до 774.697 млн. дал.

Приведем несколько параллельных оценок.

- Согласно данным Росстата, розничная продажа пива в 2018 году выросла на 0.46%, до 794.838 млн. дал.

- Согласно данным по отгрузкам пива и пивных напитков в ЕГАИС, они выросли на 0.8%, до 767.3 млн. дал.

- По данным «Союза российских пивоваров» (СРП), производство в целом показало рост на 4.1%, из которых 23% составили напитки на основе пива. В целом же производство достигло 774.7 млн дал. Как видим, эти цифры соответствуют данным Росстата.

- По данным презентации Nielsen, представленным на пресс-конференции СРП, продажи пива в городской рознице России за 2018 год выросли на 6.4% на фоне низкой базы предыдущего года.

Поскольку средние темпы роста производства, зафиксированные Росстатом, подтверждаются независимыми данными, то в нашей оценке развития рынка пива будем исходить из них и таможенной статистики. Импорт в 2018 году рос очень быстрыми темпами и фактически сравнялся с экспортом. Влияние переходящих запасов должно было быть нейтральным из-за сохранения ставки акциза. Таким образом, рынок пива вырос на 4.6%, до 77.4 млн. дал, исходя из торгового баланса.

Рост рынка пива в 2018 году не в последнюю очередь был связан со сдержанной ценовой политикой пивоваров. На протяжении большей части 2018 года отпускные цены производителей были довольно стабильны и только в ноябре начали расти. При этом данные Росстата отражают медленный рост розничных цен на протяжении года.

Согласно данным розничного аудита Nielsen, средняя розничная стоимость пива в 2018 году выросла всего на …%, до … руб./литр (в 2017 году рост был …%). Нейтральная динамика в том числе была обусловлена высокой промоактивностью на рынке пива. В прошлом году …% пива был продан со скидками (… п.п.).

Рост НДС с 18 до 20%, а также повышение цен производителями, очевидно, отразится на розничной цене в первой половине 2019 года, что может негативно повлиять на рынок пива. Теплая погода в апреле 2019 года наверняка поддержала продажи, однако жаркое лето 2018 года, может не повториться. Также стоит учитывать разовый фактор — подъем потребления в связи с FIFA в прошлом году. Наряду с некоторым охлаждением потребительских настроений эти факторы не позволяют ожидать высоких темпов роста рынка пива в 2019 году.

С другой стороны, в первом квартале 2019 года рост продолжился. Производство пива выросло на …%, в первую очередь за счет Санкт-Петербурга, где производство «провалилось» в прошлом году, и Уральского региона.

Усложнение рынка

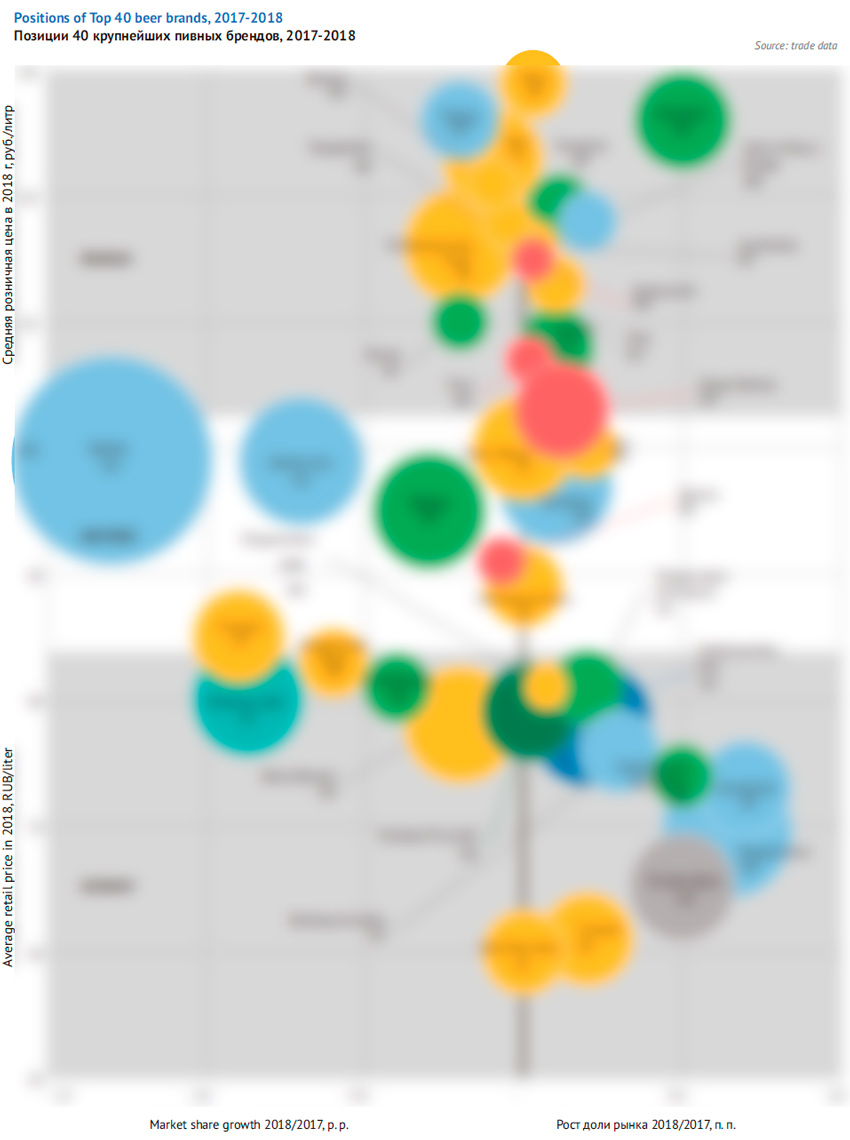

В последние годы российский рынок пива становится все интереснее и многообразнее. В различных сегментах рынка (ценовых, вкусовых, по крепости, географических и т.п.) сокращаются доли массовых брендов и сортов, зато быстро растут небольшие и оригинальные. Перечислим самые важные и показательные результаты усложнения рынка с учетом игроков и брендов.

1) Не ослабевает общий тренд все большего дробления рынка и падения долей национальных супербрендов – «Балтика №3», Zatecky Gus, «Клинское» и других.

Чтобы оценить позиции компаний раньше было достаточно проанализировать динамику долей рынка мегабрендов и увязать ее с конкурентной ситуацией, ценой и рекламной поддержкой. Теперь изменения у ключевых брендов оказывают ограниченное влияние на общие итоги работы компаний.

Такое размывание долей старых и хорошо известных брендов, в значительной мере связано с политикой самих лидеров рынка, которые продвигают множество марок второго эшелона, в том числе региональных. Расширение ассортимента означает усиление внутренней конкуренции за место на полке. Если в 2017 году долю в …% рынка занимали около … крупнейших торговых марок, то в 2018 их состав расширился примерно до …, по нашей оценке.

У крупных брендов были исключения со знаком «плюс» из общего негативного тренда, но у них существовали свои специфические причины. Например, мощная поддержка рекламой и запусками новых сортов бренда Heineken. Снижение цен на некоторые экономичные бренды — «…», «…». Также вносит некоторые «аберрации» тяга части потребителей к простоте на фоне растущего многообразия, опять-таки поддержанная низкой ценой — как у пива «Жигулевское» от множества производителей, которое продолжает наращивать рыночный вес на фоне слабеющих национальных брендов.

2) С предыдущим трендом напрямую связан процесс растущего многообразия имен. Как правило, без сильной рекламной поддержки появляется множество новых федеральных и региональных торговых марок от международных и независимых производителей, а также импортеров. Доля новых ТМ, которых вообще не было на рынке на начало 2017 года, в 2018 составляла около …%, по нашей оценке. Для справки, в 2016 году их доля была около …%.

Несмотря на то, что масштабных запусков не происходило и только единицы из множества марок набрали заметный рыночный вес на федеральном уровне, в совокупности все они освежили рынок. Среди более-менее заметных новинок можно назвать «…» производства Heineken; импортное …; «…», «…», «…», «…» от AB InBev Efes; «…» от «Пивзавода Трехсосенского»; «…» от Carlsberg Group (эта компания отметилась не столько новыми марками, сколько множеством новых сортов).

Всего, согласно презентации Nielsen, в 2018 году число новых брендов на розничном рынке выросло на … и составило … единиц. Прирост ускорился в … раза относительно предыдущего периода сравнения 2016-2017 гг.

3) В сегментации рынка по крепости продолжает набирать вес безалкогольное пиво. В росте категории немалую роль сыграло жаркое лето, поскольку спрос на напитки без градуса особенно подвержен сезонности.

По данным Nielsen, в 2018 году его доля увеличилась на … п.п. и достигла …%. В абсолютном выражении рост объемов розничных продаж составил …%.

По большому счету рост категории безалкогольного пива был заслугой двух брендов. Запущенный в продажу весной 2017 года безалкогольный Heineken 0.0 в течение года набирал рыночный вес и увеличил свою долю примерно до …% рынка, заняв второе место среди безалкогольных сортов. Также поступательно росла доля рынка «Балтики №0», которая явно доминирует в категории с долей, близкой к …% рынка. Другие марки не отличились особенным ростом, за исключением «Жигули Барное Безалкогольное» – их продажи росли чуть быстрее или немного медленнее рынка, а общая доля осталась на уровне около …%.

Несмотря на жаркое лето, по итогам 2018 года также немного вырос сегмент крепкого пива (с содержанием алкоголя 6 градусов и выше). Согласно оценке Nielsen его доля в рознице выросла на … п.п., до …%.

Здесь интересно то, что рост сегмента происходил несмотря на сокращение продаж крупнейшего бренда на рынке крепкого пива – «Охота» от Heineken. По нашей оценке, его доля составляет менее …%, по итогам 2018 года. В первую очередь, сокращение связано с уменьшением продаж «Охоты» в ПЭТ. Рост сегмента обеспечили «…», … и множество других брендов от федеральных и региональных производителей.

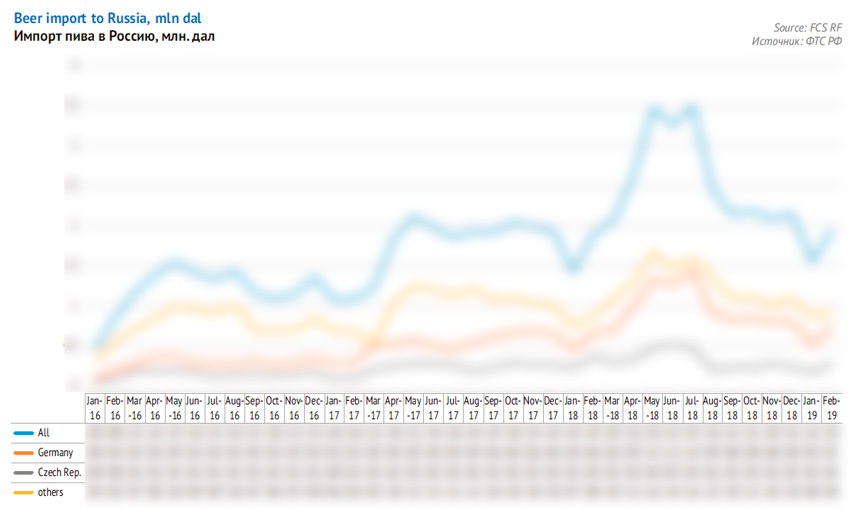

4) Многообразие брендов на рынке в значительной мере расширяется за счет зарубежных производителей. Очень быстрый рост продаж импортного пива был одним из главных трендов 2017-2018 гг.

Согласно данным ГТС, по итогам 2017 года импорт алкогольного пива в Россию вырос на …% и достиг … млн. дал. В 2018 году импорт вырос еще на …%, составив … млн. дал. Еще более внушающим был рост исходя из данных презентации Nielsen, согласно которым продажи импортного пива в 2018 году ….

Впрочем, существует тенденция замедления роста. Если смотреть поквартальную динамику, очень высокими были темпы вплоть до четвертого квартала 2018 года (рост колебался в пределах …-…%). В четвертом квартале 2018 года импорт вырос на …%, а за первые два месяца 2019 года — на …%.

Если исходить из данных торгового баланса, то доля импорта на российском рынке пива выросла на … п.п., до …%. Данные рыночного аудита Nielsen отражают большие темпы прироста категории (+… п.п.), но оценка доли рынка импортного пива ниже – …%, по итогам 2018 года.

Основной вклад в рост рынка импортного пива внесли страны ЕС, причем крупнейшие поставщики больше других нарастили объемы. Германия за 2018 год увеличила поставки пива на …%, до … млн дал, Чехия — на …%, до … млн. дал, выросли объемы импорта и других стран ЕС.

Ключевой причиной роста продаж импортного пива Nielsen называет резкое снижение ценового индекса – сразу на … пунктов, при том, что цены на лицензионное пиво и национальные марки остались примерно на прежнем уровне.

Очевидно, основное влияние на цены оказала масштабная экспансия на российский рынок весьма доступного немецкого пива ….

Росту рынка импортного пива в 2017 году и первой половине 2018 года помогали улучшение покупательской способности населения, стабилизация курса рубля, а также очень высокая активность торговых компаний-импортеров. Во второй половине 2018 года рубль заметно девальвировал, а покупательская способность стала немного ниже, что могло стать ключевой причиной замедления темпов роста продаж и поставок импортного пива.

Доля импортного пива на рынке быстро росла во всех регионах России. Наиболее существенным был прирост в Уральском и … регионах, и медленнее чем в среднем по стране – в Южном регионе и на …. В итоге регионы с наибольшей популярностью импортных брендов – это Москва, …, … и ….

По данным участников рынка, особенно заметно усилились позиции импортного пива в Москве, где в 2018 году его доля составляла порядка …% (… больше прошлого года). В отличие от России в целом, жители Москвы проявляли интерес не только к новым дешевым сортам, но также стали чаще покупать известные европейские бренды, которые стоят значительно дороже. Улучшились позиции брендов … и …. При этом заметно сократилась доля доступного немецкого пива ….

5) Согласно данным Nielsen россияне все чаще предпочитают особые сорта пива. В 2018 году продажи в нишевых сегментах выросли на …%, хотя их доля остается не очень большой.

В частности, на …% выросли продажи ароматизированных сортов, а их доля увеличилась на … п.п. и достигла …%.

На …% выросли продажи темного пива, а его доля рынка увеличилась на … п.п., до …%. Еще выше были темпы у полутемного пива, однако его доля рынка пока совсем мала.

Наиболее заметным был рост доли рынка нефильтрованного пива – на … п.п., до …%. Его рост продаж составлял …%.

Доля рынка обычного пива (неароматизированного, светлого, нефильтрованного) сократилась за год с … до …%. Тем не менее, его продажи росли и внесли основной вклад в развитие рынка.

Несомненно, эта тенденция продолжится и в 2019 году. Смещение фокуса компаний на нишевые сорта очевидно с учетом их брендинговой политики. Ее отражает большинство сообщений о запусках новинок в 2018 году и начале 2019 года.

Особенную активность в этом направлении демонстрирует Carlsberg Group, в стремлении удержать долю рынка и поддержать свои бренды. Только этой весной в портфеле компании появились 4 необычные новинки: полутемное пиво Zatecky Gus Rubínový, сваренное с карамельным и ржаным солодом, Cherry Night — легкое освежающее пиво с натуральным вишневым соком (только в разливном формате), Seth&Riley’s Garage Hard Black Cherry Drink со вкусом черной вишни. У саббренда «Балтика 0» появился новый сорт – нефильтрованное безалкогольное пиво с натуральным соком грейпфрута.

Другие компании были менее активны, но их запуски начала 2019 года тоже в основном происходили на нишевом поле – например, Hoegaarden со вкусом грейпфрута от AB InBev Efes или «Жигули IPA», от «Московской Пивоваренной Компании».

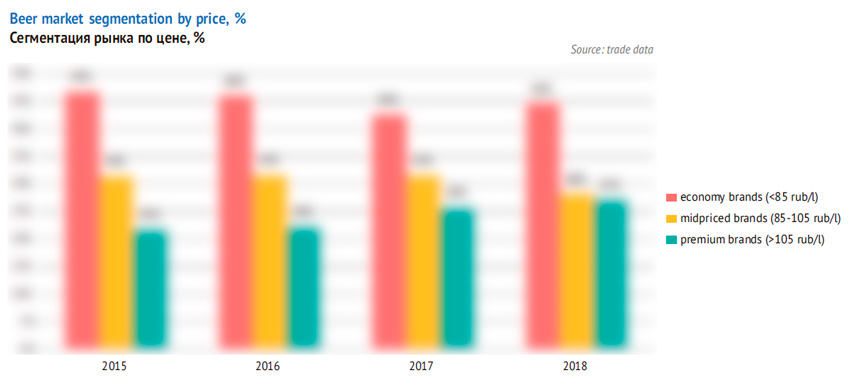

6) На рынке пива продолжается тенденция к поляризации. Поскольку большинство бывших мегабрендов формируют мейнстрим (от upper до lower), то уменьшение их доли рынка означает все большее сужение среднеценового сегмента. Позиции некоторых брендов быстро сокращаются уже длительное время («Клинское», «Балтика №3»), а некоторые бренды сохраняли заметный вес и отступили только в прошлом году (Zatecky Gus, «Охота»).

Центр тяжести рынка сместился в экономичную сторону, и производители тоже смещают туда свой маркетинговый фокус. А сверху на среднеценовой сегмент все сильнее давят лицензионные бренды, подешевевший импорт и крафтовое пиво. Как следствие, продолжается схлопывание мегабрендов, несмотря на попытки удержать их продажи за счет промоакций, перемещения на более низкий ценовой этаж или уход в рыночные ниши.

Тренды сошлись в рознице

Поставщиков пива на российский рынок в зависимости от масштаба и географии можно разделить на четыре основные группы:

1) Транснациональные компании Carlsberg Group, AB InBev Efes, Heineken и Oasis CIS;

2) Около 75 национальных производителей, представленных преимущественно на региональных рынках, плюс «Трехсосенский пивзавод» и «Очаково» с российским капиталом, но федеральным охватом;

3) Малые пивовары — от промышленных минипивзаводов, заметных на локальном рынке, до крафтовых и ресторанных микропивоварен;

4) Импортеры пива.

На протяжении 2008-2015 гг. транснациональные компании быстро сокращали объемы и уступали долю рынка, а предприятия с российским капиталом, наоборот, быстро наращивали продажи. В 2016 году доля независимых предприятий перестала расти и стабилизировалась на …%, а в 2017-2018 гг. она снижалась и сегодня составляет около …%. Три остальные группы при этом росли быстрее рынка.

Возможно, стоит говорить лишь о небольшой коррекции, поскольку объемы производства регионалов в 2018 году увеличились, а доля сократилась лишь на фоне растущего рынка. Благодаря чемпионату мира по футболу у федеральных компаний было преимущество в продвижении их брендов (особенно у AB InBev Efes).

Но существуют и две фундаментальные причины сокращения доли крупных независимых компаний. Первая — это обострение конкуренции в специализированной рознице как с малыми пивоварами, так и международными компаниями. Вторая – быстрый рост сетевой розницы в которой традиционно более сильны позиции международных компаний.

По данным аудита Nielsen, доля кег на рынке городской России увеличилась на … п.п. в 2018 году, составив …%. Процесс перераспределения продаж в пользу разливного пива немного замедлился, но с 2015 года его доля уже удвоилась. Инвестиции компаний в оборудование для розлива пива в кеги и саму оборотную тару, а также запрет розничной продажи пива в ПЭТ большой емкости стали мощными драйверами роста сегмента разливного пива на вынос.

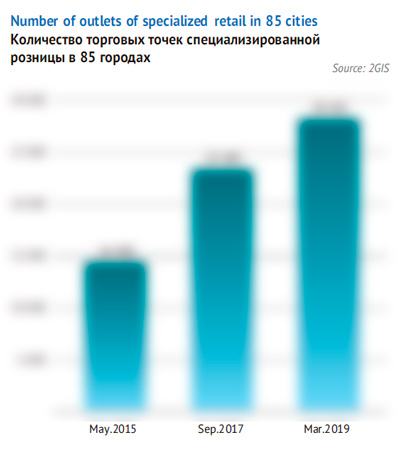

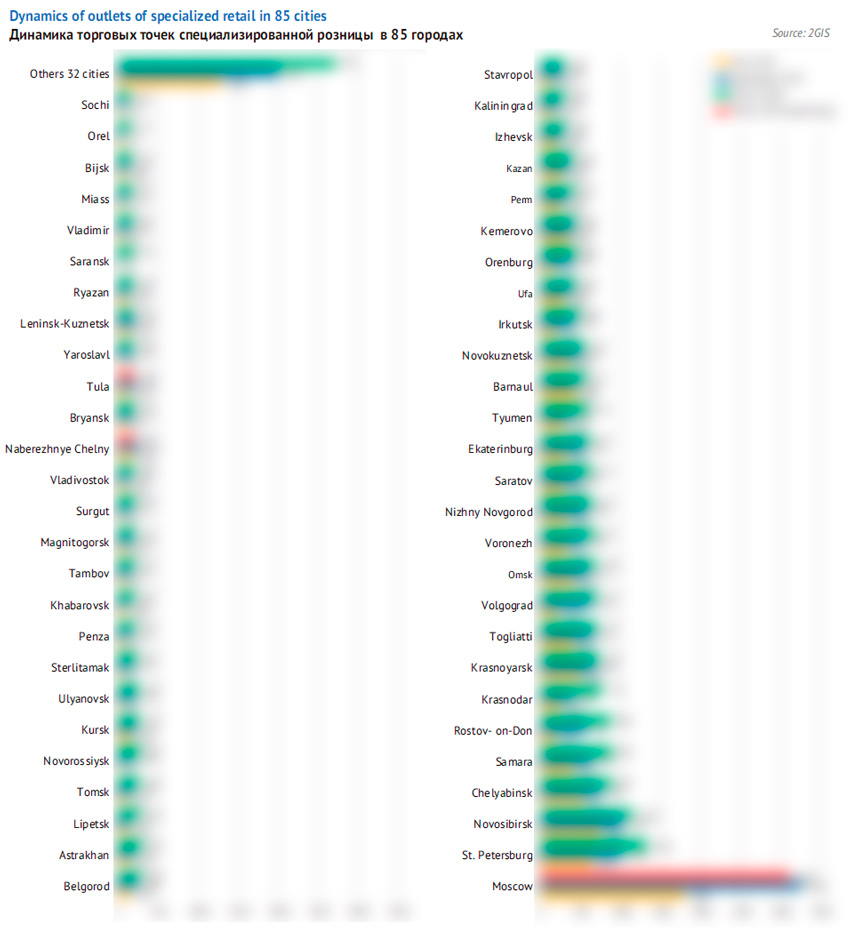

Естественно, что с ростом продаж разливного пива продолжает быстро расти число точек специализированной розницы. Позитивная динамика фиксируется уже много лет. Согласно переписи 2GIS состоянием на март 2019 года, в 85 городах России насчитывалось …магазина разливного пива. Это число на …% больше, чем в конце 2017 года (и практически … больше, чем в 2015 году).

Если не учитывать сеть алкомаркетов широкого профиля «Красное & Белое», о которых речь пойдет ниже, то число точек по продаже разливного пива выросло на …%, до …точки.

Раньше оба эти тренда означали увеличение объемов производства региональных пивзаводов, поскольку для большинства из них специализированная розница – ключевой канал продаж, а разливное пиво – ключевая категория. Однако в последние годы на конкурентное поле регионалов вышли транснациональные компании и малые производители. Заметно изменился как состав специализированной розницы (по типу магазинов и позиционированию), так и структура продаж разливного пива.

Федеральные компании, в первую очередь, «Балтика» и «Пивзавод Трехсосенский» резко усилили активность в сегменте. В 2017 году особенно преуспела «Балтика», а в 2018 году «Пивзавод Трехсосенский». Обе компании конкурируют с региональными производителями в экономичном сегменте, поэтому после запрета ПЭТ они естественным образом сместили фокус на специализированную розницу – единственный канал где сегодня потребителям удобно приобретать пиво в большой упаковке у дома.

Другой специфический рыночный тренд связан с усилением позиций частных торговых марок сетей. Еще пять лет назад ключевым поставщиком пива по контракту была новгородская «Дека». Другие крупные региональные и федеральные компании старались представить в супермаркетах собственные марки. Тогда они надеялись на силу маркетинга и своих брендов, будучи уверенными, что потребитель выберет их пиво, даже если оно будет стоить дороже.

Однако продолжение обвала рынка после 2014 г. и смещение конкуренции в экономичный сегмент заставили пивоваров искать пути поддержания объемов выпуска. В 2015 году доля private labels почти удвоилась, достигнув около …% рынка. Очередной скачок произошел в 2018 году, когда она увеличилась на … п.п., до …%. Теперь такую динамику уже обеспечили несколько контрактных партнеров сетей (федеральные компании и сибирские пивовары), а продажи «Деки» сократились на …%, до … млн. дал, по нашим подсчетам.

Где просела спецрозница

В подавляющем большинстве городов России число зарегистрированных магазинов продолжало увеличиваться двузначными темпами. Более чем на четверть в Санкт-Петербурге, Самаре, Ростове-на-Дону, Краснодаре, Тюмени, Перми, Калининграде, а также многих других небольших городах, если исходить из данных 2GIS.

На уровне регионов больше всего новых точек появилось в Приволжье и на Юге России, а в относительном выражении наиболее быстрым был рост на Юге, в Северо-Западном и Дальневосточном регионах.

Дальнейший рост специализированной розницы может затормозить изменение федерального законодательства. По мнению «Балтики», наиболее массовой и одновременно потенциально опасной для предпринимателей сегодня является инициатива по ограничению продажи алкоголя в нежилых помещениях многоквартирных домов. При различных вариантах подобных ограничений под запрет может попасть от 15% до 85% торговых объектов, в зависимости от содержания запрета и инфраструктурных особенностей населенных пунктов региона.

Инициативы по ужесточению правил торговли периодически возникают и на уровне региональных администраций. Если исключить множество городов, где запрет на торговлю алкоголем в жилых домах был не слишком жестким (т.е. затронул только магазины, расположенные со стороны подъезда) то остается 15 областей, где в принципе, запрещена торговля разливным пивом в жилых зданиях. Насколько нам известно, это:

Ивановская область (вступление в силу запрета в 2014 году), Орловская область (2017), Рязанская область (2016), Тульская область (2018), Краснодарский край (2017), Республика Башкортостан (2017), Оренбургская область (2017), Пензенская область (2015), Самарская область (2015), Курганская область (2019), Республика Алтай (2016), Республика Тыва (2016), Кемеровская область (2019), Республика Саха (Якутия) (2015), Амурская область (2016).

Тем не менее, исходя из данных 2GIS, на временных отрезках 2015-2017-2019 гг., лишь в десятке населенных пунктов сократилось число магазинов по продаже разливного пива, и они почти не попали в этот список.

Москва – крупнейший город по числу розничных точек, и единственный миллионник, где число магазинов сократилось (на …%). Также стало меньше магазинов, торгующих разливным пивом в Туле (-…%), Набережных Челнах (-…%), Улан-Удэ (-…%) и нескольких совсем небольших городах. Их депопуляция сопровождалась снижением объемов производства на местных предприятиях, исходя из региональных данных Росстата.

Причины сокращения в каждом населенном пункте были специфическими и не были напрямую связаны с законодательными ограничениями, за исключением Тулы.

В Москве, по нашему мнению, депопуляция частично связана с усилением и укрупнением специализированной пивной розницы под зонтиками сетевых брендов. Также сокращению наверняка способствовала общая тенденция уменьшения доли вакантных площадей и усиления ротации арендаторов. Часть любителей разливного пива могла перетечь в HoReCa, которая продолжает восстанавливаться и увеличивать свою долю на пешеходных улицах Москвы. Другими словами, сокращение числа точек, где продают разливное пиво, не означало снижение его потребления.

В Туле негативная динамика могла быть связана с ужесточением правил торговли с 1 июня 2018 года. Областные депутаты запретили розничную продажу алкоголя в магазинах, расположенных на первых этажах жилых домов. В региональной прессе депопуляцию магазинов связывают с многочисленными проверками МВД. Аналогичные запреты в других городах, как правило, заставляли предпринимателей перепрофилировать розничные точки в заведения общепита, после чего они могли продавать пиво.

Причины сокращения числа пивных точек в Набережных Челнах, вероятно, напрямую не связаны с госрегулированием, как писали «Челнинские Известия», ссылаясь на гендиректора «Булгарпиво» Руслана Якушева: «Во-первых, изменилась конъюнктура рынка, покупательская способность у населения снизилась. Во-вторых, в сегменте разливных алкогольных напитков — сильнейшая конкуренция. В-третьих, происходит демпинг цен крупными сетевыми игроками. Закрываются мелкие предприниматели, у которых от одной до четырех точек. Уверен, что на рынке останутся только крупные сетевые игроки, которые будут брать сервисом, обслуживанием и ассортиментом. Боюсь, что мелкий сегмент потихоньку вымрет».

Вероятно, сокращение числа точек отразилось на работе и самого пивоваренного предприятия, которое снизило выпуск пива по итогам 2018 года.

Также и сокращение числа точек в Улан-Удэ, не было следствием изменения правил торговли или законодательства. Вероятно, оно связано с общим трендом уменьшения числа предпринимателей и ростом налоговой нагрузки на малый бизнес. При этом на 29% снизились общие объемы выпуска десятка местных производителей пива, которые все относятся к малым предприятиям.

Красное & Белое набирает силу

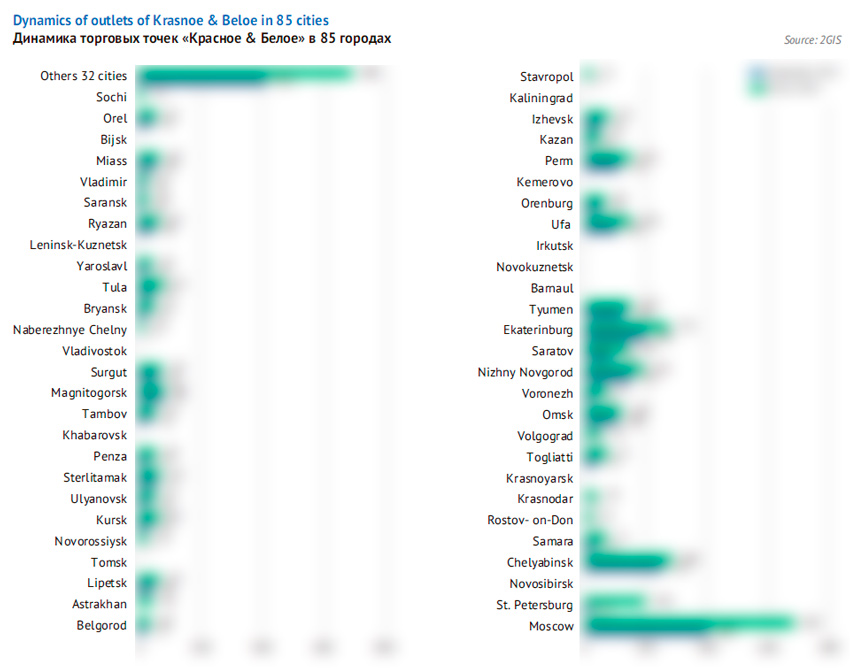

Почти наполовину рост численности магазинов, торгующих разливным пивом, обеспечили не специализированные точки, а сеть алкомаркетов «Красное & Белое», которая кроме вина и крепкого алкоголя торгует, пивом и другой продукцией. Если в 2015 году доля магазинов «Красное & Белое» в общем количестве точек по продаже разливного пива составляла около …%, то в 2017 году уже …%, а на начало 2019 года – …%.

Другими словами, крупнейший российский торговец алкоголем растет все быстрее, а его влияние на рынок пива становится все сильнее. Правда, параллельно выросли и другие сети алкогольных магазинов, для которых разливное пиво – одна из нескольких алкогольных категорий, обычно не основная.

Компания «Красное & Белое» основана в 2006 году бизнесменом из Челябинска Сергеем Студенниковым. Малый формат позволяет сети подбирать свободные точки, которые по площади, формату или классу не подходят другим компаниям. Сергей Студенников считает, что его сеть — это «магазины у дома».

Агрессивная политика роста уже стала частью образа ритейлера. На рынке пива «Красное & белое» выступает как дискаунтер, который стремится устанавливать розничную стоимость ниже средних цен в регионе. «Красное & Белое» разрушает рынок, занижая цены на алкоголь по сравнению со своими конкурентами, считает исследовательская компания Infoline. Так сеть переманивает клиентов у традиционных ритейлеров. «Там, где открывается «Красное & Белое», вся неорганизованная розница в пределах квартала закрывается» — сетуют региональный ритейлеры.

Естественно, что как алкомаркет широкого профиля и тем более дискаунтер, «Красное & Белое» при формировании ассортимента больше ориентируется на крупных производителей и доступные бренды. В сегменте разливного пива ключевыми поставщиками и, соответственно, бенефициарами бурного развития «Красное & Белое» — были Carlsberg, «Пивзавод Трехсосенский», AB InBev Efes и, с недавних пор, «Татспиртпром». Все эти компании увеличили продажи по итогам 2018 года.

Сеть «Красное & Белое» очень хорошо представлена в «домашнем» Уральском регионе, где треть всех розничных точек, в которых продается разливное пиво, принадлежит ей. В ключевых Центральном и Приволжском регионах (с точки зрения числа магазинов) сети принадлежит примерно пятая часть точек. В то же время, «Красное & Белое» сравнительно слабо представлена в Сибири и на Юге страны.

Относительно конца 2017 года сеть «Красное & Белое» на … п.п. увеличила представленность в Северо-Западном регионе (доросла до …% точек, торгующих разливным пивом), на … п.п. в Центральном регионе (до …%), и на … п.п. в Южном регионе (до …%).

Расширение сети «Красное & Белое» в каком-либо регионе, как правило означает растущее давление на местные средние пивзаводы, которые ориентируются на экономичный сегмент рынка.

Например, в Приволжском регионе, где сеть активно расширяла свое присутствие за счет сотрудничества с местными производителями, в 2018 году заметно сокращалась доля рынка некоторых других региональных предприятий. В частности, заметно снизились объемы выпуска «Очаково» и «Булгарпиво».

В Сибирском и Южном регионах страны, где сеть пока представлена слабо, у местных производителей росли объемы выпуска и доля рынка.

На Северо-Западе, куда в прошлом году происходила быстрая экспансия, наоборот, у региональных пивоваров была зафиксирована негативная динамика. Например, снизились объемы в Республике Коми («Сыктывкарпиво», -…%), в Архангельской области (несколько малых пивоваров, -…%), Вологодской области (малые пивовары, -…%) и Новгородской области («Дека», -…%). Впрочем, у «Деки» были другие причины для спада.

Несмотря на то, что компания сфокусирована на алкогольных напитках, а торговые площади невелики, постепенно «Красное & Белое» расширяет список продуктовых категорий. Пичем дальнейшее развитие сети будет основано не только на агрессивном росте, но и на слиянии с другими компаниями широкого профиля.

В начале 2019 года крупный российский ритейлер «Дикси», сети алкомаркетов «Бристоль» и «Красное & Белое» договорились про объединение в единый розничный бизнес. В результате слияния появится третий по обороту розничный ритейлер в России (сейчас впереди X5 Retail Group и «Магнит»). В объединенном бизнесе владельцу «Красное & Белое» Сергею Студенникову будет принадлежать 49% акций.

Специализация трех компаний заметно различается. «Дикси» — это продовольственная сеть, которая включает магазины разного формата. У «Бристоля» алкоголь занимает около 30% в продажах, сеть даже стала называть себя «магазинами у дома».

Аналитики РБК предполагают, что целью объединения стало увеличение закупочной силы, т.е. желание обеспечить более выгодные условия для поставок в свои магазины. При этом каждая сеть, вероятно, сохранит свою специализацию. Также объединенная компания будет более защищенной от действий конкурентов и более устойчивой в отношениях с федеральными и региональными властями. Например, в конце 2018 года «Красное & Белое» подозревалось в продаже контрафакта, но ее проверки ничем не закончились, и нормальная работа была возобновлена.

На момент подготовки статьи число розничных точек «Красное & Белое» достигло 7 700. Объединенная компания будет управлять 13 000 магазинов в России.

Результаты пивоваренных компаний

«Балтика», Carlsberg Group

По нашей оценке, объемы выпуска пива российского подразделения Carlsberg Group по итогам 2018 года выросли всего на 1%, достигнув примерно 23 млн. гкл. Сама компания оценивает рост объемов продаж в 2%. Так или иначе, этот рост был заметно ниже, чем у других компаний с федеральным охватом (за исключением «Очаково»). На фоне оживления российского рынка, доля рынка Carlsberg Group сократилась на … п.п., до …%, по нашей оценке.

Доля рынка компании начала быстро снижаться еще в начале 2017 года, хотя в первой половине 2018 года казалось, что она стабилизировалась. Во-первых, быстро росли продажи «…» и «…». А длительный тренд сокращения доли рынка «…» (бывшего лидера рынка) стал уравновешиваться за счет смещения центра тяжести портфеля брендов в экономичную сторону.

В частности, благодаря существенному снижению цен на экономичные бренды «…», «…» и «…» их доля рынка начала быстро расти. Главным образом упала цена этих брендов в ПЭТ-упаковке и в сегменте современной торговли, также снизилась стоимость разливного пива «…» и «…» в связи с расширением поставок в сеть алкодискаунтеров «Красное & Белое». По нашему мнению, в последние годы стратегия компании заключается в замещении множества старых региональных сортов в ПЭТ-упаковке из-за давления независимых региональных предприятий. Как следствие, к началу 2019 года «…» стало крупнейшим брендом в российском портфеле Carlsberg Group.

Таким образом, в начале сезона продаж 2018 года можно было ожидать, что компания уменьшит маржу, но удержит продажи, а итоговый результат 2018 года будет неплохим. Однако, во второй половине года начала сокращаться доля другого крупного среднеценового бренда – …, несмотря на периодические всплески продаж благодаря промоподдержке и рекламе безалкогольной версии бренда на ТВ. Ухудшились позиции брендов «…» и «…». Можно сказать, что доля Carlsberg Group в среднеценовом сегменте продолжала сужаться под давлением конкурентов и усиления поляризации рынка.

В маржинальных сегментах компании удалось сохранить свои позиции, несмотря на длительный нисходящий тренд доли рынка пива …, связанный прежде всего с сокращением его целевой аудитории. Также сократилась доля пива …. Но их динамику компенсировал длительный восходящий тренд – рост доли рынка «…». Продажам этого саббренда способствовали сдержанная ценовая политика, рекламная поддержка, а также неожиданный запуск в начале 2018 года пива «…», хотя в номерной линейке «Балтики» уже есть безалкогольная «нулевка». Лицензионные бренды и Carlsberg, Seth & Riley`s Garage и Kronenbourg 1664 показали позитивные изменения доли рынка, но значительно меньшие чем раньше – порядка … п.п. роста каждый.

В маржинальных сегментах компании удалось сохранить свои позиции, несмотря на длительный нисходящий тренд доли рынка пива …, связанный прежде всего с сокращением его целевой аудитории. Также сократилась доля пива …. Но их динамику компенсировал длительный восходящий тренд – рост доли рынка «…». Продажам этого саббренда способствовали сдержанная ценовая политика, рекламная поддержка, а также неожиданный запуск в начале 2018 года пива «…», хотя в номерной линейке «Балтики» уже есть безалкогольная «нулевка». Лицензионные бренды и Carlsberg, Seth & Riley`s Garage и Kronenbourg 1664 показали позитивные изменения доли рынка, но значительно меньшие чем раньше – порядка … п.п. роста каждый.

Учитывая роста популярности крафтового и импортного пива компания начала поставки Brooklyn Lager, Brooklyn East IPA и Brooklyn Naranjito из США.

Как мы отметили выше, маркетинговая стратегия компании в 2019 году, очевидно, связана с развитием рыночных ниш, за счет выпуска оригинальных сортов существующих брендов. При этом «Балтика» повысила цены в 4 квартале 2018 года и первом квартале 2019 года, что негативно отразилось на ее продажах по итогам 1 квартала 2019 года. Они сократились на 4%, что выглядит особенно выразительно на фоне роста объемов производства пивоваренной отрасли.

В то же время компании удалось развернуть негативный тренд продаж пива Tuborg (рост +12%), увеличить продажи «Балтики №0» (+12%) «Kronenbourg 1664 Blanc (+43%). Объемы продаж в сегменте крафты и специалитеты увеличились на 56%, а доля крепкой «Балтики №9» выросла на 1 п.п.

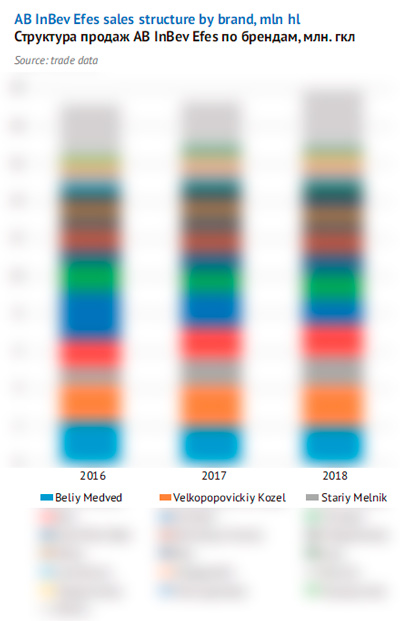

AB InBev Efes

Несмотря на интеграционные процессы, сокращения продаж объединенной компании пока не произошло. По нашей оценке, в 2018 году темпы роста AB InBev Efes составили порядка …%, до … млн. гкл. Соответственно, совокупная доля рынка осталась почти на прежнем уровне, сократившись на … п.п. до …%. Отрыв от лидера рынка стал не так уж и велик. При этом, если сгруппировать бренды по принадлежности бывшим компаниям, то можно сказать о продолжении тенденции: сокращения доли рынка AB InBev, которую теперь компенсирует рост доли рынка Efes.

В сегодняшнем портфеле AB InBev Efes около 20 довольно известных брендов, за внешней стабильностью доли рынка компании кроются значительные изменения их динамики. Прежде всего, отметим «рокировку» в составе экономичных марок компании.

Бренд «Душистый хмель», который выпускался в разливном формате и был представлен в сети «Красное & Белое», к 2018 году исчез из продажи. Зато ему на смену в начале сезона продаж 2018 года был запущен бренд «Хмель&Солод», который тоже разливается в кеги, реализуется в сети «Красное & Белое», но стоит совсем дешево (порядка 50 рублей за литр), что в совокупности предопределило быстрый рост продаж. «Хмель&Солод» очень быстро набрал рыночный вес — к концу года его доля выросла с нуля до примерно …% рынка.

Среди других экономичных брендов, которые принадлежали Efes, проблемным год оказался для пива «…», продажи которого резко снизились из-за повышения розничной стоимости и обострения конкуренции с народным брендом от других производителей. При этом среднеценовое пиво «…», которое принадлежало AB InBev и цена которого осталась прежней, немного увеличило долю рынка, но не настолько, чтобы компенсировать ухудшение позиций первой марки. Зато немного выросла доля рынка брендов «…», «…» и небольших экономичных марок. … рос вместе с рынком, а к концу года начал его опережать. «…» стабилизировался после небольшого сокращения.

Среди других экономичных брендов, которые принадлежали Efes, проблемным год оказался для пива «…», продажи которого резко снизились из-за повышения розничной стоимости и обострения конкуренции с народным брендом от других производителей. При этом среднеценовое пиво «…», которое принадлежало AB InBev и цена которого осталась прежней, немного увеличило долю рынка, но не настолько, чтобы компенсировать ухудшение позиций первой марки. Зато немного выросла доля рынка брендов «…», «…» и небольших экономичных марок. … рос вместе с рынком, а к концу года начал его опережать. «…» стабилизировался после небольшого сокращения.

В целом все описанные выше процессы привели к укреплению позиций AB InBev Efes в экономичном сегменте рынка.

Розничная стоимость бренда «…» удерживается на границе среднеценового и экономичного сегмента. Как и другие марки с молодежным позиционированием его продажи существенно страдают от сокращения целевой аудитории, продолжения поляризации рынка пива и общего падения лояльности к старым национальным брендам на фоне растущего многообразия. В 2018 году доля рынка «…» продолжала сокращаться, с тенденцией к ускорению, в том числе в связи с небольшим ростом средней розничной цены. Поэтому, если бы не рост продаж и доли рынка компании в экономичном сегменте, итоги 2018 года были бы значительно хуже.

Премиальные бренды AB InBev Efes, в общем, росли вместе с рынком. Незначительное снижение доли рынка крупнейших лицензионных брендов … и … очевидно произошло под давлением быстро растущих сегментов импортного и крафтового пива. Впрочем, розничная стоимость … немного выросла, а сравнительно доступные премиальные марки … и … увеличили долю рынка и компенсировали сокращение объемов.

В 2019 году AB InBev Efes потеряет около …% рынка, если исходить из прошлогодних результатов и механически вычитать долю брендов Staropramen и Miller из будущего итога. Однако AB InBev Efes перешла в 2019 на позитивном тренде, и если он сохранится, то компания сможет удержать рыночные позиции.

За последние годы доля рынка Miller росла довольно быстрыми темпами, от, примерно, …% в 2014 году, до …%. В 2017-2018 гг. его позиции были довольно стабильны, а к концу 2018 года даже улучшились несмотря на трансфер. При этом Miller оставался одним из самых маржинальных брендов в премиальном сегменте, его розничная стоимость (около 130 рублей за литр) превышает большинство лицензионных марок конкурентов.

Гораздо менее значимой для позиций нового альянса будет утрата бренда Staropramen, поскольку его доля рынка в руках AB InBev медленно сокращалась в долгосрочном тренде. Если в 2014 году она составляла порядка …% рынка, то по итогам 2018 года около …%. В течение прошлого года доля рынка Staropramen сокращалась. Для AB InBev бренд давно перестал быть значимым даже на локальных рынках.

В то же время, у компании Molson Coors бренды Miller и Staropramen входят в четверку самых приоритетных брендов на рынке Европы. Поэтому для компании было вполне естественным произвести ревизию среди партнеров и рассмотреть возможности увеличения лицензионных отчислений. Передача лицензии именно Heineken, вероятно, связана с ее стремлением постоянно и эффективно расширять свое присутствие в маржинальных сегментах российского рынка. На наш взгляд, свою роль сыграло и то, что Molson Coors меньше конкурирует с Heineken в глобальном масштабе.

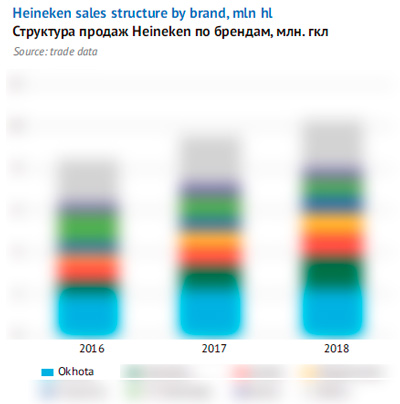

Heineken

Среди международных групп лучший результат в России по итогам прошлого года показала компания Heineken. По нашей оценке ее объемы росли вдвое быстрее отрасли – примерно на …%, и превысили … млн. гкл. Соответственно доля рынка Heineken увеличилась на … п.п., до …%, по нашей оценке.

Согласно сообщению самой компании, в России ее объемы выросли на 7-9% (high single digit), что было обусловлено общим ростом рынка, а также динамикой экономичных брендов и пива Heineken, с заметным успехом Heineken 0.0.

В первом квартале 2019 года рост российских продаж продолжился: согласно пресс-релизу Heineken N.V., они выросли более чем на 10% (up double digit). Основная доля прироста пришлась на премиальный сегмент, благодаря бренду Heineken и лицензированным брендам Miller Genuine Draft и Staropramen, которые появились в портфеле компании.

Начало 2018 года было довольно скромным и не обещало хорошего результата, однако компании удалось нарастить долю рынка во время сезона продаж и постепенно увеличивать ее после.

В экономичном сегменте рынка позитивную динамику компании обеспечили бренды «…» и «…», которые заметно увеличили долю рынка. «…» прибавляет в весе на длительном тренде. Хорошо известный россиянам «…» начал восстанавливать свои позиции после того, как стал самым доступным федеральным брендом в портфеле компании, а в прошлом году его поддержал запуск сорта «…», розлитого в ПЭТ. Рост был частично нивелирован сокращением продаж крупного бренда «…», которое, очевидно, было связано со стремлениям компании удержать его розничную цену, несмотря на высокую активность конкурентов в экономичном сегменте.

На динамике продаж компании негативно отразилось давление конкурентов на бренд «Охота» в сегменте крепкого пива, где заметно выросло многообразие. Также это сокращение лежит в тренде уменьшения долей крупных и «старых» национальных брендов среднеценового сегмента. «Охота» пока остается крупнейшим брендом в российском портфеле Heineken, несмотря на рост продаж титульного бренда.

В лицензионном сегменте ухудшились позиции доступных брендов … и …. В частности, доля … резко сократилась из-за повышения цен и снижения уровня представленности в рознице. Возможно, компания таким образом «расчищает» ценовую нишу для …. В то же время компания значительно улучшила позиции других крупных лицензионных брендов: …, … и ….

В лицензионном сегменте ухудшились позиции доступных брендов … и …. В частности, доля … резко сократилась из-за повышения цен и снижения уровня представленности в рознице. Возможно, компания таким образом «расчищает» ценовую нишу для …. В то же время компания значительно улучшила позиции других крупных лицензионных брендов: …, … и ….

Причины роста продаж пива Heineken: беспрецедентная рекламная поддержка, растущая дистрибуция (в том числе в канале HoReCa), снижение розничных цен и, конечно, весьма успешный запуск безалкогольного Heineken 0.0.

Таким образом, структура продаж компании быстро смещалась в премиальную сторону в 2018 году, а ее прибыль с проданного гектолитра, очевидно, была наиболее высока среди лидеров рынка. В 2019 году российское подразделение Heineken, по нашей оценке, уже делит первое место в … сегменте с AB InBev Efes. На фоне сравнительно быстрого роста такие изменения выглядят двойным успехом.

«Московская Пивоваренная Компания», Oasis CIS

Исходя из региональной статистики и по оценкам участников рынка, «МПК» в 2018 году опередила темпы роста отрасли. По нашей весьма приблизительной оценке, производство пива выросло на …%, примерно до … млн. гкл. Доля рынка компании увеличилась на … п.п., до …%, по нашей оценке.

Можно назвать три очевидных фактора роста компании, которые частично связаны между собой. Во-первых, продукция «МПК» сегодня формирует половину ассортимента тарированного пива быстро растущей сети …. Во-вторых, в прошлом году и начале 2019 года «МПК» быстро развивала свою региональную экспансию. В то же время, на домашнем московском рынке ее доля рынка наоборот сократилась, как и у трех других международных компаний из-за бурного роста импорта и встречной экспансии пивоваров из других регионов России. В-третьих, розничная стоимость ключевых брендов компании, в общем, сдерживалась на протяжении года.

Главным образом рост доли рынка был обеспечен за счет ключевого бренда «Жигули Барное», продажи которого особенно выросли в высокий сезон. Но также свой вклад в позитивную динамику внесло …, которое стало доступнее и, очевидно, отобрало долю рынка у «…». Также постепенно растут популярность и уровень национальной дистрибуции различных сортов бренда «Волковская Пивоварня», в развитие которого немалый вклад вносит ….

Позиции регионалов

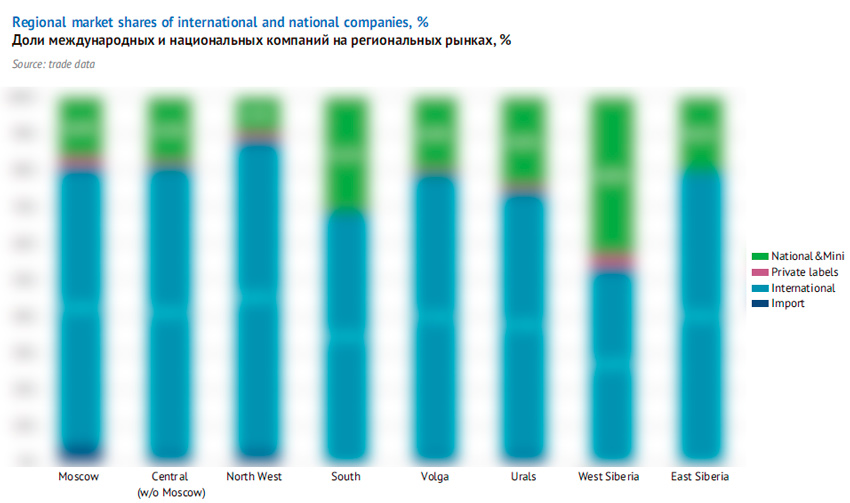

На российском рынке, по нашей оценке, действуют 75 независимых средних и крупных предприятий с национальным капиталом, представленных преимущественно на региональных рынках, а также компании «Трехсосенский пивзавод» и «Очаково» с федеральным охватом.

В 2018 году производство у большинства региональных пивоварен выросло. Суммарный объем выпуска увеличился на …%, составив, по нашей приблизительной оценке, … млн. дал. На фоне …% роста рынка это означало небольшое сокращение доли национальных производителей.

За внешней стабильностью объемов скрывается существенное сокращение производства компании «Очаково», которое компенсировали «Пивзавод Трехсосенский» и ряд других предприятий. Как правило, более успешными были результаты тех пивоварен, которые лучше других представлены в сетевой рознице, а также тех, кто развивал экспансию в другие регионы (прежде всего в Центральный регион и на рынок Москвы).

Соотношение долей рынка международных компаний и независимых производителей сильно различается в географическом разрезе даже в соседних областях.

Наиболее сильны позиции регионалов на востоке страны. Например, на рынке Западной Сибири, где расположен целый ряд крупных и стабильно работающих независимых предприятий («Томское пиво», «Барнаульский пивзавод», «Бочкаревский пивзавод», «Борихинский пивзавод» и другие), их доля превышает …%. В то же время в Восточной Сибири доля независимых предприятий …. Правда, в Восточной Сибири их доля в 2018 году …, а в Западной – ….

Еще один регион с необычно высокой долей регионалов – это юг России. Здесь работают более 150 пивоваренных производств. Среди них – десяток средних пивзаводов и несколько десятков промышленных минипизаводов с довольно высокими объемами выпуска. Как следствие, в Южном регионе доля независимых предприятий составляла в 2018 году порядка …%, и постепенно растет. Здесь сравнительно неплохо шли дела у «…», сюда из Северокавказского региона развивали свою экспансию «…» и «…», а также нарастили продажи некоторые локальные производители.

Низкой долей рынка местных предприятий выделяется Северо-Западный регион, здесь на них приходится лишь …% продаж. При этом больший вес имеют не средние пивзаводы, а малые производители – от минипивзаводов, до крафтовых пивоварен.

Ниже мы провели анализ 8 крупнейших производителей с российским капиталом, которые производят 2/3 пива, оставшаяся 1/3 приходится на множество региональных предприятий со сравнительно небольшим объемом выпуска.

Для компании «Очаково» 2018 год был очень непростым – ее доля рынка заметно снизилась в преддверии сезона продаж. По нашей очень приблизительной оценке, выпуск пива сократился на …%, и немного превышает … млн. дал. На фоне роста рынка это означало сокращение доли компании на … п.п., до …%.

Выручка компании в 2017 году составила … млрд. руб., а чистая прибыль – … млн. руб. По 2018 году данных на момент публикации не было.

Компания «Очаково» широко представлена на федеральном уровне, но ее региональные позиции весьма неоднородны. Доля рынка заметна в тех областях, где расположены производства или рядом с ними. В Москве присутствие «Очаково» не особенно заметно из-за высокой конкуренции, но в …, …, …, …, …, … и некоторых других городах доля «Очаково» составляет …-…%. Насколько нам известно, в прошлом году доля рынка компании была относительно стабильна в …, но заметно сократилась на…рынках.

Традиционно компания фокусируется на экономичном сегменте рынка. До 2018 года основной объем ее продукции реализовывался в крупной ПЭТ-упаковке. Однако «Очаково» значительно меньше других федеральных игроков ориентировалась на сетевую розницу. Еще в 2017 году основными брендами компании были «Ячменный Колос», «Очаково», и «Жигулевское» в большой упаковке.

Готовясь к запрету больших форматов и сокращению продаж ключевых брендов, компания выпустила бренды «Халзан» и «1 Литр». Развитие «Халзана», который появился в апреле 2016 года и разливался в банку, было очень успешным. Яркий и весьма доступный бренд, ориентированный на молодежную аудиторию, довольно быстро завоевал примерно …% рынка. Кроме низкой цены, в немалой степени успешность бренда связана с остроумной упаковкой, которая объединяет в себе образы «американской свободы», героев со сверхсопособностями, евразийское имя и популярный в пивном брендинге анимализм. Следуя рыночным трендам, в начале 2019 года «Очаково» выпустила безалкогольную версию «Халзана».

Однако в 2018 году лидеры рынка существенно усилили активность в сегменте баночного пива. Резко расширился ассортимент и выросла его доступность. Если когда-то эта упаковка тяготела к премиальному сегменту, то сжатие категории ПЭТ привело к перетеканию в нее множества конкурирующих экономичных брендов.

Ключевую проблему «Очаково» сложно решить чисто маркетинговыми методами. Постоянное перераспределение продаж пива из традиционной в сетевую розницу, где компания представлена сравнительно слабо, непосредственно связано с сокращением ее доли рынка.

«Пивзавод Трехсосенский» успешно завершил прошедший сезон. Залогом быстрого роста, с одной стороны, была низкая стоимость пива (конкуренты не раз обвиняли компанию в демпинге или занижении цен). С другой стороны, рост основан на широкой дистрибуции и доступности для потребителя. По доле сетей в общем объеме продаж «Пивзавод Трехсосенский» значительно опережает не только региональные предприятия, но и трех лидеров рынка.

По нашей приблизительной оценке, в 2018 году объемы выпуска предприятия из Димитровграда (Ульяновская область) выросли на …% и превысили … млн. дал, хотя первая половина года не обещала такого роста. … обогнав рынок, «Пивзавод Трехсосенский» продолжил увеличивать свою долю, хотя и медленнее, чем раньше – на … п.п., до …%. Как видим, компания стала пятым по объему игроком на российском рынке, опередив «Очаково».

Выручка компании в 2017 году составила …млрд. руб., а чистая прибыль – … млн. руб. По 2018 году данных на момент публикации не было.

Можно сказать, что развитие компании лежит в русле двух главных трендов: все большего доминирования сетевой розницы и быстрого роста специализированной алкогольной розницы. Эти два тренда объединяются в экспансии сети алкомаркетов «Красное & Белое», для которой «Пивзавод Трехсосенский» на сегодняшний день — ключевой поставщик пива.

Завод варит 3 из 8 сортов разливного пива, представленного в сети «Красное & Белое», которые позиционируются как специальные («Бархатное темное», «Венское традиционное» и «Пшеничка нефильтрованное»), а также 6 из 12 сортов упакованного пива в ПЭТ, стекле и банке.

Компания обновляет свою линейку: сорта «…», «…», которые разливались в ПЭТ и были крупнейшими несколько лет назад, существенно уменьшили свой рыночный вес, а на первый план вышли «…» и некоторые другие.

«Пивзавод Трехсосенский» внес значительный вклад в быстрый рост рынка разливного пива в последние годы. По объемам его продаж компания занимает второе место на российском рынке с долей более …%. При этом в собственной структуре продаж кеги занимают около …, по нашей оценке.

В связи с фокусом на сотрудничестве с «Красное & Белое», география продаж «Пивзавода Трехсосенского» и доля на региональных рынках, в общем, повторяет географию представленности сети. Наиболее велика доля «Пивзавода Трехсосенского» в Уральском регионе (порядка …%), заметна в Центре страны (около …%) и невелика в Сибири и на Дальнем Востоке (около …%). При этом, естественно, пивзавод хорошо представлен и в домашнем Приволжском регионе (около …%), особенно, на рынке Ульяновска и соседних областей.

В значительной мере рост продаж компании по итогам 2018 года был связан с мощной экспансией на столичный рынок. На рынке Москвы доля пивзавода выросла сразу на …п.п. и составляет около …%. Также заметно выросла доля предприятия на рынке Санкт-Петербурга.

Конечно, ставка на динамично развивающуюся сеть несет и некоторые риски. Сегодня «Красное & Белое» расширяет число поставщиков пива, что может привести к внутренней конкуренции. За объединением алкомаркетов в единый розничный бизнес с «Дикси» и «Бристоль» может последовать как расширение географии продаж и дальнейший рост объемов, так и негативные сценарии, например, в связи с решением сузить пивную категорию.

В 2018 году объемы выпуска «Томского пива» — крупнейшего сибирского производителя — выросли примерно на …%, до … млн. дал, по данным компании. Помимо пива предприятие ежегодно выпускает около 3 млн. литров кваса, а также безалкогольные напитки.

Согласно отчету компании, улучшились и финансовые показатели: в 2018 году выручка выросла на …%, до … млрд. руб., а чистая прибыль – на …%, до … млрд. руб.

В отличие от федеральных производителей, «Томское пиво» сравнительно слабо представлено в сетевой рознице, в гораздо большей мере фокусируясь на разливном сегменте и специализированной рознице.

Еще несколько лет назад ведущим брендом компании было «Большое пиво», которое реализовывалось в ПЭТ крупной емкости и было весьма популярным летним пивом низкой плотности и крепости. Однако, после запрета подобной тары, на первый план вышли другие известные доступные по цене бренды: «Крюгер», «Трое в лодке» и «Жигулевское». По нашей оценке, на них сегодня приходится более половины продаж «Томского пива», а остальная часть — на полтора десятка сортов всего ценового спектра, включая особые марки крафтовой стилистики.

География продаж «Томского пива» в основном представлена Сибирским регионом, особенно крепки позиции компании в …. «Томское пиво» занимает около …% на рынке Томска, порядка …% в Новосибирске, Кемерово и Новокузнецке и менее …% в других сибирских городах.

В 2018 году компания активно наращивала продажи на московском рынке, что в значительной мере стало предпосылкой роста продаж. Большая часть поставок приходится на бренды «Крюгер» и «Жигулевское», но на столичном рынке можно найти множество сортов компании, в том числе тарированное пиво и особые сорта. Доля рынка «Томского пива» в Москве составляет около …%, что очень неплохо для производителя из удаленного региона.

Объемы выпуска «Барнаульского пивзавода» в 2018 году, по нашей приблизительной оценке, сократились на … и составили около … млн. дал. Это второй крупнейший сибирский производитель, который в последние годы активно инвестирует в расширение и диверсификацию производства. В частности, в ближайшем будущем планируется запустить новую линию розлива в кеги.

В 2017 году выручка предприятия составила … млрд. руб., а чистая прибыль – … млн. руб.

«Барнаульский пивзавод» конкурирует с «Томским пивом» и федеральными компаниями на рынке Западной Сибири. В частности, в Барнауле доля рынка «БПЗ» составляет около …%, довольно крепки его позиции в Кемерово, Иркутске, Новокузнецке с долей …-…%. В целом география продаж алтайского предприятия довольно широка, ее продукцию несложно найти не только в Сибири, но и на Уралье, Повольжье и ряде точек специализированной розницы Москвы.

Ассортимент «БПЗ» довольно широк, насчитывая более 20 марок. Но ключевые сорта, на которые приходится основной объем продаж, по нашей оценке, – это разливное пиво «…», «…», «…», «…». С одной стороны, эти марки просты и понятны массовым потребителям, обеспечивая обороты компании, с другой стороны — «…», «…» и «…» разливают множество сибирских производителей. Некоторое сокращение объемов, на наш взгляд, могло быть связано с усилением конкуренции, особенно в сетевой рознице …, где «…» от «БПЗ» сократило долю рынка.

Рязанская компания «Хмелефф», по нашей оценке, в 2018 году смогла остановить сокращение объемов выпуска, увеличив их на …, до … млн. дал. Ее выручка в 2017 году составила … млрд. руб., а чистая прибыль … млн. руб.

Компания делает ставку не на супермаркеты и стеклобутылку, а на кеговое пиво и специализированную пивную розницу. Основная часть продаж приходится на сорта «…» и «…».

Ключевые направления сбыта компании – это домашний рынок и географически близкий рынок Москвы. В Рязани доля компании составляет около …%. На московском рынке ее доля около …%. Пиво «Хмелефф» можно найти в специализированной рознице других городов Центрального региона, но там доля рынка компании совсем невелика.

Размер инвестиций в строительство составил 2.8 млрд. руб., в том числе стоимость пивоваренного оборудования, поставленного по контракту Krones AG, составила 30 млн. евро. Производственная мощность завода – 10 млн. дал в год с возможностью дальнейшего расширения до 15 млн. дал. Но, поскольку «Белый Кремль» начал работать в конце сезона продаж, объемы выпуска по итогам 2018 году были невелики – порядка … млн. дал пива.

Еще до запуска производства компания отметилась высокой активностью по организации сбыта. Если судить по аналогии с «Пивзаводом Трехсосенским», главной предпосылкой быстрого роста может стать сотрудничество с сетью «Красное & Белое». Особую устойчивость отношениям сети и «Татспиртпрома» придают масштабы их совместной работы – еще в начале 2017 года между компаниями было заключено соглашение о создании логистического центра для экспансии на рынок Приволжского региона и далее в западном направлении. Эта инициатива получила полную поддержку региональных властей с учетом соглашений о реализации татарстанской алкогольной продукции.

Как следствие, в ассортименте тарированного пива «Красное & Белое» появились две новые марки в ПЭТ емкостью 1.4 литра: «немецкое» пиво Bierstein и крепкое пиво «Кама» — «бренд, выстроенный вокруг любви к малой родине». Ассортимент разливного пива пополнился сравнительно дорогим сортом Schlosskeller — «живым… нефильтрованным светлым пивом в традиционном немецком стиле».

Еще один сибирский производитель – компания «Аян» из Хакасии – по нашей приблизительной оценке сократил выпуск примерно на …%, до … млн. дал. Компания в основном ориентируется на продажи тарированного пива, а на пиво в кегах приходится примерно … общего объема выпуска. В супермаркетах и сетевой рознице пиво компании представлено очень мало. Более … продаж компании приходится на пиво «Абаканское», второй ключевой бренд – пиво «Джой».

Выручка компании от продажи пива, безалкогольных напитков и воды в 2017 году составила … млрд. руб. Чистая прибыль составила … млн. руб.

Продукция «Аян» практически полностью реализуется на сибирском рынке. Примерно … пива направляется в Красноярск, где доля рынка «Аян» приближается к …%. Небольшое ее сокращение из-за давления конкурентов и развития сетевой торговли повлияло на общую динамику. Помимо Красноярска, заметный вес в продажах компании имеют домашний регион, где «Аян» является лидером рынка, и города Кемерово и Новосибирск, где ее доля составляет ….

Холдинг «Букет Чувашии-Булгарпиво» очень хорошо представлен на рынке Приволжского региона, заметен на рынке Уральского региона и постепенно развивает экспансию в Центральный регион России.

По итогам 2018 года объемы выпуска пива главного чебоксарского предприятия выросли на …%, достигнув … млн. дал. В то же время, объемы дочерней компании «Булгарпиво» из Набережных Челнов сократились на …%, по оценке региональной администрации (примерно до …млн. дал по нашим подсчетам).

Выручка компании в 2017 году составляла … млрд. руб., а чистая прибыль – … млн. руб.

Компания лучше других региональных конкурентов представлена в супермаркетах, но заметно уступает лидерам рынка.

Хотя ассортимент компании включает пару десятков сортов, практически весь объем продаж приходится на экономичные марки «…», «…», «…» и «…» (правда, доля первых двух марок сокращается).

На домашнем рынке Чебоксар компания остается безусловным лидером с долей около …%. Также компания заняла крепкие позиции на рынках многих средних городов приволжского региона – в Набережных Челнах (около …%), Тольятти (…%), Ульяновске (…%), Нижнем Новгороде (…%). Марки «…» и «…» довольно популярны в … регионе, прежде всего, в …, хотя позиции компании здесь неоднозначны. Бренды «…» и «…» постепенно набирают вес в специализированной рознице … и, в частности, на рынке …, хотя здесь их доля пока что очень невелика.

Малые пивовары: под угрозой

Если говорить про альтернативу массовым и «обычным» брендам, то минипивоварни частично перехватили инициативу у региональных пивоваров, умножаясь в числе и наращивая объемы. По нашей приблизительной оценке, производство пива почти тысячи малых пивоваров в 2018 году выросло на …%.

Как правило, в точках по продаже разливного пива сегодня стоят несколько холодильников с десятками особенных сортов тарированного пива – регионального, крафтового, импортного. Часть магазинов и ресторанов изначально ориентируется на торговлю широким ассортиментом разливного и упакованного пива. На его фоне доступные региональные бренды выглядят слишком скромно, хотя и продолжают обеспечивать основной оборот. Исходя из данных 2GIS, значительная часть новых магазинов в городах-миллионниках позиционируется как островки крафтового разнообразия.

Сегодняшний рост продаж малых производителей и рост числа пивных магазинов тесно связаны между собой. Но перспективы предпринимателей-энтузиастов как никогда связаны с госрегулированием.

Угроза создания реестра производителей пива (де-факто лицензирования) может существенно осложнить работу даже крупным компаниям, не говоря о крафтовых пивоварнях. Условия включения в реестр и исключение из него оказались практически идентичны лицензионным условиям для производителей водки.

Среди наиболее проблемных моментов «Союз российских пивоваров», «Объединения участников пивобезалкогольного рынка», «ОПОРА России» и ассоциация Craft Depot называют:

1) Снижение порога мощности оборудования пивоварни, при котором на нее необходимо устанавливать контрольное оборудование, с 300 до 50 тысяч декалитров в год.

2) Пошлина при подаче заявления о включении в реестр в сумме 65 тысяч рублей для пивоварен мощностью менее 50 тысяч дал, и 800 тысяч рублей – для остальных.

3) Требования подготовки пакета документов при подаче заявления, которые могут рассматриваться в течение 20-40 дней.

4) При изменении технологии или расширении мощностей заявление подается повторно. Поводом для исключения из реестра и приостановки деятельности до 90 дней может быть любое нарушение срока подачи заявления о внесении изменений в реестр, независимо от того, какие сведения меняются.

5) Появляется большое количество оснований для отказа включения производителей в реестр — от налоговой задолженности (размер которой не прописан в обсуждаемом законопроекте) до отсутствия технических документов, необходимость предоставления которых в документе не разъясняется. Исключения из реестра равнозначна остановке работы предприятия. Вводятся внеплановые проверки и уголовная ответственность за нарушения.

Все эти меры могут стать непреодолимым (или неприемлемым с точки зрения рисков) бюрократическим барьером для существующих и новых малых пивоварен, привести к сокращению их числа и объемов выпуска. Возможно, некоторые пивовары предпочтут прекратить работу, перенести производство зарубеж и импортировать свою продукцию или уйти в тень.

Дополнительные проблемы для крафтовых пивоваров может создать готовящийся закон об обязательном применении ГОСТов при производстве пива. Регламенты, разработанные для крупных пивоваров на основе технологий 20-го века, ограничат креативные возможности использования оригинального сырья и технологий.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($35, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Материалы статьи подготовлены с использованием данных Росстата, Росалкогольрегулирования, «Каталога российских производителей пива 2018», презентаций и отчетов пивоваренных и исследовательских компаний, а также пресс-конференции «Союза российских пивоваров» 4 марта 2019 года «Пивоваренная отрасль России: итоги 2018, перспективы 2019». При подготовке статьи использовались публикации в изданиях «Коммерсант», Sostav.ru и «Ведомости».

Данные по объемам выпуска пива и их интерпретация, в случае если не указан источник информации, являются нашей оценкой, которая основана на региональной статистике и существующих трендах. Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.