Рынок пива Казахстана перенял черты как Восточно-Европейских стран, так и стран Юго-Восточной Азии, занимая по многим показателям и стилю потребления промежуточное положение между ними. Но от соседних стран Казахстан отличается позитивным трендом в производстве пива. Из-за сравнительно небольших размеров рынка он остается очень консолидированным в руках двух международных игроков. Но на нем протекают динамичные процессы – быстрый рост продаж разливного пива, всесторонняя экспансия Carlsberg Group, падения и подъемы региональных компаний. Гипертрофированный мейнстрим сегмент за последние годы стал меньше, а «Жигулевское» и национальные бренды с региональной привязкой уступили свою долю целому ряду новинок. В нашем обзоре особое внимание мы уделили региональному анализу рынков. В 14 областях Казахстана мы сравнили позиции компаний, сегментацию рынка по цене и развитие канала DIOT. Также во многих аспектах мы сравнили рынок пива Казахстана с соседними странами.

Общая картина рынка

Рынок пива 2018 в цифрах

Пиво на фоне других категорий

Ценовая сегментация рынка

Разливное пиво в Казахстане

Развитие рынка разливного пива

DIOT на подъеме

Позиции производителей пива

Carlsberg Kazakhstan

Efes Kazakhstan

Средние и региональные пивзаводы

Малые пивовары

Список производителей пива Казахстана 2018

Общая картина рынка

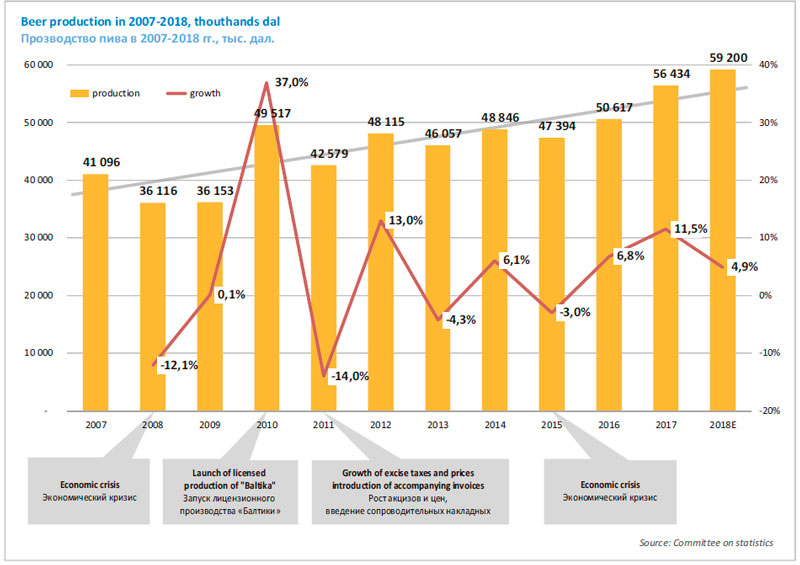

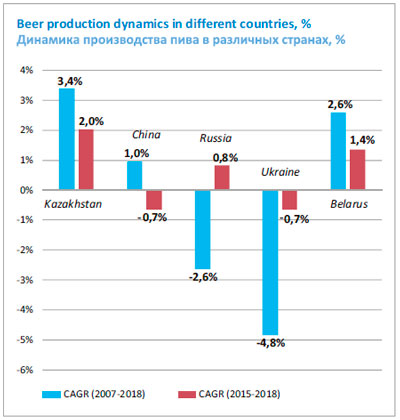

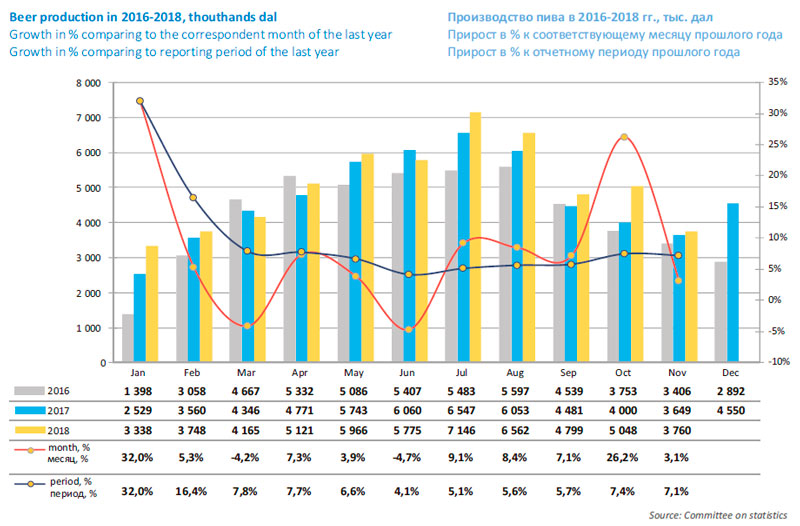

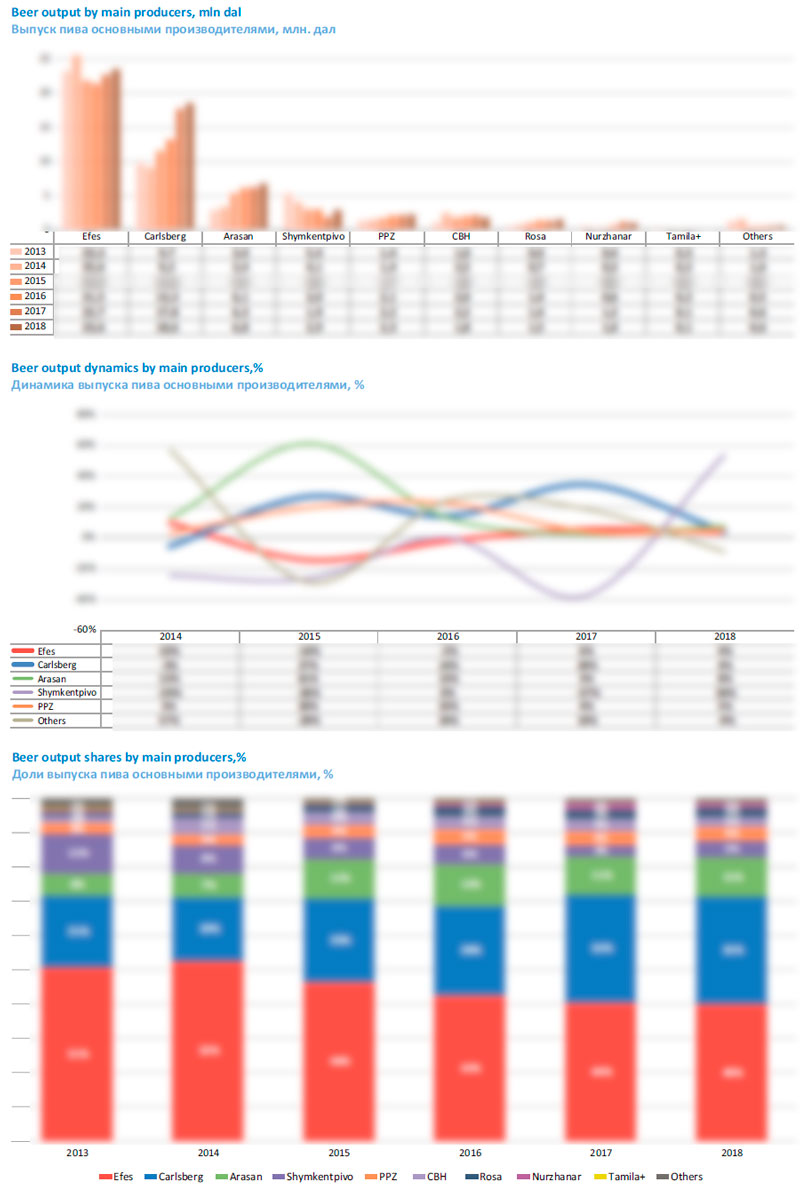

В 2018 году производство пива в Казахстане продолжало расти, увеличившись на 5% и приблизившись к 60 млн. дал. Если сгладить перепады в объемах выпуска пива, связанные с различными временными факторами, то можно говорить о позитивном тренде. Совокупный среднегодовой темп роста (CAGR) с 2007 по 2018 год составляет 2%, а с 2015 по 2018 – 3.4%.

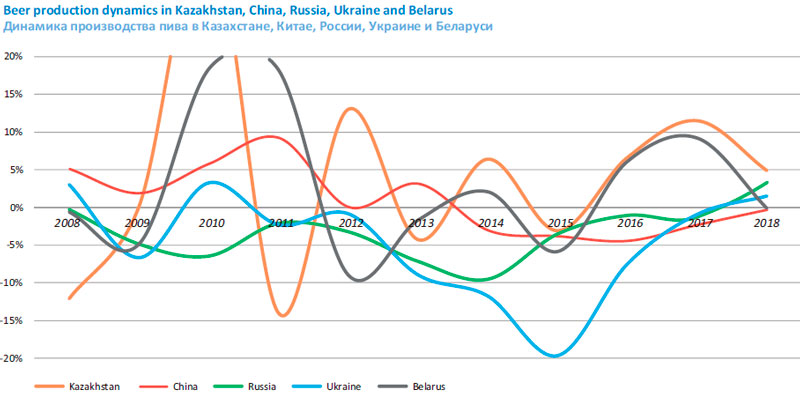

Это хороший результат, если сравнивать пивоваренные отрасли Казахстана и других стран постсоветского пространства или Китая. Да и сама по себе выраженная позитивная динамика в течение трех лет кажется выдающимся достижением.

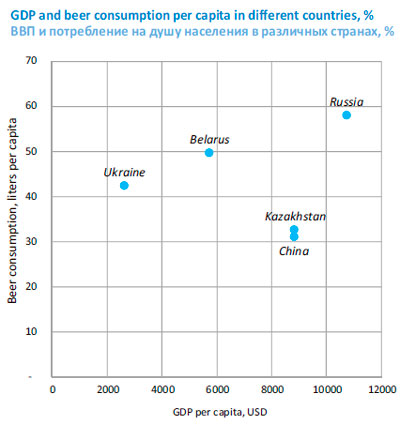

Рост производства пива частично можно объяснить тем, что рынок все еще не насыщен, если учитывать уровни потребления пива и ВВП на душу населения. По этим параметрам Казахстан сегодня близок Китаю, где рынок пива давно прекратил расти.

Однако культура и стиль потребления в Казахстане ближе к странам Восточной Европы, чем к Китаю с его уличным фастфудом и доминированием работников промышленного производства. И если сравнивать Казахстан с Россией, Украиной и Беларусью, то, наоборот, можно говорить о большом потенциале роста – при сравнительно высоком уровне ВВП на душу населения, Казахстан резко отстает от них по объему выпиваемого пива.

Еще один аспект роста – маркетинговая стадия развития рынка. В России и Украине произошел ее перелом из-за смещения ядра потребителей пива в сторону старшего возраста*. Молодых людей стало меньше, и они пьют меньше пива, зато поколение, рожденное до 80-х годов, сохраняет лояльность к пиву. Следствием этих процессов стала популярность народного бренда «Жигулевское» на фоне падения продаж массовых и молодежных брендов крупных компаний.

* Согласно данным лонгитьюдных исследований RLMS HSE по России.

Казахстанские пивовары также говорили, что в целом по стране доля населения от 21 года, не употребляющая алкоголь вообще, возросла в 2017 году на 8% по сравнению с 2016 годом. Одновременно с этим среди тех, кто продолжает потреблять алкогольные напитки, лояльность к пиву повысилась. Рост рынка в последние годы пивовары связывают с трендом здорового образа жизни, когда потребители сокращают потребление существенно дорожающих из года в год крепких алкогольных напитков в пользу слабоалкогольных*.

* Агентство «Капитал» 18.09.2018 «Рынок пива остается привлекательным для инвесторов»

При этом, в отличие от стран Восточной Европы, на протяжении последних лет мы видим сравнительно невысокую популярность «Жигулевского» и брендов с региональной географической привязкой — на рыке тарированного пива их доля сильно сократилась. Зато продолжала быстро расти доля локальных брендов с российскими и чешскими названиями. На наш взгляд, такая структура продаж пива в Казахстане означает, что рынок пока не «перезрел».

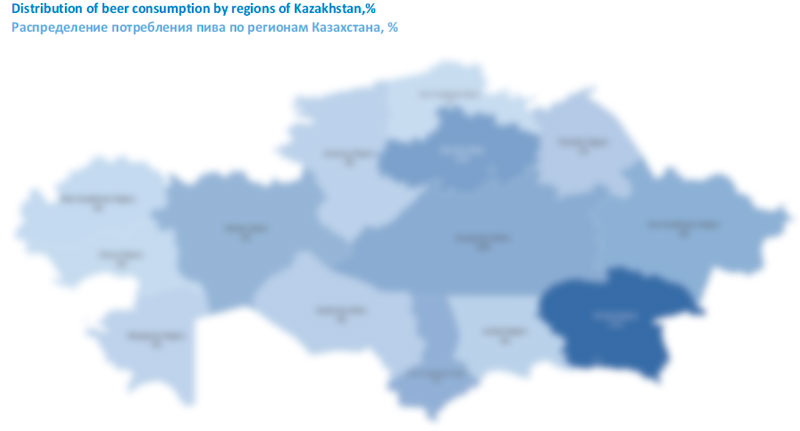

Также, анализируя рынок пива Казахстана, нужно учитывать огромный разброс в распределении продаж пива по регионам. По нашей оценке, на Алматы и область приходится четверть национальных продаж пива, что сопоставимо по суммарному рыночному весу с 8 из 14 регионов, которые составляют большую территорию страны. Ярко выраженная неравномерность распределения объемов характерна для России и стран Юго-Восточной Азии.

Такая фрагментация обычно означает крепкие позиции региональных пивоварен. Но также существует довольно четкая зависимость между размером рынка и числом лидеров национального масштаба. Поэтому сравнительно небольшой объем рынка способствовал его консолидации в руках двух международных игроков (в том числе из-за череды глобальных M&A). Консолидация также обусловлена тем, что лидеры, с учетом опыта на других похожих рынках, стремятся заполнить все ниши и каналы сбыта.

Рынок пива 2018 в цифрах

2018 год был позитивным в целом, а основной рост производства пришелся на период с июля по октябрь, когда сразу несколько пивоваренных компаний увеличили выпуск пива.

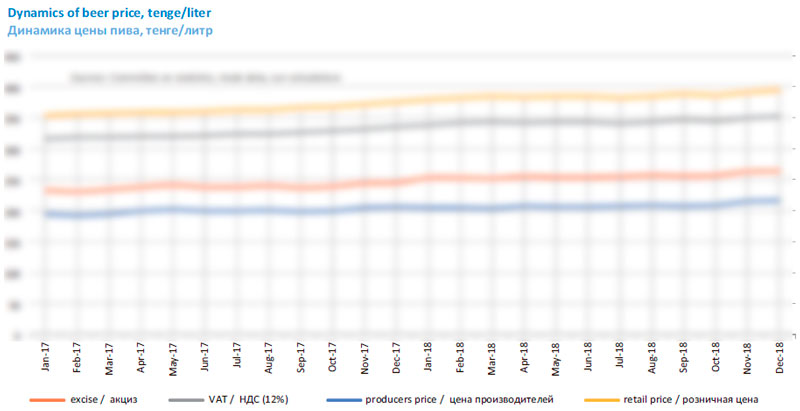

Отпускные цены производителей без НДС и акциза, исходя из официальных данных, выросли на …%, или … тенге, до … тенге за литр. При этом рост акциза на рубеже 2017/2018 гг составил …%, или … тенге, до … тенге за литр. Средневзвешенные розничные цены на пиво в 2018 году выросли на …%, или … тенге, до … тенге за литр.

Официальная потребительская инфляция в 2018 году составила 6%, а рост цен на продовольственные товары – 5.1%. Таким образом, рост цен на пиво в 2018 году был умеренным.

В долларовом выражении, из-за девальвации тенге, цены практически не изменились – отпускные сократились на …%, до … центов за литр, а розничные выросли на …%, до … долларов за литр. Для сравнения – в России средневзвешенная цена пива в 2018 году составляла … доллара за литр.

В 2019 году ставка акциза на пиво выросла на 9 тенге, или на 18% — его влияние на цены будет не очень большим. Но заметный негативный вклад, очевидно, внесут девальвация тенге и рост цен на сырье для производства пива, которое закупается за рубежом.

Поскольку официальный экспорт и импорт не оказывают существенного влияния на натуральные объемы, мы можем примерно рассчитать выручку пивоваров и размер рынка.

Так, в 2018 году продажи пивоваров в денежном выражении выросли на …%, примерно до … млрд. тенге. В долларовом выражении рост был скромнее – на …%, до $… млн.

Рынок пива Казахстана в денежном выражении вырос на …%, до … млрд. тенге. Или на …%, до $… млн.

Правда, наши оценки размера рынка условны, поскольку не учитывают разницу цен в рознице и HoReCa, а также неофициальные объемы зарубежных поставок. Из России завозится тарированное и разливное пиво, цена которого на местном рынке соответствует премиальному сегменту, а в Россию и другие страны, в свою очередь, поступает недорогое разливное пиво из Казахстана.

Пиво на фоне других категорий

Сравнивая рост производства пива со смежными категориями, можно заметить, что он происходил примерно теми же темпами, что и производство водки (+…% за январь-ноябрь) или производство ликеров (+…%), заметно отставая от коньяка (+…%) и вина (+…%). При этом характерно, что пиво заметно опередило другие категории напитков без алкоголя — минеральные воды и газированные напитки выросли всего на …%, а прочие напитки потеряли в объеме …%.

Таким образом, причины роста объемов выпуска пива не стоит искать в благоприятной погоде, поскольку тогда бы (как обычно) выросли продажи и других утолителей жажды. В то же время, зафиксированный рост производства алкогольных напитков мог происходить по причинам, не связанным напрямую с потреблением.

В частности, среди причин роста продаж алкоголя могут быть детенизация рынка в связи с увеличением числа проверок, ввода системы электронного учета и негативного отношения потребителей к неофициальному алкоголю, а также рост не декларируемого экспорта в Россию в связи со сравнительно низкими акцизами в Казахстане.

В то же время, относительно пива можно говорить и про реальный рост потребления, поскольку наибольшее увеличение объемов отмечено у международных компаний, которые ориентированы на внутренний рынок. Рост объемов некоторых региональных предприятий находится в русле многолетнего тренда или связан с восстановлением после проблем в работе.

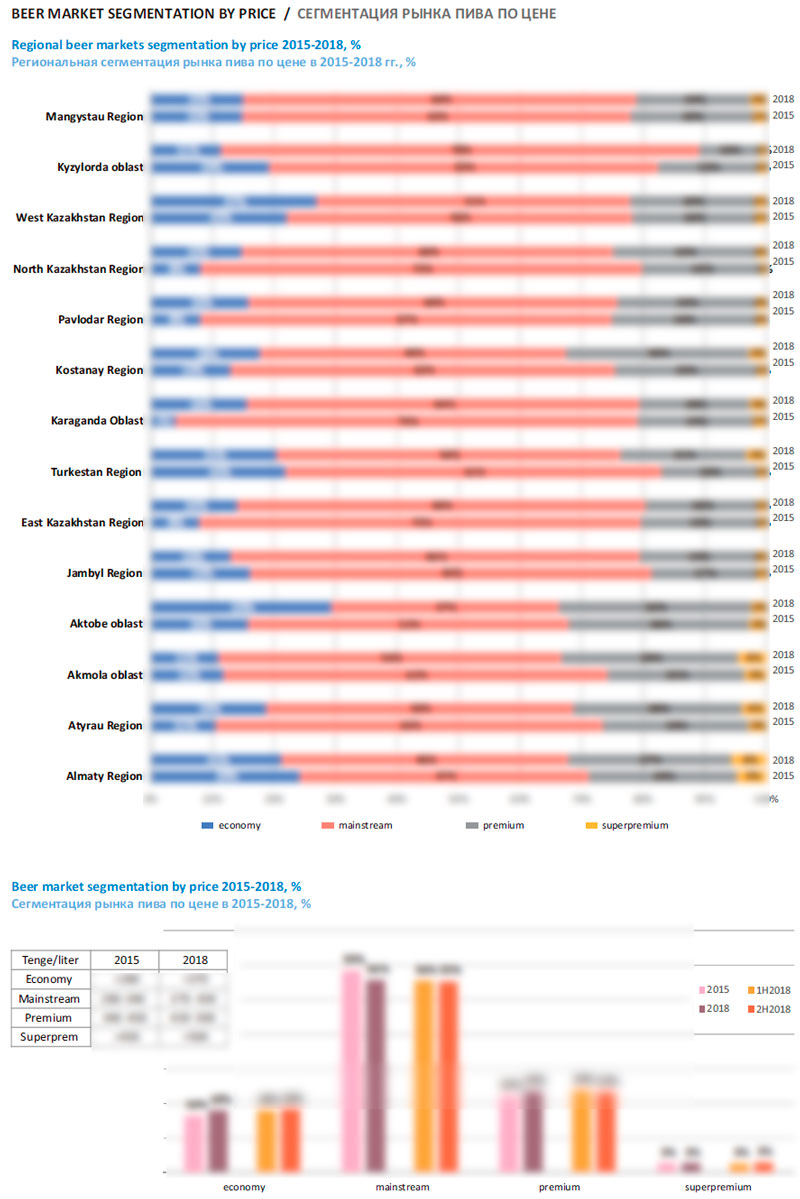

Ценовая сегментация рынка

Особенность казахстанского розничного рынка пива – это значительная доля мейнстрим сегмента. В противоположность, например, России и Украине, где он девальвировал, и термин «среднеценовой» больше не эквивалентен терминам «мейнстрим» или «массовый» вследствие поляризации рынка. Около 10 лет назад и в этих странах доминировали среднеценовые супербренды, но со временем границы мейнстрима размывались, а продажи активно перераспределялись в пользу как дорогих, так и дешевых брендов.

На большинстве развивающихся азиатских рынков, включая Китай, гипертрофирован экономичный сегмент рынка, поскольку дешевые массовые бренды занимают большую его часть. Требования к вкусу массового пива очень занижены, как и плотность или содержание в нем алкоголя. В этом смысле рынок Казахстана тоже не очень похож на рынки своих Юго-Восточных соседей.

В Казахстане можно говорить о достаточно четком ценовом позиционировании брендов на рынке пива, которое сохраняется на протяжении достаточно длительного времени. Одни бренды теряют популярность, но заменяются другими в том же сегменте. Миграция в соседние сегменты существует, но происходит не слишком активно.

Безусловно, сохранение ценовой структуры рынка и устойчивое позиционирование брендов является не только заслугой маркетологов пивоваренных компаний, а и следствием сильной консолидации розничного рынка пива Казахстана, который, по большому счету, разделен между двумя игроками.

На российском и украинском рынке ценовую структуру рынка изменили множество независимых региональных предприятий и активность группы Oasis. Однако в Казахстане их объемы выпуска пока не настолько велики, чтобы лидеры ощутили серьезное конкурентное давление на свои бренды.

Тем не менее, доля мейнстрим сегмента постепенно сокращается и на казахстанском рынке пива. На протяжении 2015-2018 гг. она уменьшилась на … п.п., до …%, а в течение 2018 года – примерно на … п.п.

При оценке границ мейнстрим сегмента мы учли быстрый рост цен на пиво. В 2015 году они соответствовали …-… тенге за литр и …-… тенге в 2018 году. Нижняя граница в 2018 году определяется средней розничной ценой брендов «…» и «…» от Efes Kazakhstan. Верхняя граница – брендами «…» от «Первого пивзавода» и «…» от Carlsberg Kazakhstan.

Ключевое влияние на сокращение среднеценового сегмента в 2015-2018 гг. оказало снижение доли рынка брендов «…» и «…» от Efes Kazakhstan. Также негативное влияние оказало выпадение нескольких процентов рынка в связи с изменением позиционирования пива «…» от Carlsberg Kazakhstan. Видимо, учитывая популярность бренда «…» от конкурента, эта версия «…» заняла нишу премиального ностальгического пива, переместившись ценовым этажом выше.

И за трехлетний период, и в 2018 году поддержку среднеценовому сегменту оказали бренды … от Carlsberg Kazakhstan и «…» от Efes Kazakhstan. При этом бренд «…» обогнал по популярности «…» и стал лидером рынка. Изменение позиций «старых» казахстанских среднеценовых брендов было неоднозначным, но в целом, негативным.

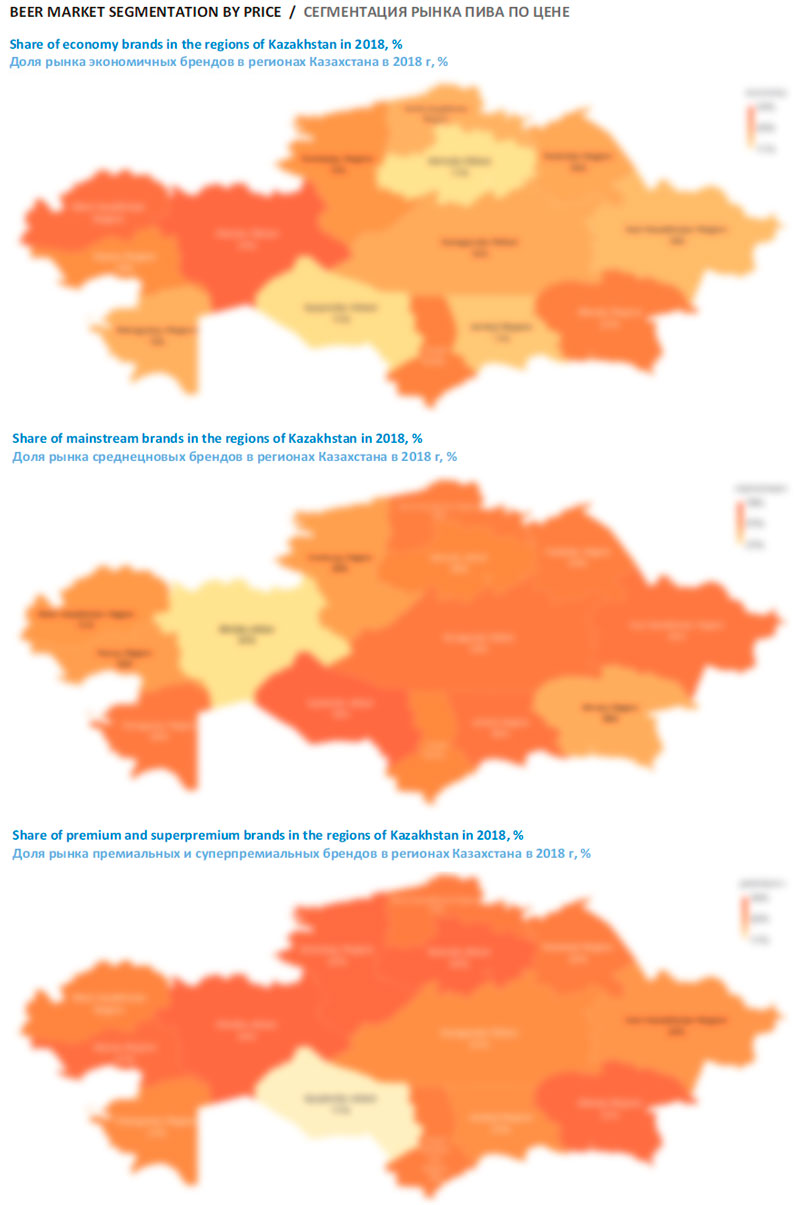

Оценивая долю мейнстрима в географическом разрезе, проще пойти «от обратного» и назвать области, где она сравнительно невелика. Это … область (включая …) и … область, в которых за последние три года произошла поляризация рынка – то есть дешевые и дорогие бренды отобрали долю у среднеценовых. Наибольшим весом мейнстрим выделяется в … области, где его доля составляет почти …% розничного рынка. Примерно половина продаж пива здесь приходится на массовый бренд «…».

В экономичном сегменте рынка пива Казахстана с 2015 года произошли заметные перемены как в позициях, так и в составе ключевых брендов. Доля рынка доступного пива за три года выросла на несколько процентных пунктов и продолжала расти в 2018 году.

К экономичному сегменту мы относим бренды, средняя розничная стоимость которых в 2018 году была ниже … тенге за литр (в 2015 году – ниже … тенге). Согласно этому критерию, среди крупных экономичных брендов наиболее дорогими были «…» от Carlsberg Kazakhstan и … («…») от «Первого Пивзавода». Наиболее дешевыми крупными брендами можно назвать две молодых ТМ от Efes Kazakhstan – «…» и ….

Как уже понятно, экономичный сегмент отметился яркими запусками на поле «чешского» пива, которое, казалось, было застолблено брендом Zatecky Gus от Carlsberg Kazakhstan. И Efes Kazakhstan, и «Первый Пивзавод» явно преуспели, предложив доступную альтернативу, тоже сваренную с чешским хмелем, но заметно более доступную. Эти запуски можно было бы назвать атакой на конкурента, но Zatecky Gus пока от нее не слишком пострадал.

К слову, следуя моде на имена животных в пивном брендинге, в 2017 году Carlsberg Kazakhstan отметился еще одной доступной новинкой – пивом «Добрый Бобр», которое очень быстро завоевывает популярность на рынке Казахстана.

Негативным изменением в экономичном сегменте стало падение доли рынка пива «…» от …, ориентированной, в основном, на местный рынок и юг страны.

Также неоднозначно выглядят позиции крупнейшего экономичного бренда – пива «…» от Carlsberg Kazakhstan. Если на отрезке 2015-2018 гг. его доля заметно выросла, то в 2018 году, под давлением множества доступных новинок, доля бренда сократилась примерно на … п.п.

В географическом разрезе доля экономичного сегмента наиболее высока в … области, розничный рынок которой с 2015 года заметно поляризовался. Ключевой вклад внес бренд «…», который сохраняет здесь большую популярность. Также заметно выросла доля дешевого пива в Западно-Казахстанской области.

Премиальный сегмент пивного рынка с 2013 года немного вырос (+… п.п.), а в течение 2018 года чуть сократился.

Премиальный сегмент пивного рынка с 2013 года немного вырос (+… п.п.), а в течение 2018 года чуть сократился.

По большому счету премиальный сегмент можно разделить на две примерно равные части – бренд «Балтика» и остальные бренды. За три года рыночный вес «Балтики» увеличился, а доля множества маржинальных марок сократилась.

Естественно, огромная доля рынка премиального бренда связана с тем, что его цена примерно соответствует нижней границе сегмента (… тенге за литр в 2018 году). Верхнюю границу премиального сегмента мы условно ограничили ценой … тенге за литр, к которой приближается стоимость бренда … от Efes Kazakhstan.

Вклад Carlsberg Kazakhstan в развитие сегмента на протяжении 2015-2018 гг. был ключевым, хотя завоеванные «Балтикой» процентные пункты частично нивелировались сокращением доли локального … и глобального …, которые также очень давно присутствуют на рынке пива Казахстана. В то же время, рост стоимости «…», которое из мейнстрима переместилось в премиум, сопровождался лишь незначительным сокращением доли рынка на протяжении 2015-2018 гг., и его можно считать успешным ходом.

Между премиальным и суперпремиальным сегментами позиционируется хард-дринк Seth & Riley’s Garage, доля которого невелика, но популярность постепенно увеличивается.

Суперпремиальный сегмент рынка пива неизменно растет с 2015 года. Из-за небольшой величины сегмента этот рост не очень заметен, но для дорогого пива 0.4 п.п. в течение 2018 года – значительный результат, который говорит о тенденции к выбору имиджевых продуктов. В какой-то степени рост суперпремиального сегмента (в том числе импорта) в Казахстане связан c невысокой популярностью крафтового пива. Эли и оригинальные сорта пива в основном импортируются из России и в значительной мере представлены линейкой «МПК» (как и «Первый пивзавод», входит в группу Oasis).

Тройка крупнейших суперпремиальных брендов – Carlsberg, Miller и Heineken – представлена тремя международными компаниями.

Бренд Carlsberg вырвался в лидеры сегмента благодаря сдерживанию цен на него, которое началось еще в несколько лет назад. Однако во второй половине 2018 года он все еще стоит дороже премиальных брендов. Такое изменение позиционирования выглядит чуть менее радикальным, чем на рынках России или Украины, где бренд Carlsberg мигрировал в среднеценовой сегмент и резко увеличил рыночный вес. Правда, и доля рынка в этих странах у него в несколько раз выше.

Бренд Miller до недавнего времени был лидером суперпремиального сегмента, но его потеснили конкуренты вследствие очень уж существенной разницы средних цен – пиво Carlsberg сегодня стоит примерно в … дешевле.

Бренд Heineken долгое время был на нисходящем тренде из-за нескольких изменений лицензиата (от представительства Heineken он перешел к Efes Kazakhstan, а потом, к «Первому пивзаводу»). Но в 2018 году его доля рынка росла.

Среди маржинальных брендов второго эшелона отметим рост доли рынка пива Karmi, которое недавно выпустила на рынок Carlsberg Kazakhstan, формируя на локальном рынке нишу женского пива.

Для простоты анализа региональных особенностей розничного рынка целесообразно просуммировать доли премиального и суперпремиального сегмента. Тогда можно увидеть «пояс» от … до … области с высокой долей продаж маржинального пива. Также, естественно, выделяется … область.

Несмотря на доминирование бренда «Балтика», структура продаж премиальных брендов довольно разнообразна и варьируется даже в соседних регионах. Наиболее популярна «Балтика» в … и … области, а наименее – в …, … и … областях. Поэтому нельзя сказать, что российский бренд особенно популярен в пограничных с Россией регионах (как и обратное).

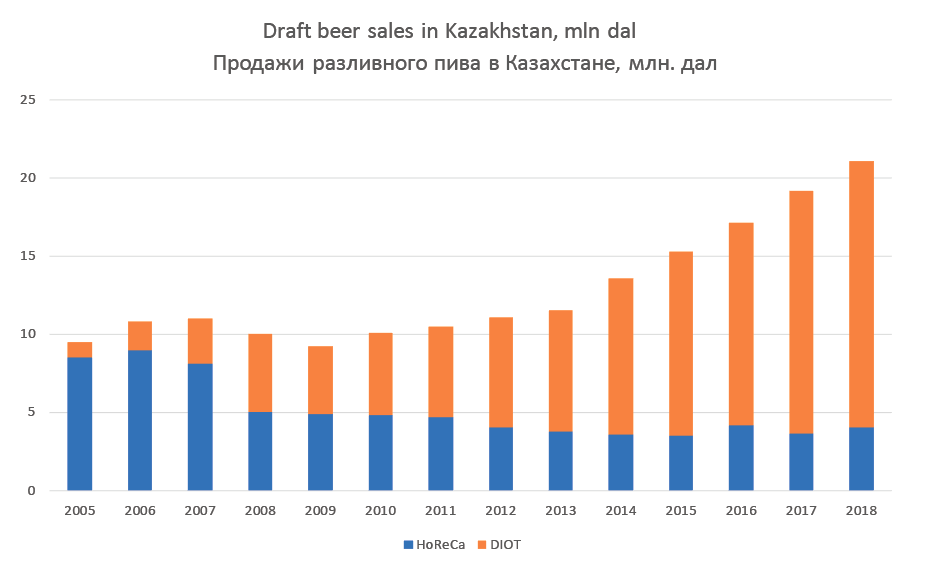

Разливное пиво в Казахстане

Доля разливного пива на рынке Казахстана необычно велика на фоне других стран постсоветского пространства. За последние 10 лет рост продаж разливного пива сменился спадом и снова ростом, сформировался основной канал сбыта — DIOT, расширился состав ключевых игроков.

Позитивная динамика производства пива в 2018 году, по крайней мере, наполовину была обеспечена за счет разливного пива. Такой вывод следует как из динамики роста числа специализированных магазинов, так и отчетов пивоваренных компаний.

Приведем несколько основных цифр:

- Число обособленных магазинов разливного пива в 7 крупнейших городах Казахстана в 2018 году выросло на 39%.

- На конец 2017 года доля разливного пива составила порядка 35% рынка*.

- На конец 2017 года доля разливного пива, проданного в канале DIOT (Draft In On Trade – разливное пиво на вынос), составила 28.5% рынка (+2 п.п.).

Следующие две главы посвящены развитию рынка разливного пива и специализированной розницы в городах Казахстана.

* Отчет Carlsberg Kazakhstan

Развитие рынка разливного пива

Сегодня продажи разливного пива на подъеме благодаря бурному развитию продаж DIOT. Как известно, сам по себе формат продажи пива из КЕГи в ПЭТ возник вблизи Казахстана — на новосибирском рынке – примерно в 2004 году. На тот момент в России разливное пиво было практически вытеснено с рынка (доля составляла порядка 5%), а региональные пивзаводы переживали не лучшие времена. Сделав ставку на канал DIOT, региональные производители перехватили на рынке инициативу у транснациональных компаний с идеей «живого» пива. Регионалы опирались на поколение зрелых и активных потребителей пива, рожденных до 80-х годов.

Но в Казахстане разливное пиво в начале нулевых было весьма популярно благодаря распространенности в канале HoReCa. В 2004 году его доля на рынке составляла около 25%, а продажи росли на 15-20% в год. Рост происходил как за счет развития баров и ресторанов, так и значительных инвестиций пивоваренных компаний. Они активно закупали оборудование для розлива пива в КЕГи и торговое оборудование для охлаждения и розлива пива. Вследствие синергии этих процессов разливное пиво становилось доступнее и могло конкурировать с тарированным пивом.

Особую роль на рынке разливного пива в HoReCa играло «Шымкентпиво», продажи которого до 2008 года росли быстрыми темпами. Заметный вес также имело разливное «Карагандинское» от Efes Kazakhstan с долей около 15%.

Однако, в период бурного развития рынка существенно выросла доля тарированного пива в связи c маркетинговой активностью международных групп. Особенно увеличились продажи баночного пива, поскольку из-за запрета ПЭТ это была единственная легкая пивная упаковка (к слову, в 2017 году доли банки и стеклобутылки сравнялись, а в 2018-м банка вышла вперед).

Доля разливного пива сокращалась до тех пор, пока магазины разливного пива не набрали рыночный вес. Успех DIOT в Казахстане был предопределен. Ведь для местного потребителя розлив из КЕГ в ПЭТ стал единственным экономным и удобным вариантом покупки больших объемов пива. Конечно, продажам разливного пива способствовали и другие факторы (альтернативный вкус, свежесть, ностальгические ассоциации) общие для постсоветских стран.

За период 2008-2018 гг мы можем выделить несколько участников рынка, которые сыграли ключевую роль в росте разливного сегмента и получили основную выгоду.

В частности, существенно увеличила вес компания «Арасан» с брендами «Жигулевское», «Чешский Сладек», «Рудненское», «Прага» и др. Компания изначально ориентировалась на производство разливного пива и поставляла его на рынок северного Казахстана. Хотя производство тарированного пива стало для «Арасан» важным этапом развития, ставка на канал DIOT и экспансия в другие регионы обеспечила быстрый рост объемов, которые с 2008 по 2010 год фактически удвоились. К 2015 году компания, на фоне продолжающегося спада продаж «Шымкентпиво», стала лидером по продажам разливного пива. Исходя из наших оценок объемов выпуска, популярность брендов компании «Арасан» растет до сих пор.

По мере роста рынка разливного пива Казахстана на него начали активно выходить российские производители. В основном, российское пиво представлено независимыми компаниями из Сибири – «Томское пиво», «Барнаульский пивзавод», «Волчихинский пивзавод» и др. Стабильное качество и объемы, обеспеченность оборотной тарой и контракты с ключевыми торговыми партнерами обеспечили сибирским пивоварам широкую дистрибуцию и популярность. Однако средняя стоимость российского разливного пива примерно в 1.5 раза дороже казахстанского, что не позволяет ему доминировать на рынке.

Наиболее значимым игроком на рынке разливного пива стала Carlsberg Kazakhstan. Еще на этапе активного роста канала DIOT, казахстанское подразделение «Дербес» вышло на этот рынок, не желая полностью отдавать его региональным производителям. В 2010 году (до объединения с казахстанским представительством «Балтики»), доля разливного пива в продажах «Дербес» составляла 20%, по оценке компании.

Через несколько лет после объединения активов потенциал роста от локализации российских брендов был исчерпан, в 2015 году в Казахстане начался новый кризис, связанный с падением сырьевых доходов, который привел к падению рынка пива и объемов выпуска Carlsberg Kazakhstan. Но параллельно на рынке разливного пива росли продажи независимых пивоваров севера Казахстана и сибирских производителей.

В стремлении быть в тренде, Carlsberg Kazakhstan усилила свою активность на рынке разливного пива, в том числе атакуя конкурентов. Например, «Шымкентпиво» в 2016 году судилось с Carlsberg Kazakhstan отстаивая запрет наименования «Дербес Шымкент мягкое», которое, по мнению компании, путали с разливным «Шымкентским». Но успеха компания добилась, предлагая в сегменте DIOT множество брендов по всему ценовому спектру – весьма доступное Алма-Ата, среднеценовое Zatecky Gus, премиальное Kronenbourg Blanc и др.

По итогам 2017 года Carlsberg Kazakhstan отчиталась о 57% росте продаж в канале DIOT и выходе на лидирующие позиции к концу года в этом сегменте. В какой-то мере это достижение было связано с резким падением объемов выпуска пива компании «Шымкентпиво», у которой возникли проблемы с финансами и собственниками.

С целью закрепить лидирующие позиции, летом 2018 года Carlsberg Kazakhstan ввела в эксплуатацию новую линию розлива в КЕГи на своем алматинском предприятии. Согласно сообщению компании, в результате производственные мощности предприятия увеличились на 20%. В Carlsberg Kazakhstan считают: «сегмент разливного пива является сейчас перспективным с точки зрения наращивания объемов продаж, поскольку он демонстрирует в Казахстане устойчивый рост на протяжении нескольких последних лет».

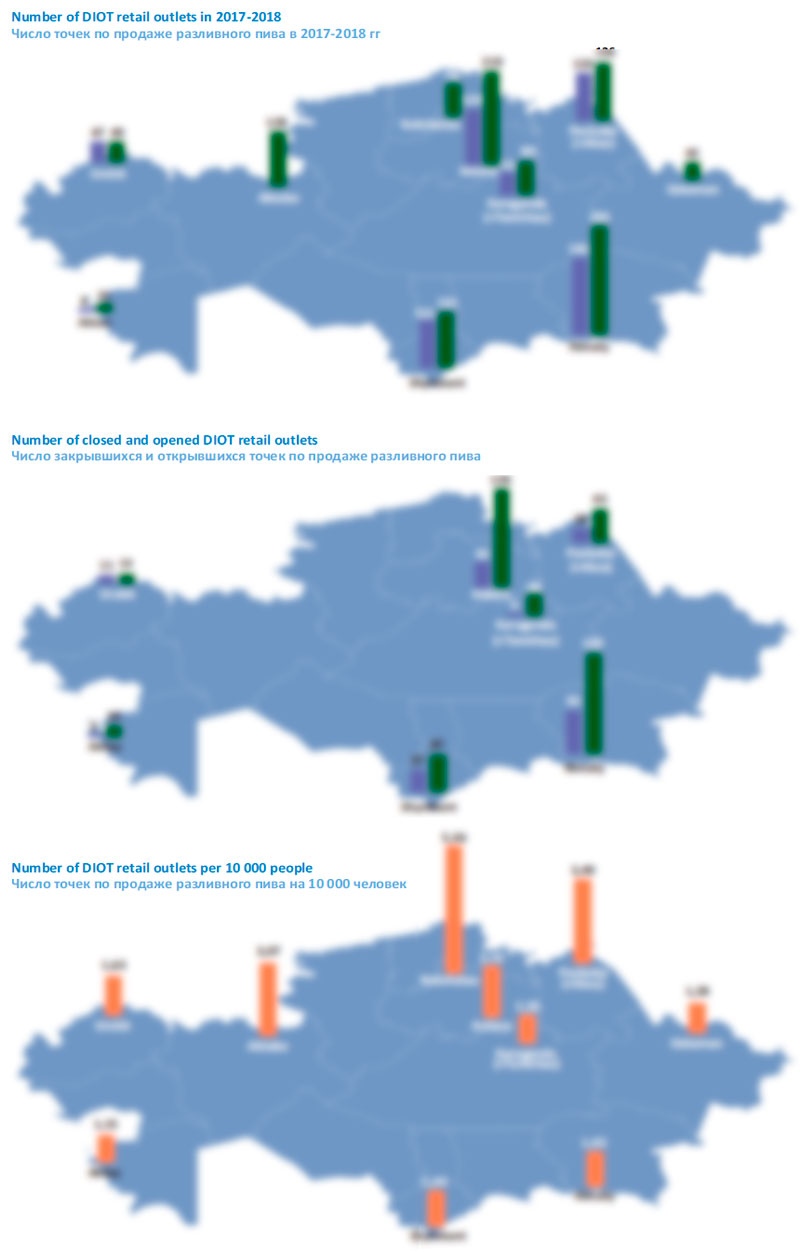

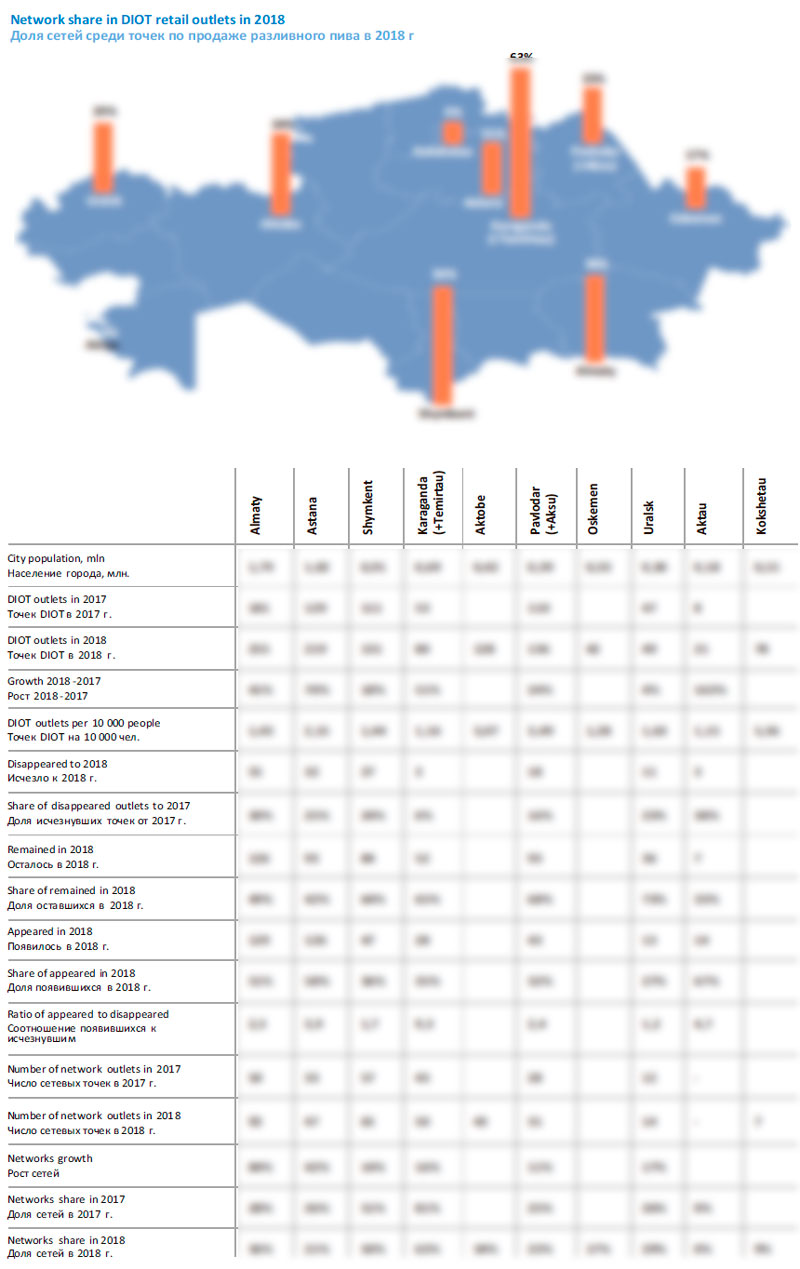

DIOT на подъеме

Основываясь на переписях организаций 2ГИС за различные годы, можно оценить динамику развития канала DIOT в ряде крупных городов Казахстана. По крайней мере, в том аспекте, который касается отдельно расположенных магазинов разливного пива — их числа, появления на новом месте и исчезновения по старым адресам, а также развития сетей. С некоторым приближением можно экстраполировать эту оценку и на всю страну.

Мы использовали некоторые данные за 2008-2009 гг. и подробно сравнили два среза данных по категории «магазины разливного пива» – на конец 2017 и на конец 2018 годов. При этом мы постарались учесть частые переименования улиц и прочие изменения, которые могли отразиться на нашей оценке.

Отметим, что уже 10 лет назад канал DIOT в Казахстане имел заметный рыночный вес, сопоставимый с HoReCa, по нашей оценке. Пока продажи разливного пива в барах и ресторанах сокращались под давлением упакованного брендированного пива, канал DIOT, наоборот, бурно развивался. Торговля разливным пивом навынос тогда была весьма рентабельным бизнесом, который привлекал все больше предпринимателей. Однако уже к 2009 году, ввиду отсутствии у многих торговцев опыта и резкого обострения конкуренции, экономический кризис привел к сокращению числа торговых точек и объемов рынка.

С 2011 года сегмент DIOT перешел к спокойному росту, судя по объемам выпуска региональных предприятий. При этом на рынке активно происходила ротация – одни магазины открывались, другие закрывались в большом количестве.

С 2014 года проведение модернизации независимыми пивзаводами, экспансия российских производителей разливного пива, резкое усиление активности Carlsberg Kazakhstan, придали продажам разливного пива новый импульс. Развитию бизнеса способствовала законодательная база, которая с 2016 года четко разделила производство и торговлю пивом в ПЭТ, а также сравнительно либеральное отношение к малому бизнесу и торговле.

Рассмотрим основные цифры, которые характеризуют канал DIOT сегодня.

На конец 2018 года в 10 крупнейших городах Казахстана* насчитывается 1135 магазинов, торгующих разливным пивом и расположенных отдельно от других торговых объектов. При этом для 1085 специализированных магазинов это — основной вид деятельности.

* Города-спутники включены в состав крупных городов (Темиртау – в состав Караганды, Аксу – в состав Павлодара).

С учетом соотношения городского и сельского населения, а также наших оценок числа торговых точек в оставшихся населенных пунктах Казахстана, общее число магазинов разливного пива составляет не менее 2500 точек. Расчетный объем реализации пива через них можно оценить в …-… млн дал в год.

Более … магазинов разливного пива расположены в городах Алматы и Астана — каждом, что не удивительно, поскольку эти города №1 и №2 по численности населения. Однако далее зависимость между численностью магазинов и людей не соблюдается. Например, Шымкент — третий по численности город Казахстана, насчитывает меньше точек разливного пива, чем седьмой — Павлодар.

Очевидно, что такая разница связана с традициями потребления пива на юге и севере страны, поскольку в Шымкенте традиционно выше доля HoReCa в продажах разливного пива, а рынок севера страны больше похож, например, на сибирский, со значительным весом канала DIOT. К слову, это изменение хорошо вписывается в рост доли канала on-trade в продажах пива по мере продвижения из Европы в Азию. Поэтому, если рассматривать такой параметр, как число магазинов по продаже разливного пива на численность населения, то можно заметить, что северные города Казахстана примерно вдвое опережают расположенные южнее.

Правда, здесь играет свою роль и тот известный факт, что в крупных городах средняя розничная точка обслуживает большее количество людей. Города на севере страны (Актобе, Павлодар, Оскемен, Кокшетау) численно меньше расположенных южнее (Алматы, Астана, Караганда, Шымкент).

К слову, если сравнивать насыщенность торговыми точками города России и Казахстана, то Казахстан будет заметно отставать. Например, на конец 2018 года в Москве и Санкт-Петербурге на 10 000 населения приходится 2.33 точки, а в крупных сибирских городах – порядка 6. Однако, разница между странами связана с тем, что среднедушевое потребление пива в Казахстане вдвое ниже российского.

По семи городам Казахстана* на основе данных 2ГИС можно отследить появление и исчезновение розничных точек. Приведем цифры, которые хорошо отражают очень динамичную картину.

* Алматы, Астана, Шымкент, Караганда (+Темиртау), Павлодар (+Аксу), Уральск, Актау.

В среднем по семи городам в 2018 году рост числа магазинов составил …% (хотя, возможно, какие-то из них не попали в базу 2017 года). Такая динамика — это следствие значительного превышения числа магазинов, появившихся по новому адресу, над исчезнувшими по старому.

Наибольший прирост общего числа магазинов зафиксирован по г. Астана. Также логично, что Астана и Алматы лидируют по числу магазинов по новому адресу.

На конец 2018 года доля новых магазинов составляла …%, а оставшихся по старому адресу, соответственно, …%.

Из общего числа магазинов за 2017 год, в 2018 году исчезло по старому адресу …% из них. В Алматы мы не смогли обнаружить по старому адресу …% магазинов, а в Караганде (и Темиртау) – всего …%. К слову, темпы прироста магазинов в этих городах за 2018 год сопоставимы, что означает, что в Караганде бизнес по торговле разливным пивом развивался успешнее, чем в других крупных городах.

В 2018 году сети росли примерно так же, как и канал DIOT в целом. Доля сетей в канале составляет порядка …%, поэтому его пока нельзя считать консолидированным. Правда, мы считали сетями только магазины, объединенные одним названием или торговой маркой. Таких точек в 2018 году мы насчитали … в 10 городах.

Крупнейшие по числу магазинов сети – «Волна», Pinta, «Пинта» и «Барик» составляли лишь треть сетевых магазинов, поэтому и внутри самих сетей пока что нельзя говорить о консолидированном рынке. При этом сетевая торговля очень фрагментирована по региональному признаку. Национальными можно назвать только сети «Волна» и «Пинта», у которых, впрочем, тоже есть «домашние» регионы и регионы экспансии.

Наиболее велика доля сетей DIOT в Караганде (крупнейшие сети «Волна», «Пинта», «Пивной ряд») и Шымкенте (Pinta, «Пэт & Beer», Beer Litr).

Позиции производителей пива

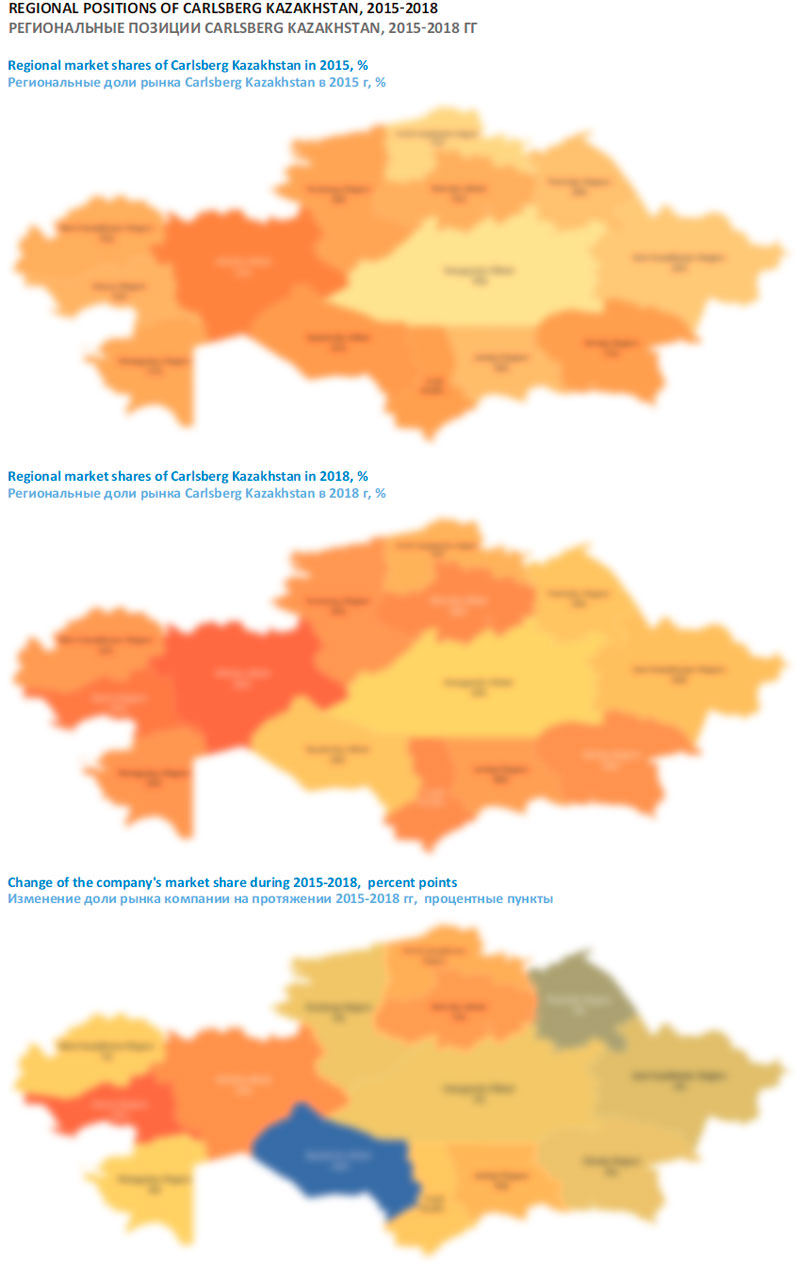

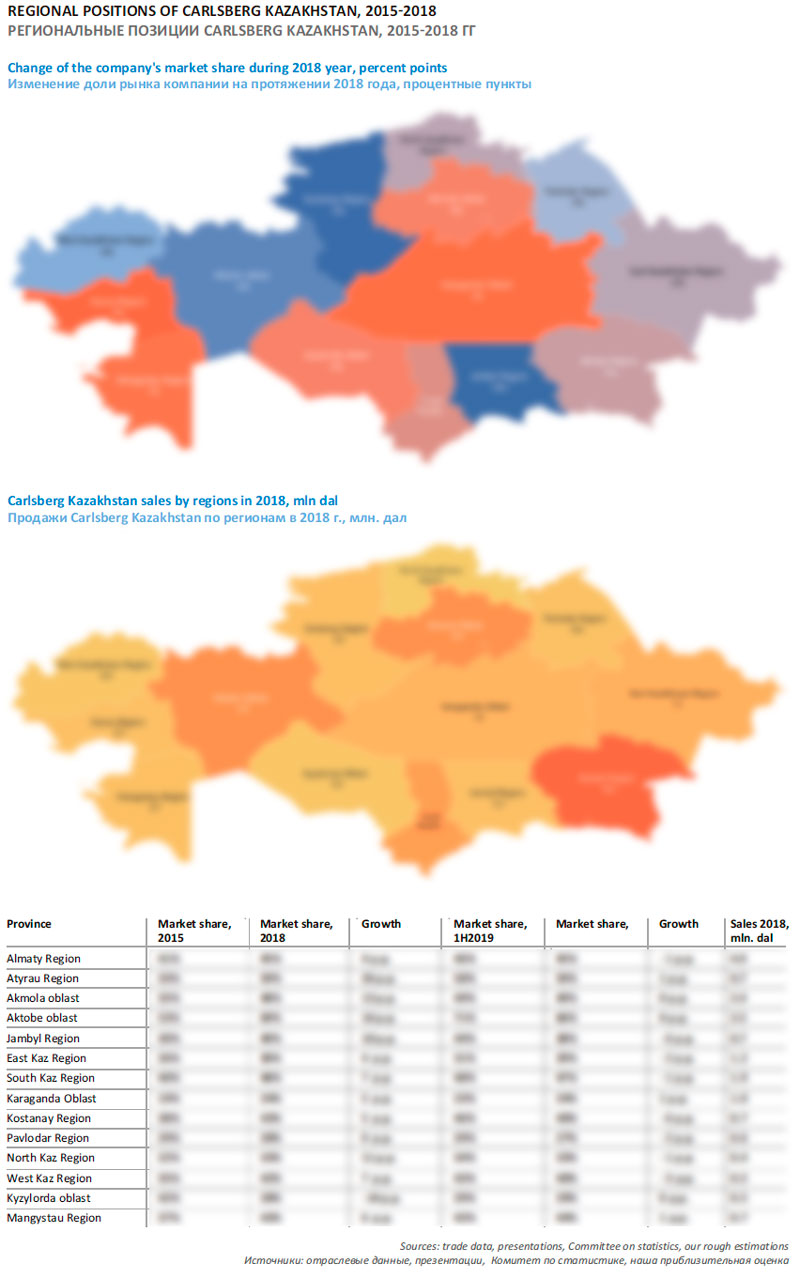

Рынок пива Казахстана довольно консолидирован. В розничных сетях региональная доля двух ведущих производителей колеблется в пределах …-…%. А в общем объеме выпуска пива на Efes Kazakhstan и Carlsberg Kazakhstan приходится около …%. На протяжении последних шести лет их доля очень стабильна. Хотя между лидерами происходит перераспределение продаж, которое выглядит как выравнивание в пользу Carlsberg Kazakhstan.

Если посмотреть на уровень консолидации розничного рынка в различных областях, то можно увидеть, что он заметно ниже в тех из них, где есть независимые производители. Там же, где их нет или расположены производства лидеров рынка, доля Efes Kazakhstan и Carlsberg Kazakhstan может приближаться к 100%. Правда, в эту оценку не входят объемы магазинов разливного пива, которые изменили бы цифры в пользу регионалов.

На рынке Казахстана пока не произошел реванш региональных компаний с национальным капиталом, которые играли важную роль в развитии российского и украинского рынков за последние 10 лет. Развитие многих местных пивзаводов тормозили финансовые проблемы, смена собственников и их конфликты. Некоторые предприятия с трудом адаптировались к наступлению транснационалов или не смогли развиваться за рамками домашнего и близлежащих регионов. В 2017-2018 гг. спад и последующее восстановление производства «Шымкентпива», в связи с известными проблемами, серьезно отразились на общей конкурентной ситуации.

Efes Kazakhstan

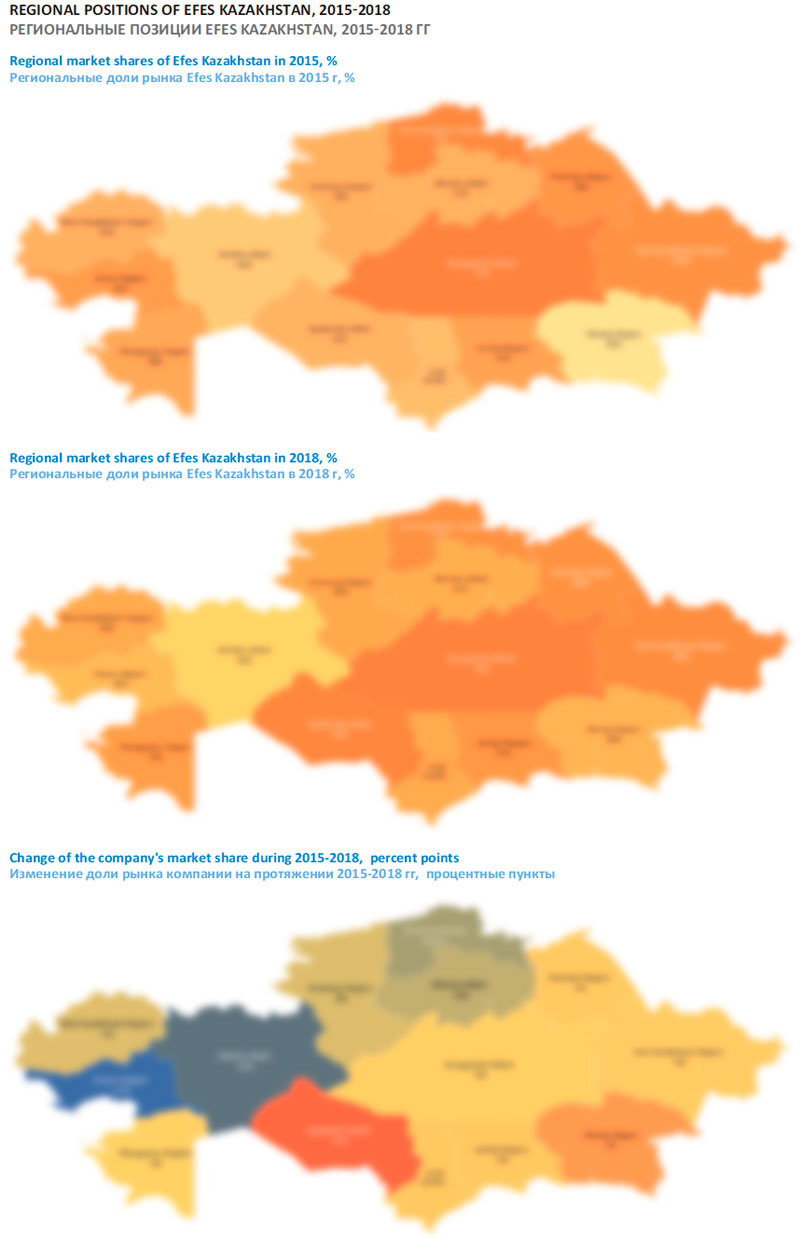

Efes Kazakhstan остается лидером рынка пива Казахстана. В 2018 году компания продолжила наращивать объемы выпуска, которые выросли на …% и составили порядка … млн. дал, по нашей оценке. Поскольку эти темпы примерно соответствовали средним по отрасли, доля компании в общем объеме выпуска не изменилась и составила в 2018 году …%.

Рост производства в течение двух лет можно назвать позитивным результатом, поскольку на протяжении 2014-2016 гг. Efes Kazakhstan существенно уступила позиции на рынке своему конкуренту. Всего за три года доля компании в общем объеме выпуска пива снизилась на … п.п., перераспределившись в пользу Carlsberg Kazakhstan. Тогда складывалось впечатление, что позиции лидера находятся под угрозой. Но когда в течение 2018 года Efes Kazakhstan немного увеличил свою долю, кажется, что на региональных рынках просто выровнялись продажи и установилось новое равновесие, при котором положение компании уже не выглядит настолько монопольным.

Доля рынка компании в различных регионах заметно колеблется. Можно говорить о «поясе», который включает в себя …, …, …, … и … области Казахстана, где позиции Efes Kazakhstan особенно сильны, а доля компании в рознице превышает …%.

Трехлетний период ухудшения рыночных позиций компании сопровождался особенно заметным сокращением доли на розничных рынках … части страны, которые, впрочем, не выделяются большими объемами потребления пива.

Резко ухудшились позиции в … и … областях, существенно ухудшились в … и … областях. При этом доля Efes Kazakhstan резко выросла в … области.

Впрочем, главным балансирующим фактором, который помог значительно смягчить негативную динамику, стал рост продаж в … области, где раньше доля рынка компании была наименьшей среди регионов Казахстана. Именно по этой причине про общее негативное изменение для Efes Kazakhstan можно говорить как об органичном процессе выравнивания продаж на конкурентном рынке.

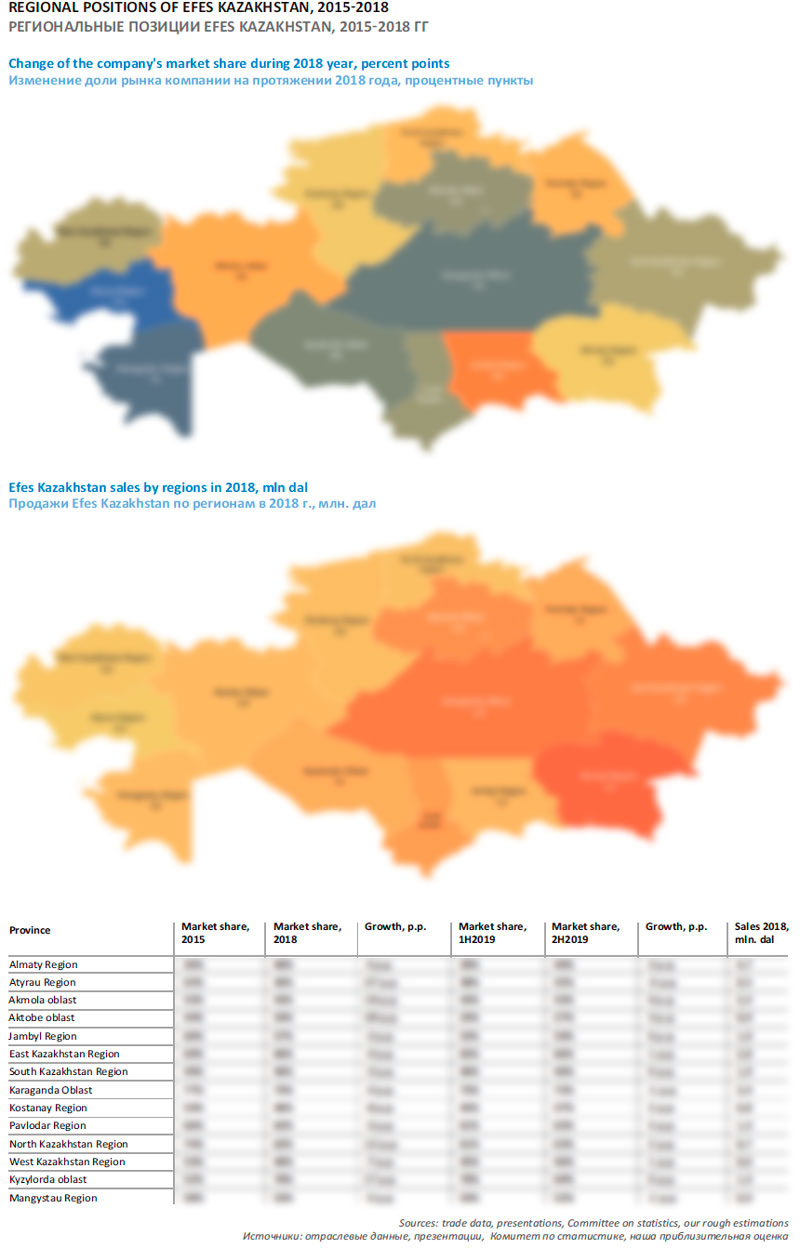

Кроме того, при сравнении региональной доли рынка в первой и второй половине 2018 года можно сделать осторожно обобщение, что компания начала восстанавливать позиции на розничном рынке во многих регионах, прежде всего, на севере страны, где раньше и спад был более глубоким. При этом она продолжила улучшать позиции в ключевой … области и ухудшать в … области.

Портфель брендов Efes Kazakhstan представлен 14 марками из которых только 2 разработаны для локального рынка.

Структура розничных продаж компании, по нашей оценке, почти на …% формируется брендами мейнстрим сегмента, то есть, среднеценовая часть портфеля непропорционально велика с учетом структуры рынка. По этой причине тенденция поляризации последних лет негативно отразилась на позициях Efes Kazakhstan. Впрочем, компания и сама повлияла на структуру рынка, усилив активность в экономичном сегменте, где доля ее была непропорционально мала. С учетом сокращения веса премиальных брендов в портфеле можно говорить о том, что его центр тяжести за последние годы сместился в экономичную сторону.

В частности, сокращение доли рынка компании в последние годы в основном было связано с конкурентным давлением на два среднеценовых бренда: «…» и «…». Наибольшее падение доли рынка и представленности в рознице происходило на севере страны, где особенно укрепились позиции Carlsberg Kazakhstan и региональных пивзаводов, реализующих разливное пиво. При этом позиции двух других среднеценовых брендов «…» и «…» практически не изменились.

Укрепление в экономичном сегменте было связано с обновлением линейки доступных брендов. Бренды с региональной привязкой «…» и «…» были заменены на такие новинки, как …, «…» и «…», которые быстро завоевали рынок, и к концу 2018 года их доля составляла примерно …%.

В премиальном сегменте рынка у компании сместились акценты, что, очевидно, связано со слияниями на глобальном рынке. В частности, в 2015 году ключевым брендом был …, но его доля заметно сократилась несмотря на сравнительно низкую розничную цену. Его место (и …% рынка) получил бренд …, который стал премиальным представителем быстро растущего «… сегмента». Доля суперпремиального … и премиальной … немного сократилась, видимо вследствие активности конкурентов.

Carlsberg Kazakhstan

Компания Carlsberg Kazakhstan на протяжении последних 10 лет существенно меняла свои рыночные позиции. В 2008 году она была лидером рынка, однако потом, до 2013 года, происходили спад и стагнация, ненадолго оживленная переносом производства российских брендов в Казахстан вместо их импорта.

В 2015-2017 гг. Carlsberg Kazakhstan отметился очень динамичным наращиванием объемов выпуска благодаря высокой брендинговой активности и экспансии в сегмент DIOT. Объемы компании существенно приблизились к объемам лидера рынка, но сравняться с ним не смогли, поскольку уже в 2018 году динамика производства замедлилась и примерно соответствовала средним для рынка темпам.

Так, в 2018 году, по нашей оценке, объемы выпуска пива Carlsberg Kazakhstan выросли на …% и достигли … млн. дал. Доля компании в общем объеме выпуска составила …%, что примерно соответствует уровню 2017 года.

За последние годы компании удалось достигнуть существенного прогресса во всех четырех ценовых сегментах благодаря ставке на четыре крупных бренда в каждом из них. При этом структура продаж компании остается сильно смещенной в сторону премиального сегмента, продуктовый микс у Carlsberg Kazakhstan выглядит значительно лучше, чем у основного конкурента. И замедление динамики роста в 2018 году сопровождалось усилением премиальной части портфеля брендов, поэтому его итоги тоже выглядят неплохо.

В значительной мере на замедление темпов роста натуральных объемов и улучшение микса повлиял даунсайзинг. Сегодня Carlsberg Kazakhstan активно заменяет тару емкостью 0.5 л на 0.45 и 0.47 л.

Благодаря фокусу на премиальных брендах, Carlsberg Kazakhstan в большей степени чем Efes Kazakhstan ориентируется на работу с сетевой розницей. Несмотря общую на разницу в объемах, в супермаркетах доли рынка обеих компаний практически равны.

В экономичном сегменте рынка драйвером роста продаж в последние годы был бренд «…», который с лихвой компенсировал снижение доли рынка пива «…». В свою очередь, быстро набирающий популярность новый бренд «…» в 2018 году нивелировал некоторое снижение доли «…».

Интересно, что успех компании в 2017 году принесли новинки с модными в пивном нейминге образами животных. Вторым из них был темный сорт мейнстрим бренда Zatecky Gus. Этот бренд с 2015 по 2018 годы увеличил свою долю на … п.п. и позволил Carlsberg Kazakhstan существенно укрепить позиции в среднеценовом сегменте.

Правда, доля рынка пива …, некогда очень популярного, в течение этого времени продолжила сокращаться. Доля рынка … — второго «старого» национального бренда мейнстрим сегмента — благодаря сдерживанию цен росла, но в течение 2018 года и он уступил конкурентам как на рынке, так и на собственной полке. Очевидно, что эти изменения лежат в русле ухудшения позиций многих казахстанских брендов с региональной привязкой. Давление на … и … привело к тому, что во второй половине 2018 года позиции Carlsberg Kazakhstan в мейнстрим сегменте немного ухудшились.

Компания продолжает оставаться безусловным лидером в маржинальных сегментах казахстанского рынка. Здесь Carlsberg Kazakhstan не столько укрепляет, сколько не уступает свои доминирующие позиции. Причем доля премиального сегмента все еще остается крупнейшей в продажах компании.

Такая структура в основном связана с брендом «Балтика», который с 2015 года набрал еще больший рыночный вес. Происходило это за счет … и … областей, в частности, в … доля бренда была непропорционально низкой, но теперь стала ближе к средней по стране. Доминирующим сортом в номерной линейке бренда стала космополитичная марка «Балтика №7 Экспортное» (так же, как это произошло и в других странах, где выпускается «Балтика»). Второе место в линейке заняла «Балтика №9 Крепкое».

Кроме того, Carlsberg Kazakhstan заметно увеличила свою долю в премиальном сегменте за счет миграции в него бренда «…». Как мы уже заметили, на рынке тарированного и дешевого пива ностальгический образ оказался не очень успешным для конкурентов (в том числе из-за конкуренции с разливным «…»). При росте цены «…» его доля в итоге лишь немного сократилась, зато заметно выросла маржа.

Лицензионные марки премиального и суперпремиального сегментов, в целом, улучшили свои рыночные позиции как на протяжении 2015-2018 гг, так и в течение 2018 года. Снизилась доля «старого» молодежного бренда …, но это происходило на всех рынках постсоветского пространства, в основном из-за медиаинфляции и снижения лояльности молодежи к пивным брендам. Но это сокращение в значительной мере компенсировал бренд ….

После «хода конем» на российском и украинском рынках пива, где бренд Carlsberg мигрировал из суперпремиального сразу в среднеценовой сегмент и быстро нарастил продажи, теоретически можно было бы ожидать того же и на рынке Казахстана. Однако здесь он остается высокомаржинальным брендом, цена которого сдерживалась, но все еще соответствует границе премиального и суперпремиального сегментов. Очевидно, что в России и Украине миграция была целесообразной из-за падения лояльности потребителя к локальным маркам. Для структуры продаж Carlsberg Kazakhstan, которая смещена в премиальную сторону, она лишь нарушила бы существующее эффективное позиционирование. Поэтому доля рынка пива Carlsberg на местном рынке составляет около …%, а в России и Украине она в несколько раз выше.

Как известно из сообщений самой Carlsberg Kazakhstan, беспрецедентный рост производства пива в 2015-2017 гг. во многом был следствием экспансии на рынок разливного пива (см. предыдущие главы). Не умаляя активности компании, заметим, что этому явно способствовало временное изменение конкурентной ситуации, когда «Шымкентпиво» приостановило отгрузки разливного пива. Поэтому с возобновлением работы конкурента в 2018 году, динамика роста объемов производства Carlsberg Kazakhstan замедлилась.

Средние и региональные пивзаводы

Доля двух лидеров в общем объеме производства пива за 6 лет практически не менялась. Соответственно, и на долю «остальных» производителей неизменно оставалось около …% выпуска. Среди них можно назвать 7-9 достаточно заметных компаний, из которых две («Арасан» и «Шымкентпиво») выделяются большими объемами производства, а одна («Первый Пивзавод») — активной маркетинговой политикой и принадлежностью к международной группе.

Изначально стратегия компании «Арасан» строилась на продажах кегового пива. Ключевые бренды компании: «Жигулевское», «Рудненское» и «Чешский Сладек» входят в число лидеров разливного сегмента и весьма популярны в сегменте DIOT по всей территории Казахстана.

Около 10 лет назад «Арасан» начал разливать пиво в стеклобутылку (ключевые бренды Erzman, «Жигулевское», «Рудненское» и др.). Однако их объемы продаж пока остаются несопоставимы с разливным пивом. На наш взгляд, изначальный фокус компании на доступном пиве давал преимущество в «домашнем» регионе, но удаленность ключевых южных регионов нивелировала это преимущество в национальном масштабе. Поэтому в сегменте тарированного пива «Арасан» не смог составить серьезную конкуренцию международным группам — за границами Костанайской области доля компании в общепродуктовой рознице не превышает … процентов.

В 2013 году, по данным «Арасан», он вышел на первое место по объемам выпуска разливного пива. Тогда же компания начала экспортные поставки в Россию. Благодаря быстрому росту рынка разливного пива в Казахстане (и, очевидно, в России) в 2015 году «Арасан» существенно нарастил объемы выпуска и вышел на третье место среди всех производителей пива и на первое место среди региональных компаний. В последующие годы рост замедлился, но в 2018 году темпы снова опережали средние по рынку (исходя из данных региональной статистики). Так, по нашей оценке, производство компании выросло на …%, примерно до … млн. дал.

«Шымкентпиво» — одно из крупнейших (по мощности) предприятие в Казахстане, ориентированное преимущественно на рынок разливного пива и на южные регионы страны. «Шымкентское» — самый узнаваемый и популярный бренд разливного пива в Казахстане. В то же время, на рынке тарированного пива доля компании за последние годы была очень невелика, с учетом объемов выпуска.

В переломном 2007 году «Шымкентпиво» фактически было производителем №2 в Казахстане, наряду с подразделением Carlsberg Group. Доля «Шымкентского» в разливном сегменте тогда составляла более 60%. В период 2007-2010 гг. объемы производства стагнировали, а затем начался нисходящий тренд. Темная полоса продолжалась до 2017 года, когда производство компании даже на время приостановилось.

Основной объем пива компании реализовывался в HoReCa домашней Туркестанской области (до 2018 года она называлась Южно-Казахстанской), на рынке Алматы, а также поставлялся на экспорт в Узбекистан и Кыргызстан. С продвижением на север страны уровень дистрибуции «Шымкентского» резко падал, особенно тарированного пива.

Ключевой причиной падения объемов выпуска «Шымкентпива» была экспансия лидеров рынка на территорию Туркестанской области. Органически этот процесс был связан с вытеснением разливного пива тарированным, а затем с обострением конкуренции и на рынке разливного пива.

С 2012 года проблемы компании на рынке усугубились финансовыми трудностями, связанными с судебным иском о возврате огромного кредита (взятого еще в 2007 году). Следующим ударом стал арест владельца «Шымкентпива» в начале 2016 года, который широко освещался в прессе. В 2017 году юридическим преемником ТОО «Шымкнетпиво» стало ТОО «Шымкентский пивоваренный завод», принадлежащее банку-кредитору. Изначально пивзавод пытались продать, но на тот момент покупателей не нашлось. Банк взял его под свое управление, возобновил выплату зарплат, производство и экспорт пива.

В 2018 году «Шымкентпиво» восстановило объемы выпуска пива почти до … млн. дал (уровня 2016 года).

«Первый Пивзавод», на сегодняшний день пятое по объемам выпуска предприятие в Казахстане. Компания входит в состав международной группы Oasis, известной благодаря успешной конкуренции с транснациональными компаниями на рынках постсоветского пространства. По нашей весьма приблизительной оценке, в 2018 году объемы выпуска «Первого Пивзавода» выросли … млн. дал, а доля в общем объеме выпуска составляет около …%.

При построении системы сбыта «Первый Пивзавод» главным образом ориентируется на сетевую розницу, в супермаркетах его доля рынка вдвое превышает традиционные каналы.

Портфель компании можно условно разделить на группы брендов: торговые марки, разработанные для Казахстана и локальных рынков, импортные российские марки, а также суперпремиальные лицензионные бренды Heineken и Krusovice.

В последнее время компания усилила активность на рынке доступного пива, выпустив два «географических» бренда: Yichang «китайское рисовое пиво с приятным легким ароматом хмеля» и Vesĕlecký Hmel «питкое пиво чешского сегмента с добавлением венского солода и жатецкого хмеля». Обе марки быстро набирают рыночный вес и с лихвой компенсировали небольшое сокращение доли экономичных брендов «…» и «…».

Объемы выпуска небольших региональных пивзаводов в 2018 году в сумме сократились с … до … млн. дал. По нашей оценке, динамика производства была позитивной только у павлодарского пивзавода «Жана Роса» (ранее «Роса»), который увеличил выпуск на …%, до … млн. дал. Когда-то предприятие выпускало значительно больше пива (в основном тарированного), и сегодня восстанавливает свои позиции в домашнем регионе.

Малые пивовары

Количество малых пивоваров в Казахстане очень невелико, а их доля рынка, исходя из региональной производственной статистики и налоговых данных, составляет …%.

В этот номер журнала включен каталог производителей, откуда можно выяснить, что в Казахстане действуют … малых производителей пива (включая … ресторанных пивоварен). Из них, по нашей оценке, несколько предприятий относятся к промышленным минипивзаводам (Line Brew, «Асер», «Алтын Амир», Kaz Beer Group). Половина малых производителей пива расположены в Алматы и Астане (включая области), где особенно много ресторанных пивоварен.

Для страны с 18-ти миллионным населением численность малых пивоваров могла бы быть в 2-3 раза выше, если сравнивать Казахстан со странами Восточной Европы. Правда, если сравнивать Казахстан со странами Юго-Восточной Азии, то он, наоборот, будет выделяться высоким удельным числом пивоварен. Такое положение Казахстана можно объяснить тем, что малые производители с более-менее заметными объемами выпуска преимущественно играют на одном конкурентом поле с региональными пивзаводами, выпуская лагеры и поставляя их в DIOT и HoReCa.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($40, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Список производителей пива Казахстана 2018 (сокращенная версия)

Список производителей пива Казахстана 2018 года включает 60 предприятий – от крупных филиалов международных компаний, до совсем небольших ресторанных пивоварен.

В список вошли 7 крупных пивзаводов, 4 региональных пивзавода и 49 малых производств (включая 27 ресторанных пивоварен).

В список включены предприятия, которые проявляли производственную, маркетинговую или финансовую активность в 2018 году. Учитывались сообщения и новости на официальных сайтах или пабликах в соцсетях. По 17 предприятиям у нас не было подтверждения факта производства пива в 2018 году, но они могут продолжать свою работу. Эти производители отмечены серым кружком.

Данные о предприятиях собраны в системах 2ГИС, Yandex.Карты и Google Maps; в открытых официальных источниках kgd.gov.kz, elicense.kz и stat.gov.kz, а также на тематических ресурсах.

ТОО «Carlsberg Kazakhstan»

АО «Caspian Beverage Holding»

ТОО «BAZA Brewery» («БАЗА Брюэри»)

ТОО «Пивной двор на Гагарина» (ресторан «Кабачок Горыныч»)

ТОО «Алтын Орда» (ресторан HellBierHaus)

ТОО «Olimp-64» (Олимп-64, ресторан «Пивоварофф Старонемецкое»)

«Мюнхен», ресторан

TOO «Беккер и К» (ресторан «Пруссия»)

«Ультрас», ресторан

ТОО «Алтын Сыра» (ресторан «Алтын Аула»)

Алматинский филиал АО Иностранного Предприятия «Эфес Казахстан»

ТОО «Первый Пивзавод»

ТОО «Line Brew Bottlers»

«Чешский пивовар», минипивзавод

Hessen pub, ресторан

ТОО «Капитал-Гранд» (ресторан «Пивоварофф»)

0’16 Syrahana, ресторан

«Бирхофф», ресторан

Brewery, ресторан

«Эпоха», ресторан

Nottingem, ресторан

O’Hara Irish Pub, ресторан

The Barley, ресторан

ТОО «Асыл-Сыра»

ТОО «SM Brewery (СМ Брюэри)»

ТОО «Staier Brewery»

ТОО «Виктория-НС» («Немецкое пиво»)

ТОО «Пивоварня в Кокшетау»

ТОО «Шымкентпиво»

ТОО «Sigma Brau»

ТОО «Альянс Сити» (ресторан «Пивоваров»)

ТОО «Kaz Beer Group»

Revolver Grub & Pub, ресторан

ТОО «Сусындар»

Armata, ресторан

ТОО «Тамила Плюс»

ТОО «Асер»

ТОО, «Ульбинский пивоваренный завод»

ТОО «Зырян-Кайнар»

ТОО «Восток-Пиво»

ТОО «Лениногорский пивоваренный завод «Риддер»

ТОО «Fresh Market»

ТОО «Иртыш» (Bierhoff)

ТОО «Ак Жар» (ресторан Beer King)

ТОО «Blonderbeer-Тараз» (ресторан «Форфас»)

АО «Нуржанар»

ТОО «Фирма Бонус» (ресторан AB pub)

«Пражские ночи», ресторан

АО Иностранное Предприятие «Эфес Казахстан»

ТОО «Форпост-Караганда» (ресторан Forpost)

ТОО «Осакаровское Пиво»

ТОО «Фирма «Арасан»

«Рудненский филиал «ТОО «Фирма «Арасан»

ТОО «Алтын Омир» (Арай)

ТОО «Пивоваренный завод «Арман» (ресторан Bierhaus)

ТОО «Жана Роса»

Alpenhof, ресторан

ТОО «Каско Агросервис»

ТОО «Акбар Плюс» (ресторан Erstes)

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($40, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Материалы статьи подготовлены с использованием данных «Комитета по статистике Министерства национальной экономики». Ряд оценок базируется на презентациях и отчетах производителей пива. При подготовке статьи использовались публикации в изданиях «Курсивъ» и «Капитал».

Итоговые цифры по объемам выпуска пива за 2018 год являются экстраполяцией данных за 10-11 месяцев 2018 года.

Данные и их интерпретация, в случае если не указан источник информации, являются нашей оценкой, которая основана на существующих трендах.

Изображения с картами Казахстана были построены автоматически с использованием Bing Geonames, поэтому названия областей на картах частично не совпадают с официальными.

Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.