На фоне оживления рынка пива, в первой половине 2018 года Carlsberg Group сократила свою долю, а Efes и Heineken наоборот преуспели. Тем не менее, мощный рост подешевевших экономичных брендов Carlsberg Group может изменить ситуацию к концу года. Также заметно выросла доля частных торговых марок и немецкого 5.0 Original, дистрибуцией которого занимается агрессивно растущая сеть «Красное & Белое». Доступность предложения в каждом ценовом сегменте стала ключевым фактором конкуренции в сетевой рознице. Неизменная популярность «Жигулевского» и разливного пива на вынос, а также падение продаж молодежных брендов связаны со смещением потребления в сторону старших возрастных групп.

Общая картина рынка

Внешняя торговля бьет рекорды

Импорт

Экспорт

Демография, как вызов брендингу

Постаревший потребитель

Закат молодежных брендов

Ностальгия в тренде

DIOT чувствует себя как дома

5.0 Original — новое лицо импорта

Позиции лидеров рынка

Carlsberg Group

AB InBev Efes

Efes

AB InBev

Heineken

Общая картина рынка

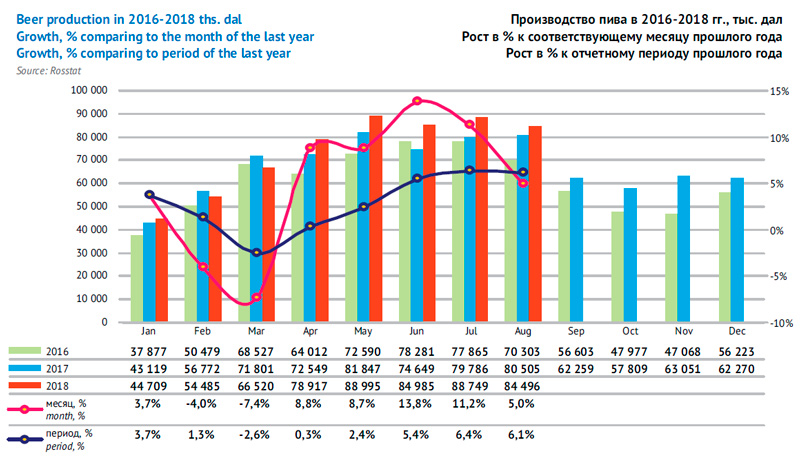

Впервые за 10 лет, весенне-летний сезон производства и продаж пива пройден с выраженно позитивной динамикой. Потреблению пива способствовали теплая погода, улучшение потребительских настроений и ЧМ по футболу, который проходил с 14 июля по 15 июня.

Хотя начало года не внушало оптимизма, но начиная со второго квартала, как обновленные данные Росстата, так и данные аудита Nielsen, на которые ссылаются пивовары, позволяют прогнозировать рост производства пива на 2-3%, примерно до 820 млн. дал по итогам 2018 года. Окончательные итоги будут зависеть от потребительских настроений и погоды осенью, но в любом случае на темпы роста будет давить эффект высокой базы конца 2017.

Выручка производителей пива, благодаря росту отпускных цен в конце 2017 года, может вырасти на 15%, до … млрд. руб. по итогам 2018 года. В то же время, из-за девальвации рубля продажи пивоваров меньше вырастут в долларовом выражении – примерно на …%, до $… млрд.

Благодаря опережающему росту импорта, торговый баланс по пиву (который отражает динамику рынка) в 2018 году вырастет на 3-4%, примерно до 830 млн. дал.

Госрегулирование в краткосрочной перспективе не будет существенно влиять на рынок пива, поскольку все предложения и нововведения находятся на ранних этапах рассмотрения или в неоформленном виде. Акциз на пиво в 2018 году сохранился на уровне 21 руб./л., и в 2019 году тоже должен остаться без изменений.

Из-за ценовой конкуренции, структура продаж пива в разрезе ценовых сегментов в первой половине 2018 года продолжает становиться все более размытой и, образно выражаясь, «сползает» на нижние ценовые этажи.

В частности, быстро растут продажи импортного пива из дальнего зарубежья (…), но из-за его дешевизны это означает прирост не суперпремиального, а премиального сегмента. Лицензионный сегмент относительно стабилен по доле рынка, но в нем доминируют довольно доступные бренды стоимостью 50-55 руб. за 0.5 л, которые можно было бы считать upper mainstream (…,…). Розничная стоимость отдельных сортов известных массовых брендов (…, …, …) все чаще соответствует не среднеценовому, а экономичному сегменту. И даже бренды с невысокой маржинальностью резко дешевеют, перемещаясь в дисконтный сегмент, при этом набирая вес (отдельные сорта брендов …, …) вместе с частными торговыми марками сетей.

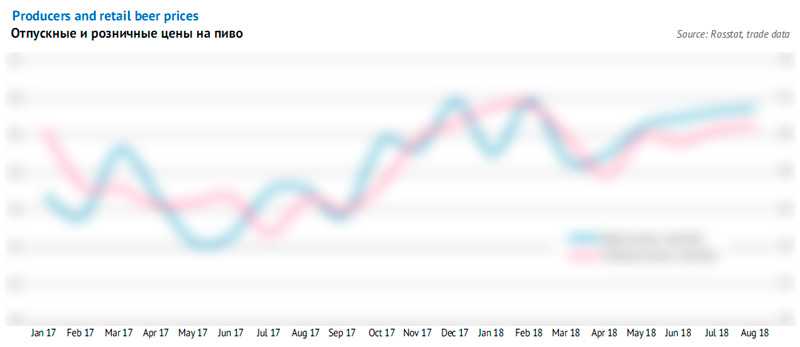

Обострение конкуренции в экономичном сегменте рынка и погоня за объемами продаж привела к очень неровной динамике средних отпускных и рыночных цен на пиво. Согласно данным Росстата, средние отпускные цены на пиво российского производства быстро росли с сентября 2017 по февраль 2018 года. Параллельно с этим происходил быстрый рост розничных цен, как по официальным, так и независимым данным. Однако затем отпускные цены начали снижаться и стабилизировались к сезону продаж, а средние розничные цены колебались с некоторой тенденцией к снижению. Более детально об агрессивной ценовой политике лидеров рынка мы расскажем ниже.

Несмотря на весеннее снижение розничных цен, они остались выше прошлогоднего уровня, поэтому рынок пива в денежном выражении вырастет примерно на 5%, до … млрд. руб. по итогам 2018 года. Из-за девальвации рубля, в долларовом выражении рынок пива сократится на 2%, до $… млрд.

На рынке сохраняются прежние тенденции в разрезе каналов продаж. Согласно отчетам пивоваров, со ссылкой на данные Nielsen, продолжают быстро расти объемы продаж в канале современной торговли и сокращаться у традиционной розницы. Через супермаркеты и гипермаркеты уже реализуется … пива, хотя еще 10 лет назад соотношение было противоположным (в пользу обычных магазинов и каналов импульсного спроса). Также, согласно рыночному аудиту, в рамках этих двух сегментов растет доля продаж разливного пива на вынос, о котором мы расскажем ниже.

Внешняя торговля бьет рекорды

Импорт

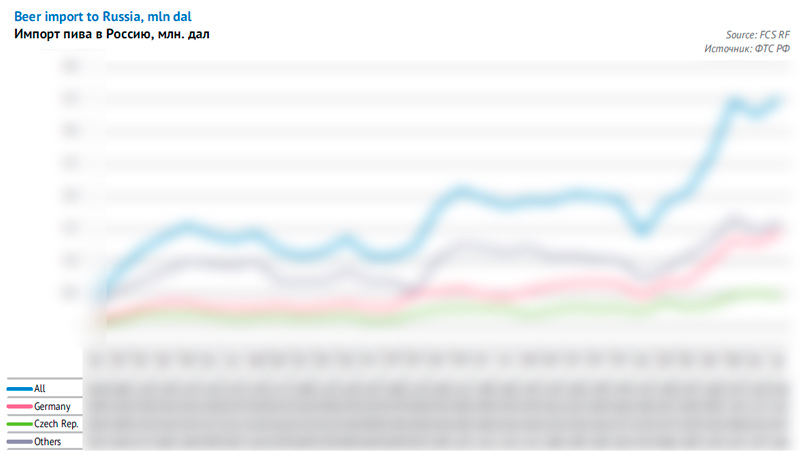

Неожиданной тенденцией, которая возникла еще в 2017 году, стало очень быстрое восстановление доли рынка импортного пива. Так, согласно данным ГТС, по итогам 2017 года импорт алкогольного пива в Россию вырос на 46% и достиг 21 млн. дал. За январь-июль 2018 года импорт вырос еще на 63%, причем по итогам текущего года он скорее всего выйдет на рекордный уровень, достигнув порядка 37 млн. дал.

На фоне довольно скромных темпов российского рынка пива, столь быстрое увеличение означает, что доля импорта в торговом балансе по пиву (с учетом производства и экспорта) вырастет с 2.8% в 2017 году, примерно до 4.3% в 2018 году.

На фоне довольно скромных темпов российского рынка пива, столь быстрое увеличение означает, что доля импорта в торговом балансе по пиву (с учетом производства и экспорта) вырастет с 2.8% в 2017 году, примерно до 4.3% в 2018 году.

Розничные продажи импортного пива отстают от поставок, поэтому можно ожидать роста доли рынка импорта примерно до 3.7% в 2018 году.

Основной вклад в рост рынка импортного пива внесли страны ЕС, причем крупнейшие поставщики больше других нарастили объемы. Германия за отчетный период 2018 года увеличила поставки пива более чем в два раза, Чехия – на 81%, выросли объемы импорта и других стран ЕС.

Росту рынка импортного пива помогли улучшение покупательской способности население, стабилизация курса рубля, а также очень высокая активность торговых компаний-импортеров.

По данным участников рынка, особенно заметно усилились позиции импортного пива в Москве, где в первом полугодии 2018 года его доля составляла порядка …% (вдвое больше аналогичного периода прошлого года). В отличие от России в целом, жители Москвы проявляли интерес не только к новым дешевым сортам, но также стали чаще покупать известные европейские бренды, которые стоят значительно дороже.

В первой половине 2018 года значительно улучшились позиции брендов … и …. При этом заметно сократилась доля немецкого пива …, которое выделялось широкой дистрибуцией и довольно демократичной ценой. Впрочем, удивительного здесь ничего нет, у … появился сильный конкурент – весьма доступный во всех отношениях бренд …, о котором речь пойдет ниже.

Экспорт

Также в этом году отмечен рост экспортных поставок российского пива. С 2011 года они колебались, но в общем, тренд был восходящим. В 2017 году экспорт сократился на 19%, до 26 млн. дал, а в 2018 году можно ожидать рост примерно на 25%, до рекордных 33 млн. дал.

75% российского пива было отправлено в страны ближнего зарубежья, причем эта доля практически не меняется с 2016 года. Ключевую роль играют три страны – Украина, а также Беларусь и Казахстан, которые имеют сопоставимый вес по объемам поставок. Рост экспорта был обеспечен множеством стран, включая Украину, Казахстан, Молдову и др. Но наиболее быстро растет экспорт пива в Китай, который внес заметный вклад в общую позитивную динамику 2018 года.

Заметим, что когда речь идет об Украине, имеются в виду исключительно неподконтрольные Киеву территории Донецкой и Луганской областей, которые не учитываются отдельно в таможенной статистике. При этом ключевые поставщики пива в Украину – это не крупные транснациональные компании, а независимые производители с российским капиталом (например, «…»). В сумме на них приходится порядка …% поставок и большая часть экспорта – это недорогое пиво в ПЭТ-упаковке. Международные бренды с территории России поставляют оптовики, не связанные напрямую с производителями. Объемы экспорта зависят от стабильности работы пивзаводов, расположенных на территории непризнанных республик.

Демография, как вызов брендингу

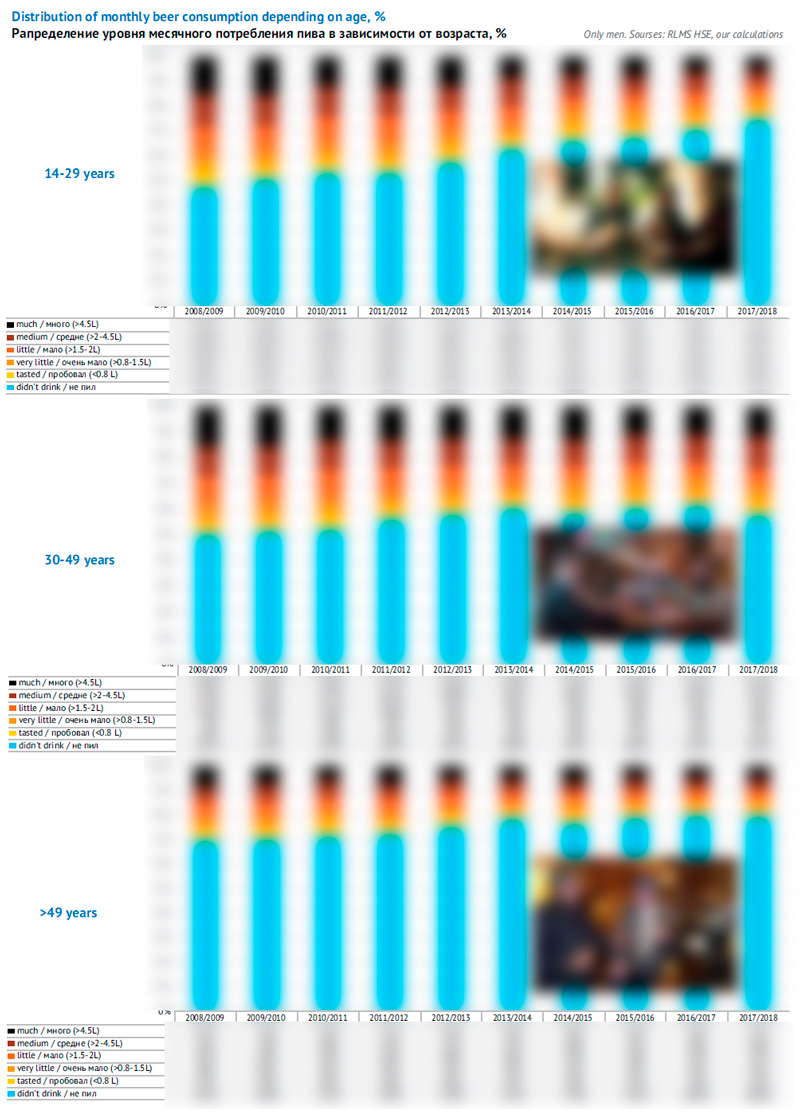

Старение потребителей за последние 10 лет сильно изменило рынок пива, и сегодня продолжает его менять. Долгосрочные тенденции в потреблении пива, как и локальные изменения долей рынка категорий и брендов в 2018 году, вполне можно объяснить с точки зрения демографии.

Постаревший потребитель

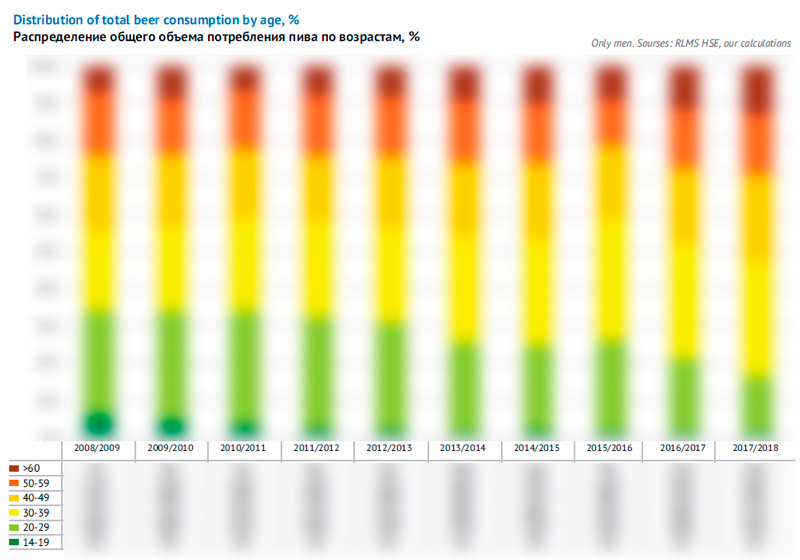

Долгосрочный тренд на пивном рынке – это увеличение возраста активных потребителей пива. Вчерашнее определение «ядра» потребителей, как мужчины 20-39 лет, уже становится не актуальным. Размытие возрастных границ можно наблюдать на промежутке 2011-2018 годов, хотя условия для него сложились раньше. Зависимость «возраст-потребление» стала гораздо более пологой, хотя еще десять лет назад пик потребления пива был ярко выражен.

Ключевую причину можно описать коротко — новые поколения потребителей гораздо меньше любят пиво (и вообще алкоголь), чем старшие. При этом стареющая лояльная аудитория не торопится отказаться от пива и сохраняет ключевое значение для рынка.

Так, в сентябре 2018 года были опубликованы свежие данные общенационального опроса экономического состояния и здоровья россиян RLMS-HSE, который проводился на рубеже 2017/2018 гг.

Последний опрос подтвердил тенденцию уменьшения доли потребителей пива в группах мужчин возрастом 14-19 и 20-29 лет. Если еще в 2008 году максимальное число потребителей приходилось на группу 20-29 лет, то сегодня она находится на третьем месте, уступив место старшим группам 30-39 и 40-49 лет.

Сегодня российские тинейджеры выпивают в разы меньше пива, чем десять лет назад. Основываясь на многолетнем опыте, можно было бы ожидать, что у поколения, рожденного в 90-х, по мере его взросления и знакомства с алкоголем, проснется любовь к пиву. Но многие молодые люди, не успев распробовать пиво, от него отказались. Происходил не столько отказ от пива существующих взрослеющих потребителей, сколько игнорирование алкоголя новыми потребителями, которые входили в молодую возрастную группу.

Конечно же подростки в России стали пить меньше алкоголя из-за более жесткого регулирования его потребления и продажи, поскольку доступность пива резко снизилась.

Однако эта тенденция не была локальной, а была частью мировой тенденции снижения частоты потребления алкоголя самыми молодыми людьми, возникшей еще в 2006 году (см. глобальное исследование Health Behaviour in School-Aged Children). Сегодня процесс потребления пива играет гораздо меньшую роль в налаживании личных связей и времяпрепровождении молодых людей.

На отношение к пиву молодежи повлияли культура ЗОЖ и хипстеры, которые в поколении 90-х формируют потребительские тренды. Их заслуга — мировой бум крафтового пивоварения. Теперь пива не обязательно должно быть много, но это должно быть особенное пиво. Поэтому падение популярности молодежных массовых брендов связано не только с демографией.

Но для пивоваров есть и хорошие новости. В последние годы стало особенно ясно, что потребительское ядро сместилось из группы мужчин 20-39 лет в группу 30-49 лет. Более того, опрос 2017/2018 года, если данные рассматривать в динамике, даже показывает рост потребления пива в возрастных группах более 30 лет. Это можно объяснить тем, что в группу вливается поколение лояльных любителей пива. Кроме того, рожденные на закате «развитого социализма» люди стали наиболее многочисленным поколением, которое мощной волной движется вверх по возрастной пирамиде.

Но для пивоваров есть и хорошие новости. В последние годы стало особенно ясно, что потребительское ядро сместилось из группы мужчин 20-39 лет в группу 30-49 лет. Более того, опрос 2017/2018 года, если данные рассматривать в динамике, даже показывает рост потребления пива в возрастных группах более 30 лет. Это можно объяснить тем, что в группу вливается поколение лояльных любителей пива. Кроме того, рожденные на закате «развитого социализма» люди стали наиболее многочисленным поколением, которое мощной волной движется вверх по возрастной пирамиде.

Является ли это изменение временным отклонением пока говорить рано. Но нельзя не заметить, что примерно до 2011/2012 гг. происходил активный отказ от пива мужчин по мере наступления среднего возраста. А теперь отказ от алкоголя стал плавно смещаться все позже, в сторону пожилого возраста. В то же время любители пива предпенсионного и даже пенсионного возраста стали играть хотя и не ключевую, но заметную роль на рынке пива.

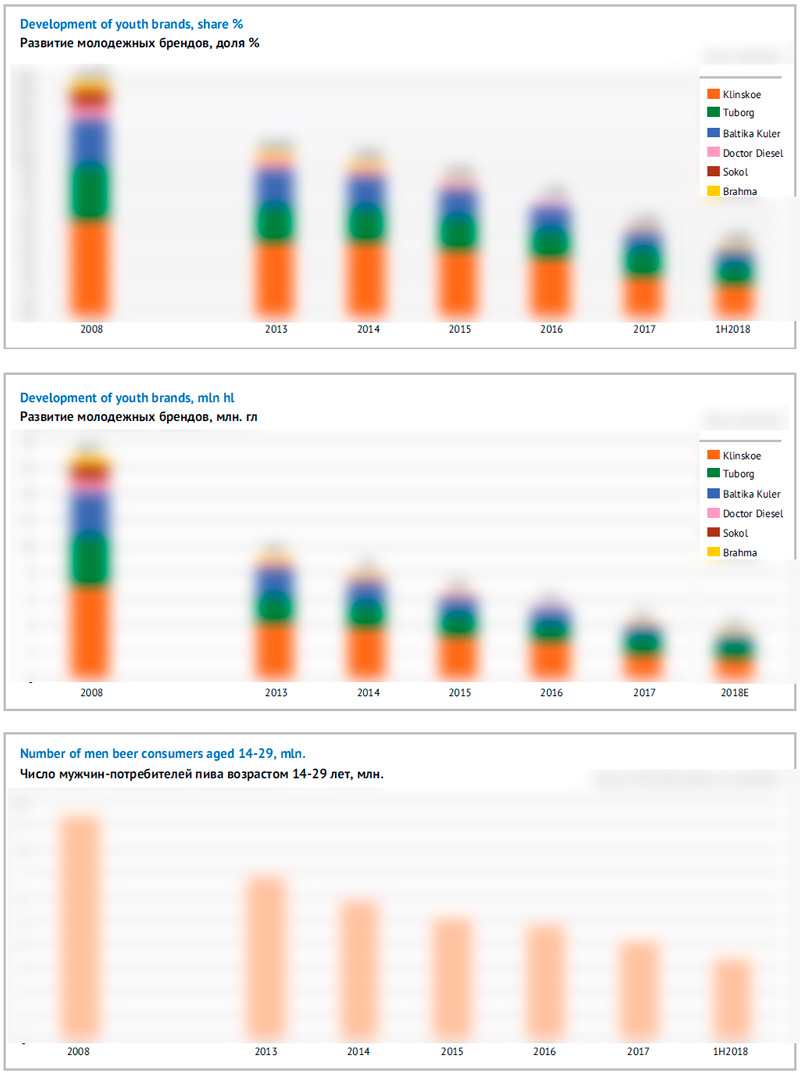

Закат молодежных брендов

Неожиданно ослабевший приток новых потребителей пива заметно отразился на позициях определенных брендов. Потребление среди молодежи падало в связи с сокращением доли любителей пива, а также частоты и объемов выпитого за один раз (см. предыдущую главу). Естественно аутсайдерами оказались хорошо известные марки с молодежным позиционированием поскольку их аудитория резко убавила в рыночном весе.

На молодежные бренды также повлияло общее снижение популярности пива как социального «коммуникатора». Такой мотив, который был очевиден для старших поколений и активно эксплуатируется маркетологами, становится менее важен для молодых людей. Кроме того, у пива как напитка сложился несколько консервативный образ. Ввод ограничений рекламы пива не позволил эффективно корректировать и актуализировать образ молодежных брендов. А сокращение рекламного контакта привело к инфляции образов, не позволяя поддерживать и без того низкую лояльность. В последние годы лишь заметное снижение цены быстро оживляло продажи молодежных брендов (и наоборот).

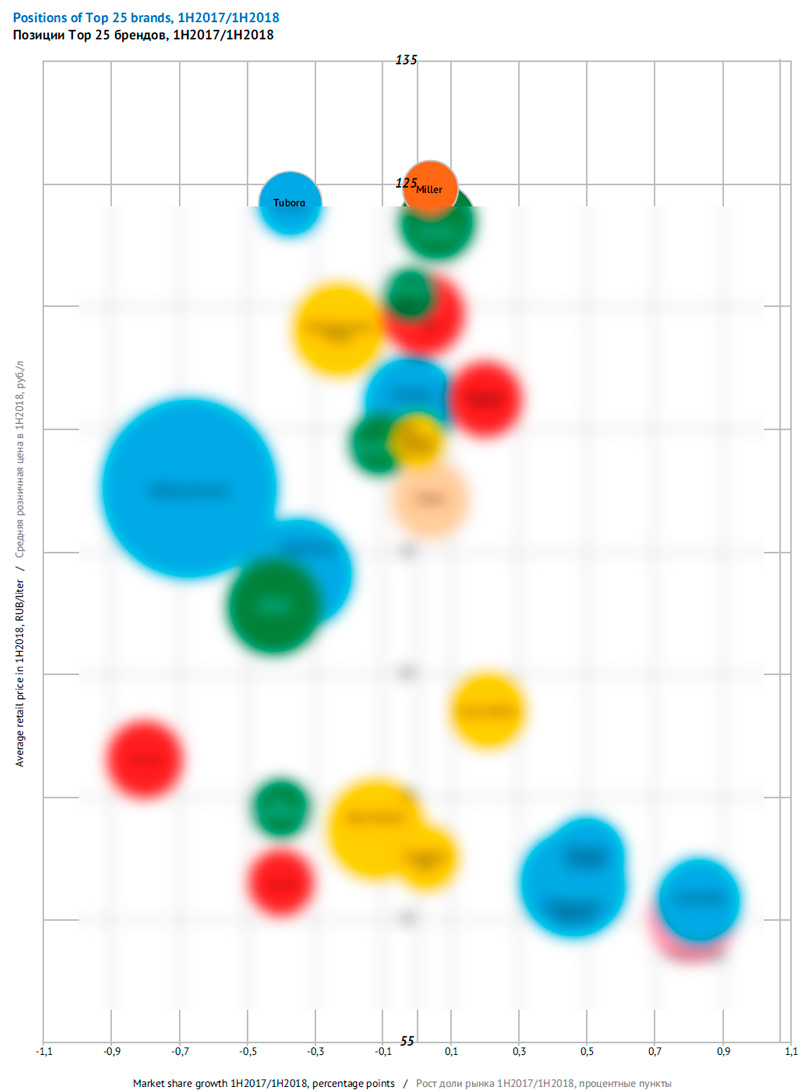

Среди оставшихся на рынке пострадавших молодежных марок наиболее заметными примерами являются «Клинское», Tuborg и «Балтика Кулер». На начало 2009 года эти бренды входили в TOP-5 пивных марок, наиболее часто приобретаемых молодыми россиянами, наряду с семейством номерных сортов «Балтики» и «Сибирской Короной» (см. опрос Profi Online Research).

В частности, в 2008 году доля «Клинского» составляла около …% рынка. Еще в 2015 году, несмотря на ухудшение позиций, бренд оставался не просто массовым сортом, а лидером российского рынка с долей …% (если считать номерные сорта «Балтики» отдельными брендами). Но к первой половине 2018 года доля «Клинского» упала примерно до …% и бренд уже переместился в хвост первой десятки по объемам продаж.

Несколько медленнее ухудшались позиции конкурента — пива «Балтика Кулер». В 2006 году бренд вошел в семейство бренда «Балтика». На тот момент, целевая аудитория возрастом 18-24 лет была самыми активными потребителем — на ее долю приходилось 27% выпиваемого в России пива. «Кулер» сделали доступным по цене и дистанцировали от основной линейки, отказавшись от консервативного номерного обозначения сортов. Такая стратегия была очень успешной — саббренд быстро набрал рыночный вес, к 2008 году его доля составляла порядка …%. Затем его продажи поддерживались запуском оригинальных сортов и крупной упаковки, но через несколько лет начался этап затяжного спада, в том числе под давлением лицензионных брендов. В 2015 году доля «Балтика Кулер» уже составляла порядка …%, а в 2018 – менее …%.

У лицензионного Tuborg тренд доли рынка был отрицательным, но динамика была неровной. Carlsberg Group старалась активно поддерживать бренд рестайлингом, молодежными мероприятиями и запусками новых сортов. Параллельно Tuborg становился доступнее по цене, что позволило существенно замедлить негативную динамику. Несмотря на локальный рост в 2014 году до …% рынка, к концу года бренд сократил долю и уступил лидерство в лицензионном сегменте пиву Velkopopovicky Kozel. Следующий этап быстрого ухудшения позиций Tuborg пришелся на конец 2017 года. По итогам первой половины 2018 года доля бренда составляет порядка …%, потеряв около … п.п.

В 2009 году прекратился быстрый рост Doctor Diesel, тогда его доля составляла порядка …% рынка. Постепенное ухудшение позиций (до …%) продолжалось до 2015 года, а затем ускорилось, и сегодня доля бренда составляет около …%.

Некоторые популярные молодежные сорта вообще исчезли с рынка, несмотря на огромную известность, полученную благодаря мощной рекламной поддержке. Наиболее яркие примеры – демократичный бренд «Сокол» от Efes или премиальная Brahma от AB InBev.

Подводя итог, можно привести такие цифры. Если в 2008 году совокупная доля рынка ведущей тройки («Клинское», «Балтика Кулер» и Tuborg) превышала …%, то сегодня не дотягивает до …%. Если же учитывать все молодежные марки, то ситуация будет выглядеть еще хуже (поскольку некоторые из них совсем исчезли с рынка) — спад с …% в 2008 году, примерно до …% в первой половине 2018 года.

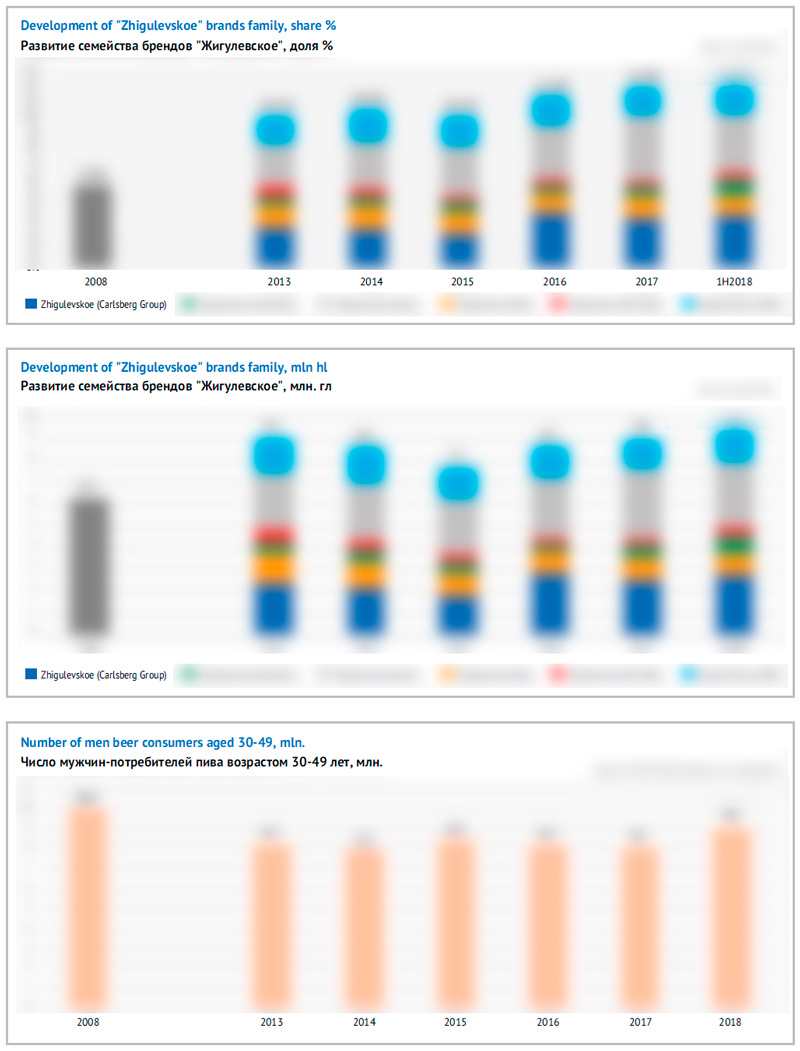

Ностальгия в тренде

Как мы выяснили, за последние 10 лет потребление пива сместилось в сторону старших возрастных групп, поскольку смена им не пришла. Те же люди, которые в свое время обеспечили бурный рост рынка пива, постарев, все еще продолжают его потреблять в заметных объемах (раньше было не так). Поэтому сегодня тренды на рынке пива определяет зрелый потребитель, который родился еще до 1980 года.

Один из наиболее очевидных трендов – рост доли рынка ностальгических и ориентированных на зрелую аудиторию брендов. В первую очередь речь идет, конечно, о бренде «Жигулевское», который не принадлежит никому, но в течение многих лет продолжает вытеснять с рынка хорошо известные марки пивоваренных компаний.

В 2018 году «Жигулевское» от множества российских производителей стало самым крупным российским брендом с долей в рознице около …%, опередив семейство бренда «Балтика». Если же учитывать близкие к «Жигулевскому» производные от него марки (в частности, «Жигули Барное»), то лидером народный бренд стал еще в 2016 году с долей …%. Затем он продолжил набирать рыночный вес и сегодня доля семейства «Жигулевского» превышает …%.

Реагируя на ретро-тренд, около 160 российских производителей разного масштаба (в том числе 50 крупных региональных пивоварен) включили «Жигулевское» в свой ассортимент. Но «Жигулевское» не может гарантировать устойчивость продаж, они легко «перетекают» от одного производителя к другому. Например, магазинам разливного пива с ограниченным набором сортов нужен лишь один поставщик «Жигулевского». А на розничных полках выбор «Жигулевского» определяет цена.

Среди российских производителей «Жигулевского» явно доминирует Carlsberg Group. В 2018 году компания резко нарастила долю на рынке дешевого пива за счет существенного снижения цен на «Жигулевское» и другой бренд для зрелой аудитории — пиво «Арсенальное».

DIOT чувствует себя как дома

Долгосрочный потребительский тренд – это перетекание продаж в сегмент разливного пива на вынос (DIOT — Draft in Off-Trade). На фоне общего роста потребления пива в первом полугодии 2018 года, доля DIOT увеличилась на 2.4 п.п. по сравнению с аналогичным периодом прошлого года и составила 12.5% всего рынка пива, согласно данным Nielsen* в отчете Carlsberg Group. Доля рынка разливного пива на вынос с 2015 года выросла вдвое, прирастая на 2 процентных пункта в год.

Исторически рост DIOT происходил параллельно со смещением ядра потребителей в сторону старших возрастных групп. Среди людей, которым сегодня больше 35 лет, много любителей разливного пива с особым вкусом, который заметно отличался от массовых брендов. Сами по себе свежий вкус пива и процесс розлива связаны у зрелого поколения с яркими и позитивными эмоциями. Но также мощный импульс росту доли DIOT придали запреты, которые вводились на протяжении последнего десятилетия.

Пиво, купленное навынос в магазине, пьют дома или на другой приватной территории. А для укоренения домашнего стиля потребления очень много сделало государство. Этому способствовали запреты потребления пива на улице или продажи его в каналах импульсного спроса (попросту, в киосках). Теперь пиво чаще стали покупать заранее и в большом объеме.

После запрета продажи тарированного пива в крупной ПЭТ-упаковке, большой объем пива удобно приобретать лишь в специализированной рознице. Кроме того, в регионах разливное пиво средних пивзаводов очень часто представлено в экономичном сегменте и конкурирует по цене с пивом в ПЭТ на полках супермаркетов. Раньше цена тарированного пива за литр была заметно ниже в упаковке больших размеров, теперь же возможность сделать выгодное предложение потребителю исчезла.

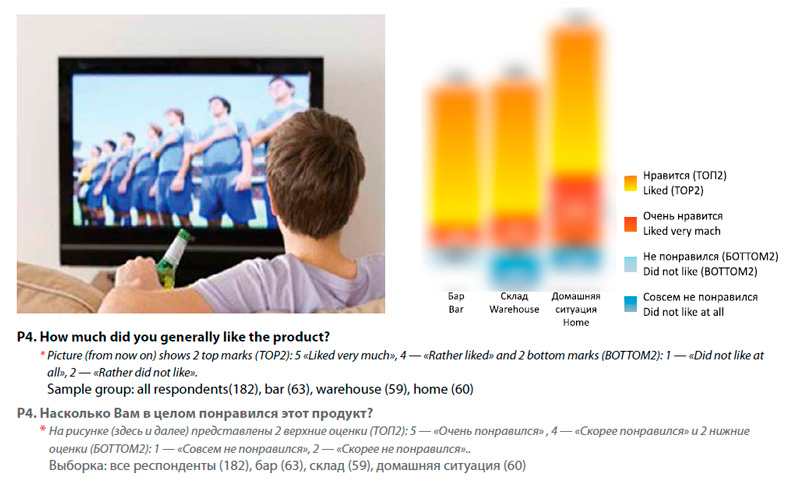

Но существуют и чисто психологические причины домашнего потребления и роста лояльности к разливному пиву, вероятно, не связанные напрямую с госрегулированием. Исследование Romir, проведенное в России среди мужчин возрастом 18-55 лет показало интересные различия в оценке вкуса пива и полученного удовольствия в зависимости от места потребления.

Контрольные группы пили одно и то же пиво («Балтика №7») на складе, в баре и домашней обстановке. Оказалось, что самые высокие оценки по всем критериям были поставлены в моделируемых домашних условиях дегустации, потому что домашняя обстановка с одной стороны позволяла лучше прочувствовать вкус пива, с другой — существенно улучшала субъективные вкусовые ощущения. В частности, относительно потребления пива в баре, втрое выше была доля мужчин, которым «Балтика №7» в домашних условиях очень понравилось. Также домашняя атмосфера потребления укрепляла лояльность по отношению к пиву лучше, чем бар или склад (судя по ответам на вопрос о повторном выборе данного пива).

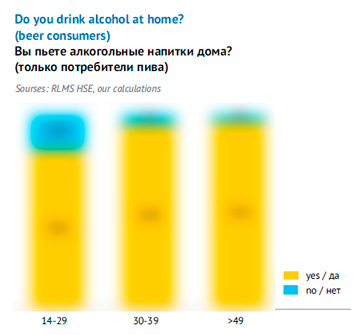

Заметим, что, согласно результатам многочисленных опросов, домашний стиль потребления – характерная социальная черта зрелых любителей пива. Если основываться на последних данных RLMS-HSE, при сравнении возрастных групп 14-29 и 30-39 лет, доля опрошенных, которые пьют дома была втрое выше у старшей группы.

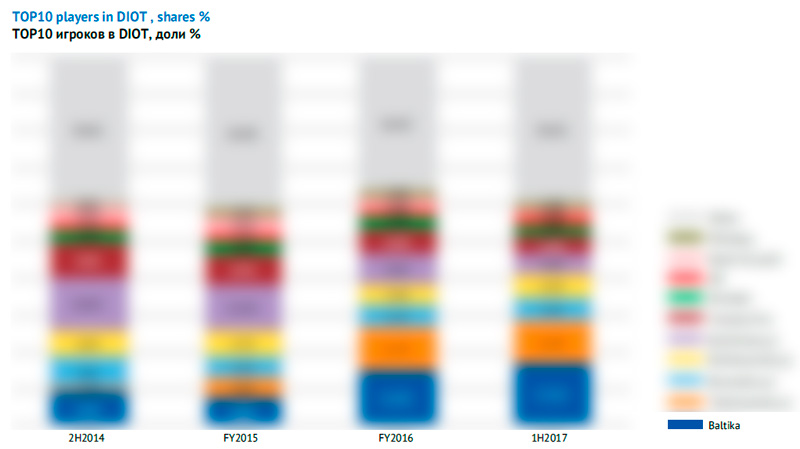

Как известно, рынок DIOT очень фрагментирован, на нем доминируют средние региональные пивзаводы. В первой половине 2017 года в шестерку крупнейших компаний (с долей более 5% в сегменте) входили Carlsberg Group (…%), «Трехсосенский пивзавод» (…%), «Барнаульский пивзавод» (…%), «Бочкаревский пивзавод» (…%), «Борихинский пивзавод» (…%) и «Томское пиво» (…%). Заметим, что компании Heineken и AB InBev тоже входили в первую десятку, но их доля составляла порядка …% каждой.

Правда, в последние годы не регионалы обеспечивали рост продаж разливного пива. Очевидна консолидация рынка DIOT, но происходит она в руках лишь двух игроков — Carlsberg Group и «Трехсосенского пивзавода». По большому счету, их активная экспансия на рынок разливного пива началась в 2015 году (тогда доля Carlsberg Group в сегменте составляла …%, а доля «Трехсосенского пивзавода» — …%). Но после 2016 года «Трехсосенский пивзавод» скорее удерживал позиции, в то время как Carlsberg Group продолжала очень быстро расти.

«Трехсосенский пивзавод» два года назад перерос региональный уровень и стал федеральным игроком как в рознице, так и в DIOT. Благодаря активной региональной экспансии и агрессивной ценовой политике в 2017 году «Трехсосенский пивзавод» опередил «Очаково», сегодня его доля на рынке пива составляет порядка …%, и в сегменте DIOT — порядка …%.

Согласно публикации Carlsberg Group, по итогам 1 полугодия 2018 года компания лидирует в сегменте DIOT с долей рынка 22.5%. Хотя еще пять лет назад Carlsberg Group скептически относилась к DIOT, но перспектива ввода ограничений для ПЭТ-упаковки заставила менеджмент пересмотреть значимость нетрадиционного канала продаж. В компании осознавали, на какую продукцию переключится значительная часть потребителей и инвестировала в DIOT значительные средства.

Драйверами роста доли Carlsberg Group на рынке разливного пива стали следующие факторы и действия:

- Весьма доступные цены в каждом подсегменте DIOT. Например, чтобы усилить позиции в разливном сегменте, компания резко обвалила цены на кеговое «Жигулевское» в конце 2016 года. В результате они стали более чем конкурентоспособны и привлекли самых рациональных и экономных потребителей.

- Запуски новых сортов разливного пива специально для сегмента DIOT, постоянные эксперименты и обновление вкуса. Например, сорта «Чешский кабанчик» или «Медовое», использование различных вариантов региональных названий (яркий пример — пиво Peterhof).

- Чтобы надпись производителя на этикетке лучше соответствовала региональному образу, меняются даже названия предприятий. Например, ростовский филиал «Балтики» был переименован в «Южная Заря 1974», а ярославский — снова стал называться «Ярпиво».

- Установка торгового оборудования в современной рознице. Супермаркеты, наряду с DIOT — канал продаж пива, который постоянно увеличивает свой вес. Carlsberg Group даже открывала собственные брендированные отделы разливного пива в супермаркетах.

- Запуск новых линий по розливу пива в ПЭТ-кеги, которые набирают популярность в разливном сегменте.

В прошлом году Carlsberg Group, согласно отчету, была представлена более чем в 29 000 точках по продаже разливного пива. При этом для самой компании вес канала DIOT в первой половине 2017 года составлял 10% от общего объема продаж. Исходя из существующей динамики, в первой половине 2018 года доля канала, вероятно, превышает 12%.

Заметим, что быстрый рост доли рынка Carlsberg Group и «Трехсосенского пивзавода» в сегменте DIOT во многом обязан тем, что обе компании являются ключевыми партнерами сети алкомаркетов «Красное & белое», о которой мы подробнее расскажем ниже.

В частности, «Арсенальное» и «Жигулевское» от Carlsberg Group, которые стали лидерами роста доли рынка в первой половине 2018 года – это самые доступные сорта разливного пива в ассортименте крупнейшего российского алкодискаунтера. Также в ассортимент входят сорта с особым позиционированием, например, «Невское. Классический рецепт».

«Трехсосенский пивзавод» представлен своим главным брендами «Дуб и обруч», а также сортами «Бархатное», «Венское» и «Пшеничное».

5.0 Original — новое лицо импорта

Характерная черта зрелого потребителя – это недоверие к рекламным образам и важность для него информации о фактическом происхождении товара. Иначе региональные пивовары не отобрали бы рынок у транснациональных компаний, а импортное пиво не смогло бы конкурировать с лицензионными мировыми брендами.

Для потребителей старше 35 лет импортные товары были и остаются непременным атрибутом высокого уровня жизни, статусным продуктом. Уже сам по себе факт производства пива в Германии, Чехии или Бельгии является аргументом в пользу выбора данного бренда. Рынок импортного пива ограничивают лишь его высокая цена относительно премиальных российских марок и низкий уровень дистрибуции. Изменение этих параметров дает мультипликативный эффект.

Так, бурный рост продаж немецкого пива, начиная с 2017 года, в первую очередь, связан с выходом на рынок бренда 5.0 Original, цена которого (55 руб. за банку) соответствует совсем не суперпремиальному, а, скорее, upper mainstream сегменту рынка. В России бренд представлен тремя сортами. Около …% продаж приходится на пшеничный Weiss, около … – на сорт Craft, и еще примерно … – на сорт Lager. Дизайн у 5.0 Original весьма лаконичен, но выразителен, выделяя бренд на полке.

Пиво для российского рынка разливается на Monchengladbach Brewery. Это предприятие входит в состав группы Oettinger, которая известна своей международной активностью.

Ключевыми факторами для успешного выхода 5.0 Original на российский рынок стали ценовая доступность и широкая дистрибуция, которые ему обеспечил торговый партнер «Красное & Белое». Эти алкомаркеты известны своей развитой сетью из 6669 розничных точек (на момент подготовки обзора), мощной региональной экспансией и агрессивной ценовой политикой.

В целом по России доля рынка 5.0 Original в первой половине 2018 года составляла около …%, что очень много для неизвестного ранее бренда из дальнего зарубежья. При этом, 5.0 Original в 2018 году стал лидером на сильно фрагментированном рынке импортного пива. Его доля в импортном сегменте составляла порядка …% за полугодие, а по итогам года, вероятно, превысит …%.

Неравномерное распределение торговых точек означает, что доля рынка 5.0 Original тоже сильно заметно варьируется в зависимости от географии. Поскольку развитие сети «Красное & Белое» началось с Урала, существует явный «перекос» по числу розничных точек в сторону восточных регионов России. Например, на сегодняшний день, в Челябинске и Москве примерно равное число объектов, несмотря на огромную разницу в объеме рынков, а на территории Санкт-Петербурга экспансия только начинается. Соответственно, и доля пива 5.0 Original значительно выше в Уральском регионе (порядка …% пивного рынка), довольно высока в Москве (около …%), но бренд не так популярен в Сибири и совсем мало известен на юге страны и в Санкт-Петербурге.

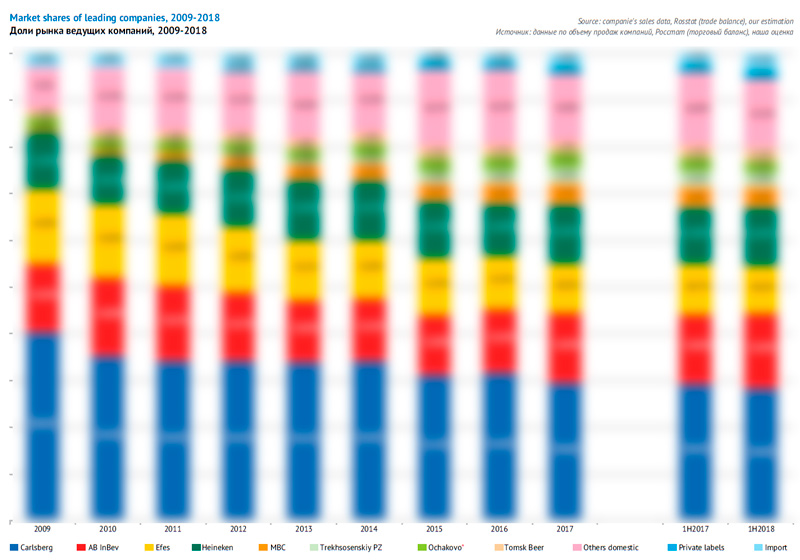

Позиции лидеров рынка

Рост производства пива означает, что участникам рынка, чтобы увеличить (или хотя бы сохранить) свою долю рынка, нужно было заметно наращивать объемы продаж. Отлично в первой половине 2018 года выглядят результаты Efes и Heineken, их темпы роста производства были двузначными и доля заметно выросла. Но нейтральная динамика привела к сокращению доли Carlsberg Group, AB InBev и множества средних региональных производителей (если смотреть на их объемы в целом). Слияние российских активов AB InBev и Efes на фоне улучшения позиций объединенной компании делает лидерство Carlsberg Group не таким безусловным. Впрочем, AB InBev Efes лишилась двух лицензионных брендов, а рост ее доли был связан с ценовой конкуренцией и проведением футбольного чемпионата, поэтому неизвестно, будет ли он устойчивым.

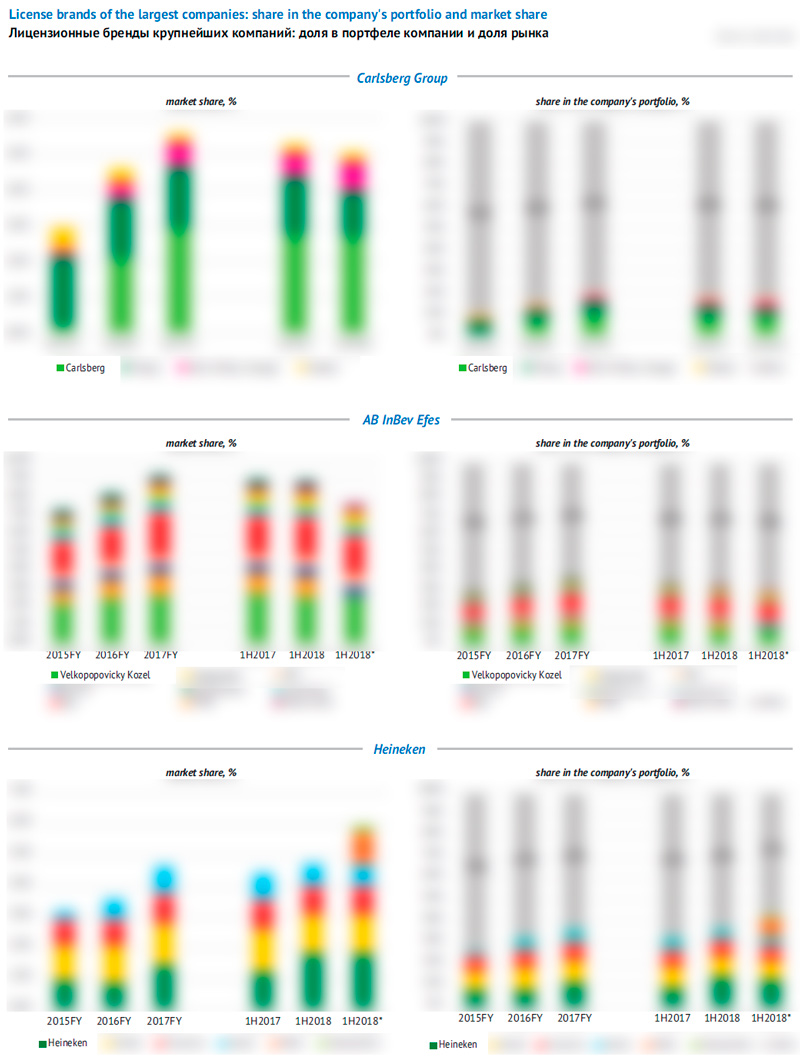

Carlsberg Group

Согласно сообщению компании, объемы продаж «Балтики» в России увеличились на 1% по итогам 1 полугодия 2018 года (на 10% по итогам второго квартала). Примерно такую же динамику отражает региональная статистика. Общее производство пива в тех областях, где расположены предприятия Carlsberg Group, в первом полугодии выросло на 2.6%.

Близкая к нейтральной динамика продаж, на фоне оживления российского рынка пива, означала, что доля рынка Carlsberg Group продолжила свое падение. По нашей оценке, в первой половине 2018 года она уменьшилась сразу на … п.п., до …%. Сокращаться доля рынка начала еще в третьем квартале 2017 года, и стабилизировалась на довольно низком уровне до начала сезона продаж 2018 года. Поэтому, хотя Carlsberg Group заметно уступила позиции крупным конкурентам, при успешном прохождении сезона итоги 2018 года могут быть заметно улучшены (на момент подготовки статьи результаты третьего квартала 2018 года еще не известны).

При разработке своей рыночной стратегии Carlsberg Group декларирует принцип «золотого треугольника» или баланса трех составляющих: объема, операционной прибыли и валовой маржи. Однако из-за потери объемов, связанного со снижением цен конкурентов в ПЭТ-сегменте, этот баланс был нарушен, и компании пришлось корректировать цены на собственную продукцию. Доля рынка начала выравниваться, но во время общения с инвесторами, CEO компании сообщил о «плоском» эффекте ценового микса в первом полугодии 2018 года в связи с «успешной промоактивностью по продукции в ПЭТ-упаковке в экономичном сегменте рынка». В этом смысле Россия стала исключением, поскольку ценовой микс на других рынках Восточной Европы (Украины, Беларуси, Казахстана и Азербайджана) положительно отразился на результатах работы.

Колебания доли рынка компании можно считать отголосками запрета на пиво в ПЭТ-упаковке большой емкости и последовавшего резкого обострения конкуренции в сегменте 1-1.45 литра. Ценовая атака (в основном со стороны компании Efes) вынудила Carlsberg Group пойти на беспрецедентное снижение розничной стоимости пива «Жигулевское» и «Арсенальное». Цена этих брендов в ПЭТ-упаковке упала в сегменте современной торговли, а стоимость разливного пива упала главным образом в связи с расширением поставок в сеть алкодискаунтеров «Красное & Белое».

По нашей оценке, в последние годы стратегия компании заключается в замещении «Жигулевским» множества собственных региональных сортов в ПЭТ-упаковке из-за давления независимых региональных предприятий. С 2015 года, когда перспектива запрета ПЭТ большой емкости еще никак не влияла на рынок, по начало 2018 года, когда запрет проявился в полной мере пиво «Дон» сократило долю …, «Ярпиво» и «Самара» — …, «ДВ» и «Уральский мастер» — в …, «Челябинское» — в … раз, «Сибирский Бочонок» — в … раз, фактически исчез с полок довольно крупный уральский бренд «Легенда».

Следующим шагом стало перемещение бренда «Арсенальное» из экономичного в дисконтный сегмент, где оно конкурирует с private labels и тем же «Жигулевским». Впрочем, позиционирование «Арсенального» как «пива для настоящих мужчин», позволили дистанцироваться от собственной дисконтной марки. Доля рынка бренда, которая еще в 2017 году быстро сокращалась, теперь резко выросла и по итогам 2018 года может достигнуть …%.

Согласно отчету самой Carlsberg Group, за первую половину 2018 года доля рынка «Арсенального» выросла на 0.7 п.п., «Жигулевского» — на 1.6 п.п. и пива «Большая Кружка» — на 0.5 п.п.

Таким образом, Carlsberg Group удалось частично компенсировать объемы, утраченные собственными региональными марками, ответить на экспансию средних независимых предприятий и затормозить падение доли рынка в натуральном выражении. При этом сократилась доля рынка «…» у региональных производителей и бренда «…» у Heineken.

По нашей оценке, в первой половине 2018 года структура портфеля брендов примерно вернулась к балансу 2016 года относительно его экономичной/среднеценовой/премиальной составляющей. Правда, при меньшей доле рынка и с перспективой утяжеления экономичной части портфеля.

Рост продаж «Жигулевского» и «Арсенального» частично компенсировал спад по региональным брендам Carlsberg Group и позволил улучшить позиции в крупнейшем экономичном сегменте рынка.

В то же время, продолжилось сокращение доли рынка ключевых среднеценовых брендов компании. Несмотря на относительную стабильность объемов продаж и цен, семейство сортов «Балтики» и бренд Zatecky Gus потеряли примерно по …% рынка на фоне его роста. Еще в 2017 году ухудшение их позиций с избытком компенсировал бренд Carlsberg, перемещенный в среднеценовой сегмент. Но в последнее время продажи пива Carlsberg росли примерно вместе с рынком, поэтому его доля, приблизившись к …%, перестала увеличиваться.

В премиальном сегменте рынка продолжают ухудшаться позиции Tuborg, что в какой-то мере можно объяснить давлением быстро растущего бренда Heineken. Однако долгосрочные причины формирования негативного тренда Tuborg – это сокращение целевой аудитории, которое мы рассмотрели выше. Продолжение довольно быстрого роста продаж и доли рынка Seth & Riley`s Garage позволило компании сгладить ситуацию в премиальном (и более широком лицензионном) сегменте.

Таким образом, хотя Carlsberg Group и предприняла эффективные меры для восстановления доли рынка, которые к концу года должны принести результат, структура продаж компании заметно сместилась в сторону недорогого пива.

AB InBev Efes

Результаты объединенной группы в 2018 году будут выглядеть лучше и ровнее, чем если оценивать Efes и AB InBev по отдельности. Доли рынка двух членов альянса находятся в противофазе по различным причинам. Слабое начало года AB InBev вполне компенсируется быстрым ростом Efes за счет ее активности в экономичном сегменте сетевой розницы. И наоборот, риски сокращения доли рынка Efes в третьем квартале и второй половине года могут быть сглажены активностью AB InBev во время ЧМ по футболу.

Efes

Efes в первой половине 2018 года продемонстрировал лучшие результаты среди крупных производителей пива. Исходя из отчетов компаний и данных региональной статистики, рост производства и продаж за этот период составил порядка 15%. Доля рынка компании выросла на … п.п., до …%. После продолжительного «плато» она резко увеличилась в начале 2018 года. Такие результаты, на наш взгляд, связаны с активной ценовой политикой Efes в сетевой рознице.

На протяжении 2015-2017 гг. локомотивом продаж компании был лицензионный бренд Velkopopovicky Kozel, который становился все более доступным, но в 2018 году он остановил свой рост, а доля рынка бренда немного снизилась.

Теперь же фокус сместился ценовым этажом ниже – падение розничной цены пива «Старый Мельник» сделало его одним из наиболее привлекательных брендов на рынке тарированного пива, образ которого соответствует мейнстрим-сегменту. Резкое падение цен произошло в сетевой рознице, где бутылка «Старого мельника» в середине лета стоила на четверть дешевле, чем летом 2017 года, или на …% дешевле, чем в начале года. Конечно, конкуренты тоже предпринимали меры по ценовому стимулированию продаж в массовом сегменте, но они не были такими масштабными и протяженными во времени.

По сути, «Старый мельник» в сетевой рознице переместился в экономичный сегмент рынка. Возможно, это временный шаг, или он каким-то образом связан с объединением портфелей компаний Efes и AB InBev, где «Старый мельник» не должен конкурировать с определенными брендами.

Но также существенно выросли продажи и экономичных брендов Efes, которые преимущественно представлены в ПЭТ-упаковке емкостью 1.4 литра. Рост продаж … бренда компании — пива … был небольшим и позволил ему лишь сохранить свою долю рынка. Зато росла доля рынка пива ….

Несмотря на небольшое сокращение доли рынка пива …, ряд других лицензионных брендов позволили компании улучшить свои позиции в премиальном сегменте. В частности, выросли продажи и доля рынка бренда …, который получал в последние годы рекламную поддержку, а в 2018 году стал доступнее по цене.

Довольно агрессивная ценовая политика Efes хотя и позволили компании увеличить объемы продаж, но уже привела к ответным шагам конкурентов (в частности, активным действиям Carlsberg Group в экономичном сегменте). Кроме того, период длительного снижения розничных цен Efes, кажется, уже прекратился, что не замедлило отразиться на продажах компании. Поэтому, на наш взгляд, вряд ли Efes удастся удержать достигнутую в первом полугодии долю рынка до конца 2018 года.

AB InBev

В соответствии с долгосрочным трендом, в первой половине 2018 года доля AB InBev продолжила сокращаться. По нашей оценке, она уменьшилась на … п.п., до …%. На фоне растущего рынка совокупные объемы выпуска тех регионов, где расположены предприятия AB InBev, практически не изменились.

Однако с точки зрения региональных позиций, для AB InBev особенно провальным оказался рынок Москвы, где заметно упали продажи … брендов компании (но не пива … и …).

Конечно, сегодня бизнес AB InBev не стоит рассматривать отдельно, поскольку она уже действует как объединенная с Efes компания. Однако в 2018 году именно AB InBev в соответствии с предварительно заключенным контрактом была генеральным спонсором ЧМ по футболу. Это дало ей право эксклюзивной продажи и рекламы пива на стадионах, фестивалях болельщиков и в радиусе 2 км от стадионов (по контракту были представлены бренды Bud, Bud Alcohol Free, «Клинское»). С учетом зарегулированности рынка, AB InBev получила большое преимущество перед другими пивоварами.

На момент подготовки статьи нам были неизвестны итоги третьего квартала 2018 года, однако уже было очевидно, что к высокому сезону и во время первой части ЧМ по футболу, продажи и доля рынка AB InBev преломили нисходящий тренд и стали быстро расти. Даже если этот рост носил временный характер, то по итогам года доля рынка AB InBev вполне может вырасти на пару процентных пунктов. Особенно с учетом низкой базы лета и осени 2017 года, когда у компании была полоса спада.

Активное продвижение бренда Bud, наряду с довольно доступной розничной стоимостью, позволили ему выйти в тройку крупнейших лицензионных марок России. В портфеле самой компании он стал крупнейшим, и на него приходится примерно пятая часть продаж. Однако ключевой причиной ухудшения позиций компании в 2017 году и первом квартале 2018 года было сокращение доли рынка бренда «Клинское» (с …% до …% за этот период). На наш взгляд, падение продаж бренда стало следствием усиления конкуренции в экономичном сегменте рынка тарированного пива, куда в 2015 году переместился массовый сорт «Клинское Светлое». Также стоит отметить быстрое сокращение весной 2018 года доли лицензионного бренда …, который до этого быстро рос.

Бренд Miller появился в российском портфеле компании SABMiller в начале нулевых, когда лицензионные марки начали быстро набирать популярность. В 2015 году, после поглощения компании, ее активы и лицензия на производство Miller были переданы группе Anadolu Efes. В обмен на них, 24% в капитале Anadolu Efes перешли AB InBev (что стало предпосылкой для образования будущего альянса AB InBev Efes). Однако еще одним участником поглощения SABMiller стала группа Molson Coors,которая в 2016 году приобрела компанию MillerCoors, а также права на американский бренд Miller за пределами США и европейские бренды Peroni, Grolsch и Pilsner Urquell.

Бренд Staropramen принадлежал AB InBev, но в 2009 году, в поисках средств на поглощения, компания продала его вместе с другими активами в Центральной Европе. В 2012 году эти активы, включая Staropramen, приобрела Molson Coors.

В пресс-службе AB InBev приостановку сотрудничества с Molson Coors по брендам Staropramen и Miller Efes газете «Коммерсантъ» объяснили «изменившимися стратегиями роста компаний на рынке России». «В Украине мы продолжаем сотрудничество с Molson Coors в отношении вышеупомянутых брендов без изменений»,— отметил представитель AB InBev Efes.

На наш взгляд, передача Heineken лицензии на производство Miller Genuine и Staropramen в первую очередь была связана с образованием альянса AB InBev Efes. После объединения портфелей двух компаний в нем оказалось девять известных лицензионных брендов. В порядке убывания веса это: Velkopopovicky Kozel, Miller, Bavaria, Efes, Bud, Lowenbrau, Hoegaarden, Stella Artois, Staropramen. Такое большое количество торговых марок с точки зрения распределения полочного пространства и ценового позиционирования брендов неизбежно привело бы к их каннибализации и вымыванию отдельных SKU.

Передача бренда Miller, с одной стороны, решит эту проблему, с другой стороны — отразится на позициях AB InBev Efes. За последние годы доля рынка Miller росла довольно быстрыми темпами, от, примерно, …% в 2014 году, до …% — в первой половине 2018 года. При этом Miller оставался одним из самых маржинальных брендов в премиальном сегменте, его розничная стоимость превышает большинство лицензионных марок конкурентов. Для поддержания образа бренда, Efes довольно активно продвигала его на телевидении. В последние годы число GRP (рекламных контактов с аудиторией) для Miller было сопоставимо с брендами Velkopopovicky Kozel и «Старый Мельник».

Гораздо менее значимой для позиций нового альянса будет утрата бренда Staropramen, поскольку его доля рынка в руках AB InBev медленно сокращалась в долгосрочном тренде. Если в 2014 году она составляла порядка …% рынка, то в первом полугодии 2018 года – около …%.

AB InBev, судя по отчетам, уже давно выделила глобальный ряд марок первого ряда (Bud, Stella Artois и Corona) и второго ряда для локальных рынков (Lowenbrau, Hoegaarden). Все эти бренды принадлежат компании. При этом Staropramen и Miller (за пределами США) оказались оттеснены на периферию интересов AB InBev. В то же время, в отчетности Molson Coors за 2017 год указано, что Miller и Staropramen входят в четверку самых приоритетных брендов компании на рынке Европы. Поэтому для компании было вполне естественным произвести ревизию среди партнеров и рассмотреть возможности увеличения лицензионных отчислений.

Передача лицензии именно Heineken, очевидно, связана с ее стремлением постоянно и эффективно расширять свое присутствие в маржинальных сегментах российского рынка. На наш взгляд, свою роль сыграло и то, что Molson Coors меньше конкурирует с Heineken в глобальном масштабе.

Heineken

Данные о рыночных позициях Heineken выглядят несколько противоречиво. В отчетах пивоваренных компаний приводится оценка на основе рыночного аудита Nielsen, согласно которой в первой половине 2018 года доля рынка Heineken сократилась примерно на … п.п., до …%. Это означает, что на фоне растущего рынка объемы продаж компании должны были сохраниться примерно на прежнем уровне.

С другой стороны, в отчете материнской компании за первое полугодие 2018 года сообщается, что “объемы продаж в России выросли на двузначную цифру благодаря высоким результатам экономичных брендов и продолжающемуся росту в премиальном сегменте рынка. Бренды Heineken Lager и Heineken 0.0 продолжают расти быстрее рынка”. К слову, те же самые факторы роста назывались и при подведении итогов 2017 года.

Вполне вероятно, что разница в оценках объясняется работой Heineken в тех каналах продаж, которые не покрываются розничным аудитом полностью (HoReCa) или покрываются лишь частично (специализированная розница). Это вполне укладывается в быстрый рост продаж бренда Heineken и экономичных брендов.

К слову, косвенно рост продаж быстрыми темпами подтверждается данными официальной статистики по тем регионам, где в общем объеме выпуска доминируют предприятия Heineken. Суммарное производство пива этих регионов увеличилось на …% по итогам первой половины 2018 года.

Стратегией Heineken на российском рынке стал фокус на премиальном сегменте рынка. По крайней мере, доля лицензионных брендов в розничных продажах компании растет гораздо быстрее, чем у конкурентов.

С 2014 года существенный вклад в укрепление компании на рынке лицензионного пива вносит Krusovice. До этого популярный чешский бренд был лидером среди импортных марок из дальнего зарубежья. В течение четырех лет Krusovice неизменно набирало рыночный вес, и сегодня его доля на российском рынке составляет около …%.

В 2015-2016 гг. ключевым драйвером продаж стал подешевевший Gosser, который переместили из премиального в среднеценовой сегмент. Его доля в рознице быстро выросла, но вскоре стабилизировалась примерно на уровне …%.

Нынешняя волна быстрого роста началась в 2017 году, по итогам которого втрое выросла доля бренда Heineken. Он стал доступнее по цене и получил беспрецедентный уровень рекламной поддержки (число рекламных контактов вдвое опережало Carlsberg и Bud).

Ключевую роль в рекламной кампании и росте продаж сыграл глобальный запуск Heineken 0.0 в начале 2017 года. Появление безалкогольного саббренда сопровождалось интегрированной кампанией, включающей рекламные ролики на телевидении, активность в социальных сетях, а также продвижение в сбытовых каналах. В России Heineken 0.0 стал ответом на тенденцию роста популярности безалкогольного пива и появление безалкогольных версий у множества крупных лицензионных конкурирующих брендов.

Свежий импульс росту доли рынка в лицензионном сегменте придаст поступление в розницу брендов Miller Genuine Draft и Staropramen в конце 2018 года. Если Heineken удастся быстро восстановить дистрибуцию и не потерять продажи, то доля лицензионных брендов в ее портфеле может превысить …%, по нашей оценке. По ценовому миксу компания заметно опередит других лидеров рынка.

Впрочем, смещение структуры продаж в премиальную сторону связано и с негативным фактором – существенным сокращением доли рынка бренда …, розничные продажи которого начали быстро падать весной 2018 года под давлением конкурентов.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($40, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Материалы статьи подготовлены с использованием данных Росстата, Росалкогольрегулирования, «Каталога российских производителей пива 2018», презентаций и отчетов пивоваренных и исследовательских компаний. При подготовке статьи использовались публикации в изданиях «Коммерсант», Sostav.ru (OMD OM Group) и «Ведомости».

Социологические опросы «Российский мониторинг экономического положения и здоровья населения НИУ-ВШЭ (RLMS-HSE)», проводятся Национальным исследовательским университетом — Высшей школой экономики и OOО «Демоскоп» при участии Центра народонаселения Университета Северной Каролины в Чапел Хилле и Института социологии РАН. (Сайты обследования RLMS-HSE: http://www.hse.ru/RLMS-HSE, http://www.cpc.unc.edu/projects/RLMS-HSE)». Все полевые опросы проводились в «низкий» сезон продаж пива.

Данные по объемам выпуска пива и их интерпретация, в случае если не указан источник информации, являются нашей оценкой, которая основана на региональной статистике и существующих трендах. Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.