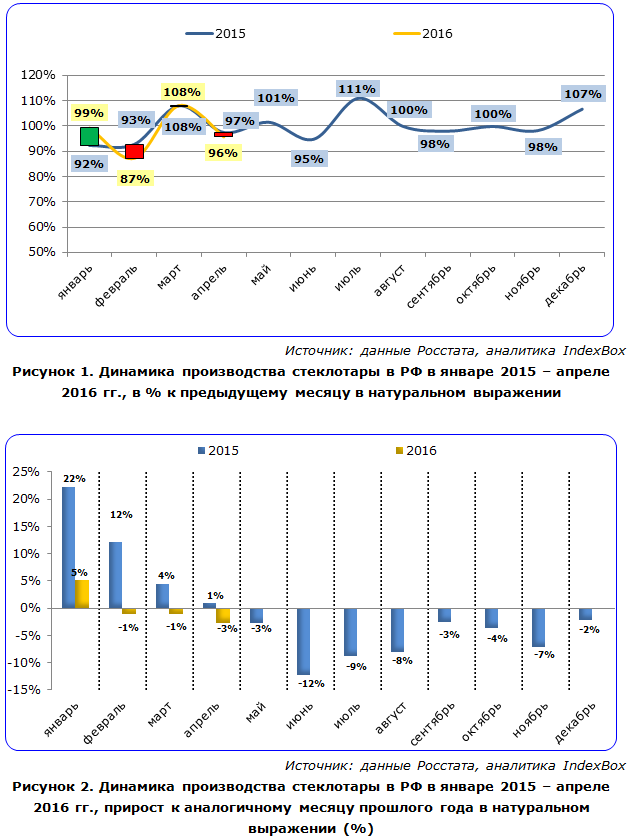

На рынке стеклотары продолжает сохраняться избыток мощностей. Из-за особенностей технологии стекольного производства помесячная динамика производства стеклотары в 2015 году и январе — апреле 2016 гг. оставался стабильным. Такая ситуация обусловлена тем что производители борются за свою долю на рынке, поэтому не снижают выпуск продукции, работая практически с нулевой выгодой.

Российские предприятия демонстрируют неустойчивую динамику производства стеклотары на протяжении последних 12 месяцев. Индекс производства к предыдущему месяцу балансировал около нулевой отметки на протяжении всего 2015 года, а по его итогам незначительно снизился год к году (-1%). Объем производства стеклотары в январе — апреле 2016 года в натуральном выражении соответствует объему производства в те же месяцы 2015 года.

Основная причина устойчивой ситуации на рынке пищевой стеклотары обусловлена технологической сложностью остановки стекольных печей и стабильным спросом со стороны потребителей (производители консервов и алкоголя). Существенным толчком к развитию производства может послужить запрет на использование ПЭТ-тары, который обсуждается правительством последние несколько лет. Однако, на наш взгляд, окончательное принятие этого законопроекта маловероятно.

,

Динамика производства стеклотары в стоимостном выражении отличается от динамики производства в натуральном выражении, характеризуясь при этом выраженным ростом. Так, за январь-апрель 2016 года объем производства в стоимостном выражении оказался на 34% выше г/г. Согласно данным исследования, проведенного специалистами IndexBox, взрывной рост цен на стеклотару начался в июле — августе 2015 г., что, вероятно, связано с запретом на использование вторичного стекла. Другая причина роста цен на рынке, кроется в дефиците на российском рынке предложения кальцинированной соды, поэтому производители стеклотары вынуждены покупать соду у иностранных производителей.

Как видно представленного ниже рисунка, соотношение производства разных видов стеклотары меняется во времени. В 2015 г. производство бутылок из бесцветного стекла начало расти с 3 кв., достигнув максимума к октябрю — декабрю (в 4 кв. было произведено 1,4 млрд. шт.). В 1 кв. 2016 г. в структуре производства уже преобладали бутылки из цветного стекла. Такое распределение связано с сезонностью производства алкогольной продукции: в 3 и 4 кварталах обычно растет производство водки, которая продается в бесцветной таре, а уже с первого квартала возрастает производства пива, разливаемого в тару из цветного стекла. Увеличение производства банок в 1 кв. 2016 года, в свою очередь, вызвано их рекордным выпуском в январе 2016. Было произведено 201,7 млн. шт. банок, что на 28% больше, чем в предыдущем месяце. Такой всплеск производства отчасти вызван оживлением производства овощных консервов.

В числе важнейших предприятий отрасли можно выделить: АО ФИРМА «АКТИС» из Ростовской области, ООО «РАСКО» из Владимирской области, ООО «ЧСЗ-ЛИПЕЦК» из Липецкой области. А также АО «КАМЫШИНСКИЙ СТЕКЛОТАРНЫЙ ЗАВОД» из Волгоградской области, ООО «КРАСНОЕ ЭХО» из Владимирской области, ОАО «СВЕТ» из Удмуртской Республики. Ведущие позиции на рынке занимают компании «РУСДЖАМ» и «СЕНТ-ГОБЕЙН», имеющие производства в нескольких регионах нашей страны каждая.

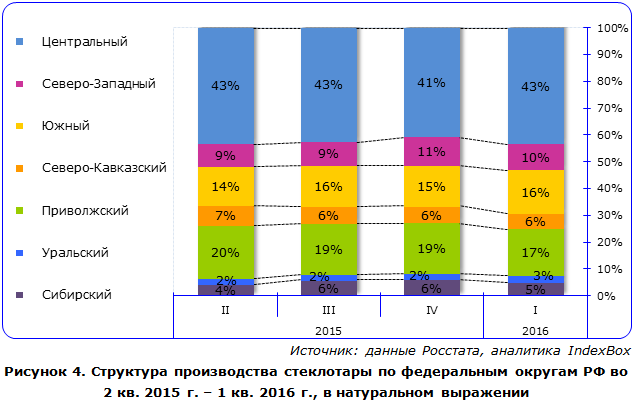

Наибольший объем производства среди всех федеральных округов приходится на Центральный федеральный округ: в 1 кв. 2016 года там было произведено 1,2 млрд. ед. стеклянной тары, что составляет 43% от совокупного объема. На втором месте с долей 17% находится Приволжский федеральный округ, на третьем месте — Южный федеральный округ с долей 16%. В совокупности на данные федеральные округа приходится 76% от российского объема производства в 1 кв. 2016 года, в то время как в 4 кв. 2015 года на те же округа приходилось в совокупности 75%. Стабильное распределение долей в совокупном объеме производства показывает равномерное внутригодовое использование мощностей во всех федеральных округах.

Сокращение потребления россиянами алкогольной продукции привело к снижению рентабельности производства пищевой стеклотары. Склады большинства предприятий заполнены невостребованной продукцией, которая, скорее всего, пойдет на переработку. Маркетинговые решения производителей стеклотары по расширению товарных групп (стеклотара для безалкогольных пищевых продуктов, детского питания, соков, соусов и т. д.) будут поддерживать уровень производства, но не компенсируют убытки. В течение 2015 г. структура российского производства тары значительно изменилась: произошло смещение в сторону стеклянных банок, что указывает на то, что ряд производителей перепрофилировали мощности.

На сегодняшний день наблюдается явный профицит продукции, в то время как спрос находится под давлением регулятора. Производители алкогольной продукции, являющейся лидером по спросу на пищевую стеклотару (бутылку), отмечают уменьшение объемов производства и сокращение продаж в 2014 году. Причиной тому стал ряд событий: запрет продажи алкоголя в ночное время, увеличение акциза на спирт, сокращение числа точек реализации слабоалкогольных напитков (киосков), общая нестабильная экономическая ситуация с непрерывными колебаниями курса рубля и ростом цен у ритейлеров.

По оценкам специалистов Indexbox, в среднесрочной перспективе можно ожидать восстановления объемов потребления пищевой стеклотары до уровня 2011 года. Способствовать этому будут постепенная адаптация российской экономики к новой экономической реальности, запоздалое повышение зарплат и спад потребительского шока от роста цен.