Глобальный рынок хмеля

- Мировой «Рынок пива 3.0» и его потребность в хмеле

- Мировое производство хмеля

- Мировая торговля хмелем

- США, Германия, Чехия — итоги 2017 года и перспективы рынков:

- США — пожалуй, хватит

- Германия — планы vs погода

- Чехия — классический монохмель

Рынок хмеля в России

- Что и как влияло на внутренний рынок

- Структура импорта гранулированного хмеля

- Alpha и Aroma

- Хмелевые экстракты

- Собственное производство: пока немного

- Объемы альфа-кислоты

Локальная альтернатива массовому пиву, которую предложили независимые пивовары, принесла им успех и меняет мировой рынок. Пиво становится более разнообразным, транснациональные компании вынуждены принимать новые правила игры и смещать фокус на молодые и быстро растущие рынки. Все эти процессы вели к увеличению спроса ароматического и горького хмеля, а затем и к расширению посадок на двух континентах. Однако теперь в мире возник тренд сокращения потребления алкоголя, и сегодня кажется, что даже особого пива вскоре может оказаться достаточно. В этой связи на динамичном американском рынке хмеля уже возникли некоторые проблемы. Производители хмеля ЕС — осторожнее, не спешат обгонять потребление и более уверенно смотрят в будущее, судя по длине контрактов.

Мировой «Рынок пива 3.0» и его потребность в хмеле

Потребление пива на крупнейших рынках (США, ЕС, Китая, Бразилии, России, Японии) уже прошло точку насыщения, и ожидать от них серьезного оживления пока не приходится. Международные компании компенсировали выпавшие объемы за счет M&A и экспансии на развивающиеся рынки. Однако «побочным эффектом» монополизации стали стандартизация и упрощение вкуса пива, особенно на развивающихся рынках. Помимо технологий экономного производства, крупные компании использовали все меньше традиционных дорогих компонентов – солода и хмеля.

Можно даже назвать переломный момент — это 2007 год, когда из-за плохого урожая начали быстро расти мировые цены как пивоваренного ячменя, так и хмеля. Для хмеля в 2008 году они достигли локального пика. Острая проблема с сырьем заставила пивоваров оптимизировать его расход различными методами, а наиболее в этом преуспели транснациональные компании. Но, несмотря на то, что сельхозпроизводители вскоре ликвидировали дефицит и цены снизились, потребление пивоваренного ячменя и хмеля сократилось, не вернувшись на прежний уровень. Зато увеличились закупки несоложеного зерна, ферментов и мальтозной патоки. Впрочем, здесь сказалась также мода на легкое пиво, которое быстро набирало популярность в США и Европе.

Характерно, что именно в этот период приостановился процесс консолидации мирового рынка пива. В США начался бум крафтового пивоварения, в Восточной Европе альтернативу евролагерам смогли предложить средние региональные пивзаводы с оригинальной концепцией «живого» пива. Формально, с точки зрения качества, массовые бренды оставались безупречными, но так уж вышло, что потребители стали переключаться на локальные марки независимых пивзаводов. Эту эволюцию предпочтений любителей пива и этап, который продолжался примерно до 2016 года, можно назвать «Рынок пива 2.0».

У локальных пивоваров удельный расход солода и хмеля при производстве пива выше. Поэтому, хотя региональные пивовары значительно уступали транснациональным в доле рынка, их рост позволил стабилизировать ситуацию на рынке хмеля. Вслед за оживлением спроса, сначала осторожно, затем все динамичнее стало расти предложение хмеля, что было связано с увеличением площади посадок и распространением новых сортов.

Однако, в связи с изменением потребительского поведения у нового поколения, рост продаж альтернативных сортов тоже оказался ограничен (назовем эту новую реальность – «Рынок пива 3.0»), хотя еще пару лет назад казалось, что его не остановить.

В США темпы продаж крафтового пива стали single digit, кроме того, любители все чаще отказываются от стереотипа, что крафт – это сильно охмеленное пиво. В Восточной Европе региональные пивовары, отобрав почти все, что могли у транснациональных компаний, и сами стали ощущать стагнацию или даже сокращение продаж пива. Азиатские рынки быстро эволюционируют, но запросы основной массы потребителей относительно вкуса пива все еще очень скромны.

Зато потеря рынка транснациональными компаниями привела к тому, что они все чаще делают попытки играть на одном поле с локальными производителями. Такая мимикрия заставляет увеличивать удельное потребление солода и хмеля. Кроме того, расход сырья становится большим в связи с ростом доли премиальных брендов и запусками новых маржинальных сортов — более плотных и охмеленных. Эта тенденция видна на крупнейших рынках Восточной Европы и Азии.

Подведем первый итог. В ближайшей перспективе потребность в хмеле будут определять:

1) потенциал крафтового движения в США и за его пределами (в ближайшем будущем прирост сегмента может происходить за счет стран ЕС);

2) брендинговая и технологическая политика транснациональных компаний – станут ли они активнее бороться за лояльность потребителей за счет усложнения вкуса пива;

3) скорость премиализации развивающихся рынков, прежде всего в Азии, которая в основном будет зависеть от роста экономик и веса среднего класса в потреблении FMCG.

Мировое производство хмеля

Два мировых центра производства хмеля находятся в ЕС и США. Основные площади выращивания можно локализовать на довольно ограниченных территориях. Например, долина Халлертау в Германии и город Жатец в Чехии находятся менее чем в 300 км друг от друга. В этих двух областях выращивается примерно 3/4 европейского хмеля. Точно также и в США – примерно 3/4 от общего объема урожая приходится на долину Якима (окрестности одноименной реки и города). Когда-то третьим центром выращивания хмеля намеревался стать Китай, но сейчас он значительно отстал по объемам от ЕС и США, а его доля в мировом производстве хмеля невелика.

Для хорошего урожая хмеля лето должно быть достаточно влажным. Поэтому ограниченность регионов выращивания делает ситуацию на глобальном рынке хмеля зависимой от погодных условий и других рисков (пример — пожар в США 2006 года). Но также можно говорить о специализации по типам и сортам хмеля как у отдельных компаний, так и в целом — по географии выращивания.

Около половины посадок европейских производителей – это горькие сорта хмеля, остальная площадь приходится на ароматические сорта. У американских хмелеводов, которые почти половину продукции реализуют крафтовым пивоварам, доля ароматических сортов заметно выше — примерно 80% от общей площади посадок хмеля.

Для производства хмеля характерна и значительная инерционность. Связана она с тем, что хмель – это многолетнее растение, которое дает полноценный урожай только на третий год, требуя значительных инвестиций для новых посадок и поддержания действующего хозяйства. Поэтому о том, какими хмелеводы видят среднесрочные перспективы своего бизнеса, можно судить по изменению площадей посадок.

До сих пор преобладал оптимизм. Исходя из данных International Hop Growers’ Convention (IHGC) в 2017 году мировое производство хмеля характеризуется этапом быстрого роста площадей. Цикл роста начался в 2013 году и сменил четырехлетний период спада. Эти колебания в полной мере связаны с фундаментальными изменениями спроса со стороны пивоваров, о которых мы рассказали выше.

Площади возделывания хмеля в 2017 году увеличились, по предварительным данным, на 5.7%, до 57 839 гектаров, что означает сохранение высоких темпов роста. Относительно «дна» 2013 года, когда начался глобальный цикл восстановления площади хмельников, они выросли на 26.7%. Также можно заметить, что мировые площади почти достигли рекордного уровня 2008 года.

Объем мирового производства хмеля в 19 ключевых странах, с учетом ноябрьских данных консенсуса IHGC и национальных отраслевых организаций, вырастет на 6% и составит порядка 116 тысяч тонн. Вполне возможно, что этот объем останется рекордной цифрой, зафиксированной на обозримое будущее. Производство альфа-кислоты увеличится на 4%, до 11 тысяч тонн.

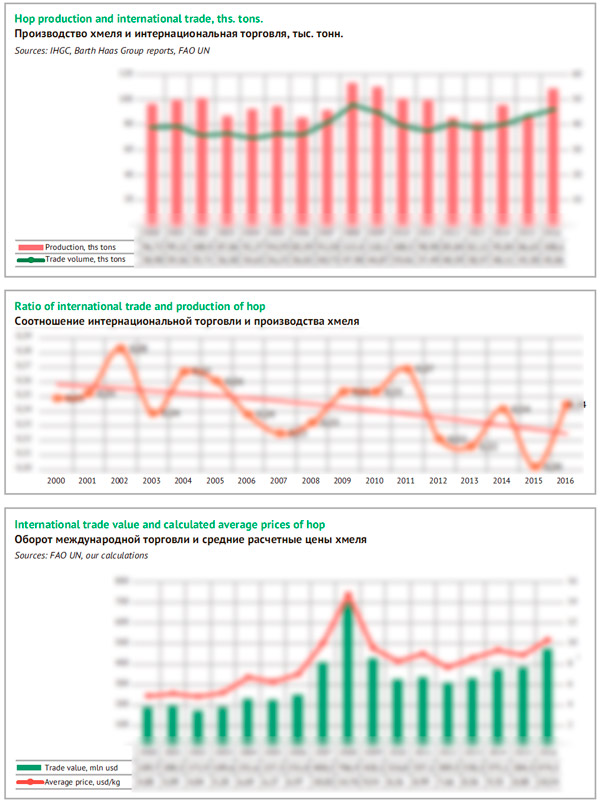

Мировая торговля хмелем

Благодаря высокой стоимости и легкости транспортировки хмель давно стал глобальным товаром, который зачастую реализуется далеко от места производства. Объем ежегодной мировой торговли с 2000 года колебался в пределах 34-48 млн. тонн, составляя 20-28% от объема мирового урожая.

Здесь стоит учесть, что основные регионы выращивания хмеля расположены оптимально с точки зрения географии его потребления. А поскольку страны с крупнейшими объемами выпуска хмеля одновременно являются и крупнейшими производителями пива, объем внешней торговли не так уж и велик. Кроме того, часть хмеля перерабатывается в экстракты или же реализуется не для нужд пивоваренного производства. Эти категории товаров обычно идут под отдельными кодами HS.

Динамика мировой торговли, в общем, совпадает с колебаниями производства хмелепродуктов с учетом сформированных ранее запасов производителей и потребителей. После плохого урожая цены растут, а объемы торговли снижаются, тогда пивовары используют запасы или сокращают расход хмеля. Так было, например, в 2003-2006 гг. и 2010-2013 гг. И наоборот, своего пика торговля хмелем достигала в 2008 и 2016 гг.

В последние годы объемы поставок росли в связи с увеличением объема производства хмеля. В 2016 году объем мировой торговли вырос на …% и достиг … тыс. тонн. В денежном выражении рост составил …%, до $… млн.

Исходя из натуральных и денежных показателей, средняя таможенная стоимость хмеля выросла на …%, достигнув $… за кг. Но здесь следует учитывать, что значительная часть хмеля перемещается между аффилированными подразделениями компаний, нередко — одной компании. Кроме того, поставки часто осуществляются в рамках фьючерсных контрактов. Поэтому таможенная стоимость единицы товара не является эквивалентом его реальной и актуальной рыночной цены. Тем не менее, колебания стоимости частично отражают рыночную ситуацию – видно, что в 2016 году на хмель сохранялся повышенный спрос.

Структура экспорта хмеля в разрезе ведущих стран довольно проста. … мировых поставок хмеля обеспечивает Германия. Еще примерно пятая часть приходится на США, порядка …% хмеля экспортирует Чехия, менее …% — Великобритания и Словения, каждая. Остальные страны не выделяются заметными объемами поставок, а если и вывозят за рубеж, то чаще всего ранее импортированный хмель, исходя из логистических или торговых соображений.

Гораздо сложнее определить состав ключевых покупателей хмеля. Среди импортеров хмеля нельзя выделить явных лидеров, но можно перечислить группу стран, которые постоянно находятся в первой десятке. Несмотря на обилие собственного сырья, обычно крупнейшими покупателями импортного хмеля остаются Германия и США, что легко объяснить многообразием местных вкусов пива, большими объемами потребления хмеля, а также сложившейся специализацией Германии на горьких сортах хмеля, а США – на ароматических. То же самое можно сказать и о Великобритании.

Кроме того, в первую десятку покупателей неизменно входят страны, в которых местное хмелеводство недостаточно развито, а объемы производства пива велики. В 2016 году четвертую позицию среди импортеров хмеля заняла Россия. Также неизменно большие объемы хмеля покупает Италия и два азиатских лидера – Китай и Япония (вполне вероятно, что со временем также наберут вес Вьетнам и Индия).

Перечисленные 7 крупнейших стран-покупателей выделяются особым масштабом на фоне множества других рынков и потребляют примерно … всего импортируемого хмеля.

США: пожалуй, хватит

Примерно десять лет назад в США начался крафтовый бум, одним из драйверов которого стали сильно охмеленные сорта пива. Вскоре на рынке хмеля тоже начались фундаментальные изменения, которые мы коротко рассмотрим.

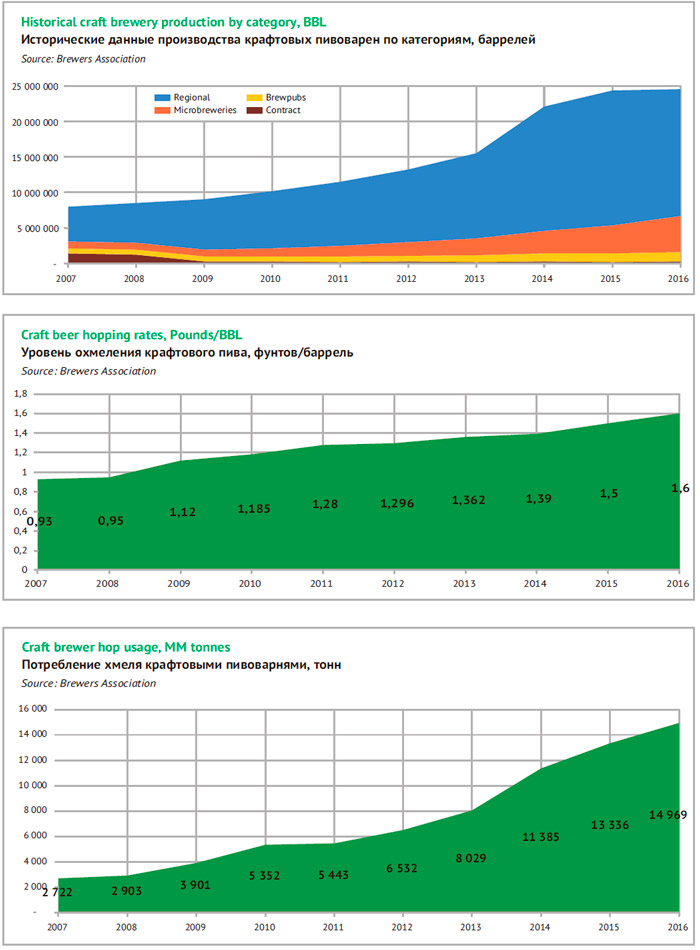

Быстрый рост числа крафтовых пивоварен и увеличение их оборота происходило параллельно с увеличением расхода хмеля. Это обеспечило мощный синергетический импульс для производства хмеля.

Согласно опросам The Brewers Association, удельный расход хмеля при производстве пива постоянно и быстро увеличивался с 2009 года, как в среднем при производстве крафтового пива, так и у отдельных пивоварен. Заметный скачок (в целом по крафтовым производителям с 0.95 до 1.12 фунтов на баррель) произошел в 2009 году, когда дефицит сырья только начал ликвидироваться. Пивовары-энтузиасты еще испытывали серьезные проблемы с хмелем, в то время как IPA быстро набирали популярность. Затем в течение 2010-2016 гг. расход хмеля на единицу объема повышался в среднем на 6% в год.

Производители хмеля быстро отреагировали на крафтовый бум, начав расширять посадки ароматических сортов. Но из-за кризиса перепроизводства общее сокращение площадей выращивания хмеля разных сортов по инерции продолжалось до 2011 года. Восстановление спроса поначалу было незаметным, но очень скоро вылилось в тренд долгосрочного роста. В 2014 году после локального скачка потребления крафтового пива начался новый цикл быстрого увеличения площадей. При этом с 2009 по 2017 год соотношение 80/20 горьких и ароматических сортов хмеля зеркально изменилось в пользу ароматических.

Если сопоставить данные The Brewers Association с динамикой производства хмеля, то можно сказать, что до 2014 года в США оно росло лишь благодаря крафтовым пивоварам, а в последствии – в том числе благодаря им. Потребление хмеля крафтовыми пивоварнями в течение 2007-2016 гг. увеличилось в 5 раз и достигло 33 млн. фунтов (прибавка в метрическом пересчете составляет 14 969 тонн). За это время доля крафтовых пивоваров в закупках хмеля выросла с 10 до 38%.

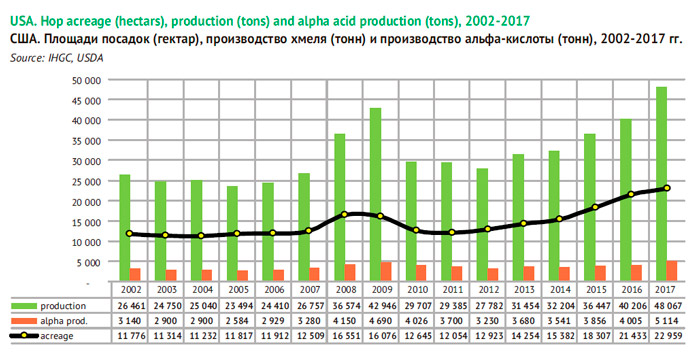

Согласно ноябрьским данным IHGC, 2017 год был небывало урожайным и побил все исторические рекорды. Производство хмеля выросло на 20%, до 48 067 тонн, а альфа-кислоты – на 28%, до 5 114 тонн. Тем самым в 2017 году США снова стали первыми в рейтинге стран-производителей хмеля и альфа-кислоты, обогнав Германию.

Однако сохранять свое лидерство США будет сложно и вряд ли целесообразно. Можно было бы ожидать, что потребность в хмеле будет расти, пока рынок крафтового пива требует больше сырья. Только прежние двузначные темпы роста, которые фиксировала The Brewers Association, уже стали умеренными или даже сменились стагнацией.

Однако сохранять свое лидерство США будет сложно и вряд ли целесообразно. Можно было бы ожидать, что потребность в хмеле будет расти, пока рынок крафтового пива требует больше сырья. Только прежние двузначные темпы роста, которые фиксировала The Brewers Association, уже стали умеренными или даже сменились стагнацией.

В ноябре 2017 года на сайте CNBC был опубликован прогноз The Brewers Association относительно продаж крафтового пива в США. По итогам года увеличение натуральных объемов предполагается примерно на 5-6%, т.е. на уровне 2016 года. Доля рынка крафтовых пивоваров немного вырастет и достигнет 12%. По оценке IRI Worldwide, объем продаж крафтового пива за январь-ноябрь вырос на 3.6%.

Правда, цифры зависят от базы и методики, т.е. от того, кого считать крафтовым пивоваром и как считать. Например, приведенные на сайте «исторические» данные The Brewers Association с разбивкой производства крафтового пива по сегментам показывают, что еще по итогам 2016 года рост был не 6%, а 1%. При этом данные отражают двухскоростной характер развития производства крафтового пива, в зависимости от размера бизнеса.

В резкий прирост объемов за 2009-2014 гг. главный вклад внесли крупные крафтовые пивоварни регионального и национального уровня. Однако в 2015 году у них также резко замедлились темпы выпуска, а в 2016 году – впервые за многолетнюю историю снизились (-6%). В частности, о сокращении продаж сообщили четыре из пяти крупнейших крафтовых пивоварен (D.G. Yuengling & Sons, Boston Beer Company, Sierra Nevada и Gambrinus Company).

2017 год тоже вряд ли будет позитивным для лидеров сегмента. Публичной информации пока что мало, но, например, Boston Beer Company уже сообщила о 6% сокращении объемов продаж по итогам 3 кварталов 2017 года. Известно, что в долларовом выражении снизились продажи Sierra Nevada и ряда других компаний.

Одна из главных причин происходящего лежит на поверхности — ведь продажи продолжают увеличивать микропивоварни, ориентированные на свой город или небольшую территорию. В 2016 году их объемы выпуска увеличились на 26%, вырастут на двузначный процент и в 2017 году. Многие комментаторы и эксперты рынка пива США делают вывод, что в отличие от локальных марок микропивоварен, бренды с широкой дистрибуцией со временем перерастают восприниматься искушенными любителями пива как крафтовые.

Обострение конкуренции, пусть и непрямое, между крафтовыми пивоварами различного масштаба является признаком зрелого рынка, который уже не будет быстро расти. Но посадки хмеля расширялись исходя из оптимистичных прогнозов сохранения двузначного роста. Согласно данным USDA, в 2017 году продолжилось увеличение площадей и производства хмеля во всех трех основных штатах – Вашингтоне, Орегоне и Огайо. В сумме – на 6.4%, до 54 135 акров, или до 21 908 гектаров. Примерно такие же данные приводит IHGC по всей стране – рост на 7.1%, до 22 959 гектаров. Темпы чуть медленнее, чем в 2016 году, но все еще высокие.

Теперь же, в связи с длительным циклом и инерционностью производства хмеля, участники рынка говорят о вероятном его избытке в ближайшие годы. Впервые об опасности перепроизводства еще летом 2016 года заявила Энн Джордж — исполнительный директор Hop Growers of America. Она призывала участников рынка проявлять осторожность при заключении контрактов, чтобы сохранить баланс рынка хмеля. Похоже, что ее опасения стали реальностью.

Так, согласно данным USDA, запасы хмеля (с учетом переработки в экстракты и гранулы) к сентябрю 2017 года увеличились на 15.3%, до 98 млн. фунтов. При этом пивовары продолжили сокращать объемы хмеля на своих складах (с 38 до 36 млн. фунтов). То есть, текущие запасы росли за счет дилеров и производителей хмеля.

Некоторые пивовары из-за падения продаж продолжали использовать существующие запасы хмеля. Другие уже не испытывают оптимизма относительно своего будущего роста. А третьи уверены, что будут обеспечены хмелем в 2018 году или докупят его на спот рынке.

В наиболее сложном положении оказались те пивовары, которые помня дефицит хмеля 2010-2011 гг., и поддавшись эйфории быстрого роста крафтового рынка, заключили долгосрочные контракты, которые теперь кажутся невыполнимыми.

Но это лишь часть проблемы для производителей и торговцев хмелем. Главное отличие от ситуации десятилетней давности в том, что сегодня основная часть продаж хмеля приходится на ароматические сорта с относительно коротким сроком хранения. Дополнительные сложности создают переменчивые вкусы любителей крафтового пива. Некоторые сорта хмеля вышли из моды или по ним сформировался избыток, и цены на спот рынке стали существенно ниже законтрактованных. У пивоваров возник большой соблазн отказаться от контрактов хотя бы на те сорта, которые им уже не нужны.

Contracted hop share in USA as % of crop in year N

Доля законтрактованного хмеля в США, как процент от урожая в году N

| Contract | Year N | Year N+1 | Year N+2 | Year N+3 | Year N+4 | Year N+5 |

| 2017 | 98% | 95% | 65% | 40% | 30% | 25% |

| 2016 | 98% | 98% | 98% | 80% | 80% | 50% |

| 2015 | 100% | 100% | 100% | 80% | 80% | 50% |

| 2014 | 98% | 88% | 85% | 45% | 35% | 35% |

| 2013 | 100% | 80% | 60% | 40% | ||

| 2012 | 90% | 75% | 50% | 20% |

Source: International Hop Growers’ Convention

Об увеличении рисков для производителей хмеля говорят и официальные данные — резкое уменьшение длины контрактов, зафиксированное IHGC в 2017 году. Если в 2016 году почти 100% урожая было продано на третий год вперед, то в 2017 году, с учетом предыдущих обязательств, доля таких контрактов сократилась до 65%.

Небольшие торговые компании уже начали испытывать финансовые трудности. Например, в августе 2017 о начале процедуры банкротства и реструктуризации обязательств заявила компания 47Hops, которая специализировалась на продаже хмеля. 47Hops пыталась переориентировать часть поставок на экспорт, но проблемы на домашнем рынке оказались слишком серьезными.

Здесь стоит без купюр процитировать президента 47Hops, Дугласа МакКиннона, который объясняет свое решение партнерам:

«Рост рынка крафтового пива в США замедлялся с 18% в год в 2014 до теперешнего уровня 5-6% в год. К сожалению, в течение нескольких последних лет пивовары, переполненные оптимизмом, законтрактовали больше хмеля, чем им оказалось необходимо в свете этих замедляющихся темпов роста. Мы в свою очередь заключили контракты с поставщиками, чтобы выполнить свои обязательства по контрактам с пивоварами. Судя по несвоевременной оплате за хмель пивоварами, кажется, что большая часть этого хмеля просто не нужна в условиях современного рынка. 47Hops сделала попытки изменить свои договоренности с несколькими крупными поставщиками. К сожалению, некоторые из них не захотели или не смогли изменить контракты согласно падающему спросу на рынке.

На протяжении прошлого года значительное число пивоваров, с которыми у 47Hops заключены контракты, задержали оплату за доставку их хмеля. По некоторым контрактам на хмель оплата просрочена на год. Некоторые пивовары вообще перестали отвечать на звонки и эмейлы. Мы понимаем, что это скорее всего результат падения уровня продаж и проблем с наличностью на их предприятиях, а не их злого умысла. Однако, у 47Hops это привело к накоплению двух вещей: 1) закупленный запас ароматического хмеля на складах и 2) долг как результат закупки этого запаса.

Оплата с задержкой или вовсе ее отсутствие за хмель по контрактам увеличивает риски и финансовую нагрузку на и без того рисковый бизнес. Так как 47Hops – это семейный бизнес, это делает нашу структуру издержек настолько уязвимой, что прибыль от когда-то выгодных контрактов не в состоянии покрыть издержки. Неуверенность относительно того, смогут ли наши клиенты-пивовары оплатить и принять поставки по фьючерсным контрактам, создало такое положение вещей из которого надо было выходить только при помощи решительных мер. Таким образом, мы предприняли превентивные шаги не дожидаясь, пока ситуация нанесла необратимый ущерб компании и не загнала ее в угол.»

Впрочем, перераспределение продаж, которое происходит в пользу микропивоварен, могло бы поддержать умеренный рост рынка хмеля.

The Brewers Association делит крафтовых производителей пива на две группы – пивоваров с высоким уровнем расхода хмеля и средним уровнем расхода. В первую группу с удельным расходом 1.5 фунта хмеля на баррель входят все ресторанные и микропивоварни, большинство пивоварен, которые были приобретены крупными компаниями (Goose Island, 10 Barrel, Elysian, St Archer, и др.), а также некоторые региональные пивоварни. Во вторую группу с расходом 0.43 фунта хмеля на баррель входят в основном региональные компании, многие из которых сократили продажи и долю в крафтовом сегменте (D.G. Yuengling & Sons, Boston Beer Company, Minhas и др.).

Также мы видим, что потребление хмеля в США может поддержать супергигант AB InBev, который усилил премиальную часть портфеля брендов, купив 10 крафтовых пивоварен за последний год.

При этом компания проявляет заметную активность не только в США, но и на глобальном рынке хмеля. В частности, в отчете за 2016 год AB InBev говорит о сотрудничестве с фермерами в провинции Рио Негро (Аргентина), которые возделывают хмель для компании. А летом 2017 года американские крафтовые пивовары сообщили, что больше не могут приобрести сырье из ЮАР. После того, как AB InBev поглотила SABMiller, компания получила контроль над южноафриканскими посадками хмеля. И теперь урожай направляется на нужды AB InBev. Возможно, таким образом компания просто стремится диверсифицировать поставки, чтобы меньше зависеть от погодных условий и крупных поставщиков хмеля при колебаниях спроса и цен.

Германия: планы vs погода

Развитие рынка хмеля в Германии может показаться сдержанным поиском равновесия на фоне «американских горок» в США. Это, конечно же, связано с широкой географией продаж и более прогнозируемым рынком пива Западной Европы. Характер изменения площадей хмеля в Германии и США в общем похож, но резко различаются темпы спадов и роста.

Сегодняшнюю ситуацию в Германии можно описать как умеренное наращивание площадей, которое осторожно следует за повышением спроса на хмель. Цикл увеличения начался в 2013 году (сменив трехлетний период сокращения) и продолжается с тех пор довольно равномерно, без скачков. Согласно IHGC, в 2017 году площади увеличились еще на 5%, до 19 543 гектаров, превысив тем самым максимум 2008 года.

Другое существенное отличие Германии и США заключается в большей ориентации европейских пивоваров на классические вкусы. Поэтому в Германии доля горьких сортов вдвое выше, чем в США, и составляет 42%. И поэтому ситуацию на рынке также можно оценивать по условно-обезличенному объему производства альфа-кислоты.

Основным регионом выращивания немецкого хмеля исторически является долина Халлертау, расположенная на севере Баварии. Халлертау считается крупнейшим нефрагментированным регионом выращивания хмеля в мире. В общем объеме урожая хмеля ее вес составляет порядка 85%. Другие крупные посадки хмеля расположены на востоке Германии в окрестностях рек Эльбы и Заале (7% национального сбора). Самые южные посадки находятся на границе с Швейцарией в окрестностях города Теттнанг, где выращиваются в основном ароматические сорта хмеля (5%). Также небольшие посадки есть в окрестностях баварского города Шпальт (2%).

Локализация делает национальное производство хмеля сильно зависимым от погодных колебаний на севере Баварии. В 2017 году, несмотря на рост объемов собранного хмеля в окрестностях Теттнанга, Эльба-Заале и Шпальта, сокращение в долине Халлертау оказалось определяющим для отрицательного итогового результата.

В период 2013-2017 гг. в Германии увеличивались площади посадок как горьких, так и ароматических сортов хмеля. Однако, если у горьких сортов средний рост за этот период составлял 1.8% в год, то у ароматических – 3.9%. Что также стало следствием роста популярности крафтового и необычного пива. Хотя за последние пару лет темпы роста выровнялись.

Наконец, третье существенное отличие от США заключается в том, что немецкие производители хмеля ориентированы на экспорт в большей степени, чем на внутренний рынок. Основную часть немецкого хмеля покупают транснациональные компании. Например, при объеме валового сбора урожая хмеля 42.8 тонн в 2016 году, Германия экспортировала 22.8 тонн готовых хмелепродуктов. Но доля экспорта, могла составлять 60% от выпуска, если учитывать более глубокую переработку экспортируемых хмелепродуктов. Широкая география поставок немецкого хмеля сглаживает локальные колебания спроса и придает бизнесу устойчивость.

Осторожность производителей в управлении площадью посадок и постоянное балансирование между спросом и предложением делают рынок чутким к непрогнозируемым внешним факторам. В первую очередь, к погоде, которая привела к резким колебаниям урожайности хмеля в последние годы. Хмель очень чувствителен к засухе в июне-июле, а в глобальном масштабе климат, кажется, становится все жарче. Плохие урожаи 2013 и 2015 гг. привели к исчерпанию запасов, дефициту хмеля и росту цен. Негативный эффект частично сглаживали урожайные 2014 и 2016 гг.

Однако постоянные колебания объемов сделали обычным делом заключение фьючерсных контрактов на хмель сроком даже на 5-10 лет и сужение спот рынка. Доля законтрактованного немецкого хмеля, как и длина контрактов, согласно данным IHGC, сегодня остаются довольно большими. В 2017 году более 90% урожая были распроданы на 4 года вперед. Впрочем, соотношение законтрактованного и свободно торгуемого хмеля колеблется в зависимости от урожая и содержания альфа-кислоты. Например, в неурожайном 2015 году доля законтрактованного хмеля составляла 105% выращенного объема, а при избытке 2016 года – 78%.

Contracted hop share in Germany as % of crop in year N

Доля законтрактованного хмеля в Германии, как процент от урожая в году N

| Contract | Year N | Year N+1 | Year N+2 | Year N+3 | Year N+4 | Year N+5 |

| 2017 | 92% | 98% | 94% | 91% | 67% | 61% |

| 2016 | 78% | 82% | 80% | 71% | 65% | 37% |

| 2015 | 105% | 105% | 99% | 94% | 73% | 65% |

| 2014 | — | — | — | — | — | — |

| 2013 | — | — | — | — | — | — |

| 2012 | 82% | 74% | 56% | 37% | 17% | 10% |

| 2011 | 80% | 75% | 70% | 53% | 34% | 15% |

В 2017 году рынок можно назвать уравновешенным и кривая доли фьючерсов, согласно ноябрьским данным IHGC, расположилась между кривыми неурожайного 2015 и урожайного 2016 годов.

Возможно, что доля контрактов была бы не столь велика, но 2017 год оказался нервным для хмелеводов и покупателей хмеля. На августовской конференции IHGC в Якиме был опубликован пессимистический прогноз относительно объемов сбора хмеля в ЕС в 2017 году. В этом сезоне действительно было много поводов для беспокойства.

Президент Немецкой Ассоциации Производителей Хмеля (DHWV) Йоханн Пихлмайер сетовал, что в апреле случились запоздалые заморозки, которые повредили побеги, июль был засушливым, кроме того, посадки хмеля бил град и атаковал паутинный клещ (в жару он размножается особенно активно). Если бы засуха продлилась еще неделю или две, то урожай был бы очень плохим, но дожди в конце июля и в августе его спасли. Череда таких новостей наверняка вызывала у пивоваров опасения остаться без хмеля.

Йоханн Пихлмайер говорил, что поскольку уровень законтрактованности урожая в 2017 году высок, то велика вероятность того, что спот цены на оставшийся хмель вырастут, если только урожай не превзойдет прогнозы. И вот к ноябрю, когда ситуация стала яснее, текущие рыночные цены на хмель, особенно на горькие сорта, действительно выросли.

С одной стороны, опасения не оправдались — урожай 2017 года оказался сравнительно неплохим, так как запоздалые дожди его спасли. Согласно ноябрьским данным DHWV, немецким хмелеводам удалось собрать 41 556 тонн сырья, что лишь на 3% ниже вполне приличного урожая 2016 года.

С другой стороны, из-за сухой погоды содержание альфа-кислоты было значительно ниже нормы, хотя и колебалось по регионам. Объем произведенной альфа-кислоты по итогам ноябрьской конференции IHGC в Праге примерно оценивался на уровне 4200 тонн, что на 12% ниже 2016 года.

По словам председателя DHWV Питера Хинтермейера, из-за колебаний урожайности хмеля в различных регионах Германии и низкого содержания альфа-кислоты, часть сырья пивоварам все же придется приобретать на спот рынке, поскольку не все производители хмеля смогут выполнить условия контракта по альфа-кислоте в полном объеме. Поэтому Питер Хинтермейер считает, что 2018 год будет непростым для пивоваров.

Чехия: классический монохмель

Говоря о чешском хмеле, чаще всего подразумевают ароматический сорт Saaz (название на русском — Жатецкий ранний багрянец или на чешском — Žatecký poloraný červeňák). Это и не удивительно, поскольку его доля, как правило, превышает 80% от общего объема урожая хмеля. Такая ситуация сложилась исторически, поскольку до 1996 года в Чехии действовало ограничение на культивирование других сортов.

В основном Saaz выращивают в окрестностях одноименного города Жатец (чеш. Žatec, нем. Saaz), который расположен на северо-западе самого крупного региона страны — Богемии. Содержание альфа-кислоты в жатецком хмеле низкое по определению (2.5-4.5%).

Как и немецкие производители, чешские хмелеводы отправляют на экспорт основную часть своей продукции. И как в Германии, объемы поставок выдерживаются на приблизительно одном уровне, вне зависимости от того, хороший был урожай или нет. Например, в провальном для хмелеводов 2015 году за рубеж было отгружено 3 742 тонны и внутреннему рынку осталось совсем немного хмеля, а в рекордном по урожайности 2016 году – 3 906 тонн. Соблюдать условия поставок, очевидно, позволяет сравнительно большой для ароматического гранулированного хмеля срок хранения (2 года при нормальной и до 5 лет при низкой температуре).

Contracted hop share in Czech Republic as % of crop in year N

Доля законтрактованного хмеля в Чехии, как процент от урожая в году N

| Contract | Year N | Year N+1 | Year N+2 | Year N+3 | Year N+4 | Year N+5 |

| 2017 | 100% | 100% | 100% | 95% | 80% | 75% |

| 2016 | 100% | 100% | 100% | 95% | 90% | — |

| 2015 | 100% | 100% | 100% | 99% | 90% | 85% |

| 2014 | 100% | 100% | 100% | 98% | 90% | 75% |

| 2013 | 100% | 100% | 98% | 95% | 75% | 65% |

| 2012 | 100% | 95% | 85% | 80% | 55% | 50% |

| 2011 | 85% | 70% | 60% | — | — | — |

Также стоит отметить беспрецедентно высокий уровень законтрактованности урожая хмеля. Согласно оценкам IHGC, сделки становились все более длинными и с 2014 года урожай полностью распродается по фьючерсным контрактам на три года вперед (2017 год тоже не стал исключением). Впрочем, и на 4-й и 5-й год вперед большая часть урожая, как правило, уже принадлежит кому-то.

Связано это с тем, что для чешских хмелеводов основными покупателями давно уже стали крупные компании, которые неизменно используют сорт Saaz при производстве известных брендов в классическом стиле. Крупнейшие партии чешского хмеля поставляются в Германию, Китай, Японию, Россию и Бельгию (в порядке убывания объема). Эти 5 стран в 2016 году обеспечили 81% экспорта.

В 2013 года в Чехии завершился длительный цикл сокращения площадей посадок хмеля и начался рост со средней скоростью 3.6% в год. В 2017 году площади посадок хмеля в Чехии выросли на 3.5%, до 4 945 гектаров. Практически полностью это расширение произошло за счет сорта Saaz, который прибавил 125 гектар из общей добавочной площади 170 гектар.

По данным Central Institute for Supervising and Testing in Agriculture (CISTA или ÚKZÚZ), в 2017 году погода заметно различалась в течение вегетационного периода и в зависимости от региона. В Оломоуцком крае (на полях Тршицке) выпало наименьшее количество осадков, а в Устецком крае и окрестностях Жатеца уже в конце сезона осадки помогли улучшить урожай.

Если бы доля поздних гибридных сортов (таких как Kazbek, Saaz Late) была выше, то они могли бы немного смягчить негативную динамику. Но поскольку доминирует ранний сорт Saaz, то его урожай сократился на 13.5%, до 4 287 тонн. Урожай чешского хмеля в целом сократился на 11.9%, до 6 797 тонн. Поэтому и доля Saaz в 2017 году в общем объеме временно сократилась до 63%.

Несмотря на двузначный спад объемов, в CISTA не драматизируют ситуацию. Поскольку урожай сократился лишь на фоне рекордных показателей 2016 года, то, в общем, производители хмеля довольны. Урожай этого года все равно выше среднего и, вероятно, будет полностью распродан.

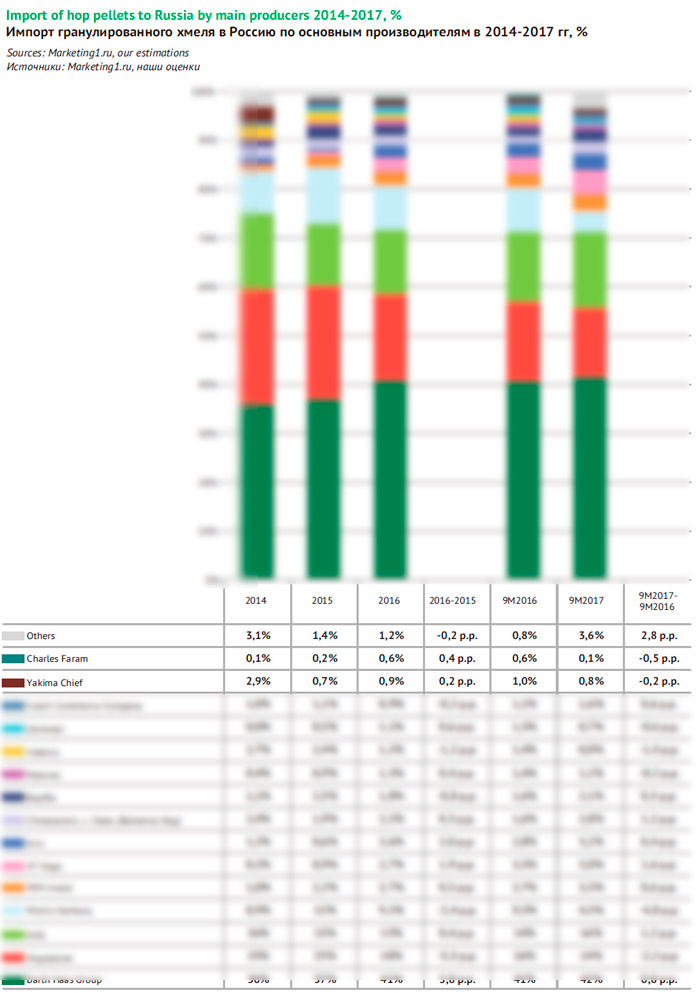

Германия остается безусловным лидером на российском рынке хмеля, но последние два года здесь развивают успех чешские поставщики. Их экспансия и растущая популярность хмеля из США стали как драйверами роста поставок в 2016 году, несмотря на предшествующий скромный урожай в ЕС, так и фактором относительной стабильности в 2017 году. В этой связи в 2017 году соотношение сортов продолжало смещаться в сторону ароматических, а поставки хмеля Magnum и ряда других горьких сортов сократились. Впрочем, частично импорт гранулированного горького хмеля замещается экстрактами, в первую очередь у крупных производителей пива. Общие объемы поставок альфа-кислоты, по нашей расчетной оценке, сократились примерно на 5% и вернулись к уровню 2015 года. На рынке хмелепродуктов продолжает уверенно доминировать Barth Haas Group, также увеличила свой вес компания HVG. При этом в 2017 году заметно сократились поставки Morris Hanbury.

- Что и как влияло на внутренний рынок

- Структура импорта гранулированного хмеля

- Alpha и Aroma

- Хмелевые экстракты

- Собственное производство: пока немного

- Объемы альфа-кислоты

Что и как влияло на внутренний рынок

Потребность России в хмеле почти полностью обеспечена импортными поставками, объемы которых постоянно колеблются. Из-за неровной динамики импорта краткосрочные изменения могут не отражать изменения спроса. Оценки стоит давать лишь на длительных временных интервалах. Например, можно говорить о серьезном спаде поставок после 2008 года, который был вызван неурожаями, ценовым ралли и сокращением потребления пива. Также можно говорить о последующем быстром (но частичном) восстановлении потребления хмеля.

Очередной скачок и коррекция произошли за последние три года. Но динамика будет выглядеть более гладкой, если вынести за скобки 2014 год, когда рубль девальвировал, и импорт любых товаров просел. Тогда можно говорить о стабилизации и о том, что, вероятно, объемы поставок входят в коридор колебаний 3000 – 3500 тонн в год и не будут сильно расти или сокращаться.

По данным информационного портала Marketing1.ru, за первые три квартала 2017 года импорт хмеля в шишках и гранулах сократился на 5%. Как правило, основные объемы хмеля поступают на рынок в период с марта по июль, тем не менее можно ожидать, что итоги всего года окажутся немного лучше из-за сравнительно низкой базы конца 2016 года. Кроме того, предварительные итоги 2017 года следует оценивать с учетом довольно сложной структуры потребления хмелепродуктов:

- В последние годы сформировалась тенденция постепенного замещения гранулированного хмеля на жидкие экстракты. В первую очередь эта перемена затрагивает горькие сорта, хотя структура продаж ароматического хмеля тоже становится сложнее. Поэтому сокращение поставок гранулированного хмеля само по себе не означает меньший спрос на хмелепродукты. Импорт экстрактов мы рассмотрим ниже.

- Также в последние годы происходило довольно быстрое сокращение поставок горьких сортов хмеля как в абсолютном выражении, так и доли в общем объеме. И наоборот, абсолютные объемы ароматических сортов росли, что стало особенно заметно в 2017 году.

- Динамика закупок хмеля менялась в зависимости от колебаний урожая и цен в регионах выращивания. В 2017 году российские пивовары могли расходовать запасы немецкого и чешского хмеля с длительным сроком хранения, законтрактованные и/или ввезенные в предыдущих годах. И наоборот, выросли поставки ароматических сортов, что было связано как с избытком на рынке США, так и популярностью немецкого и чешского ароматического хмеля.

- Резкий рост поставок гранулированного хмеля и экстрактов в 2016 году не был поддержан восстановлением потребления пива из-за запрета крупной ПЭТ-упаковки. Это еще одна причина, по которой в 2017 году пивовары могли не так активно формировать запасы, расходуя излишки предыдущего года. Хотя уже с августа 2017 года можно говорить о стабилизации и даже о переходе к медленному росту производства пива.

- Хотя российский рынок хмеля на 90% формируется импортными поставками, резкие колебания производства в Чувашской Республике все же оказывают влияние на итог баланса торговли хмелем. Что и произошло в 2017 году, когда урожайность была заметно выше предыдущего сезона.

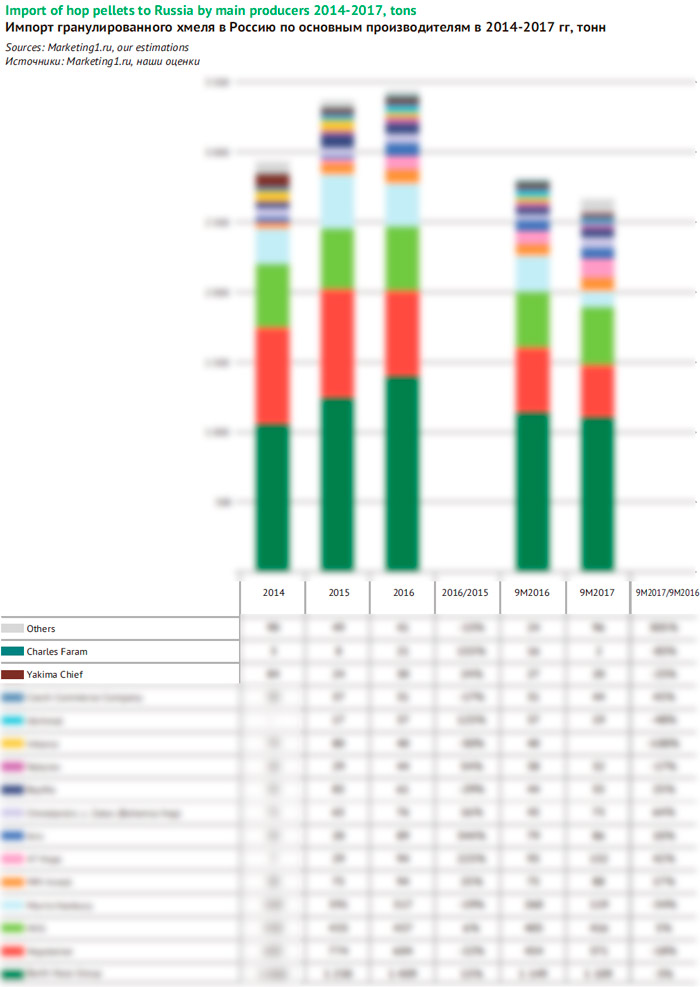

Структура импорта гранулированного хмеля

В географическом разрезе можно сказать, что российские пивовары ориентируются на немецких и чешских поставщиков, при этом хмель из США лишь в последние годы стал набирать популярность. География импорта хмеля в 2016 и отчетном периоде 2017 гг. несколько изменилась.

Германия, хотя и является основным поставщиком хмеля, не оказывала существенное влияние на динамику рынка в 2016-2017 гг. По данным Marketing1.ru, импорт из Германии колебался не очень сильно – в 2016 году немного сократился, а в 2017 г примерно на столько же вырос. Эти колебания легко объяснить плохим урожаем в 2015 г и хорошим – в 2016.

Зато Чешская Республика за счет мощного роста поставок не только была драйвером роста в 2016 г, но и обеспечила относительную стабильность в 2017 г. Как мы уже говорили, чешским производителям хмеля удается выдерживать объемы зарубежных контрактов вне зависимости от колебаний текущей урожайности.

Резко негативное влияние на импорт хмеля оказал спад поставок из Великобритании в 2017 году. Выраженно позитивное влияние в 2016 г. и умеренно позитивное в 2017 г. оказывали поставки из США. Также отметим сокращение импорта из Словении, которое продолжается второй год

Примерно …% импортных поставок гранулированного хмеля обеспечивают три лидера рынка – Barth Haas Group, Hopsteiner и HVG, которые напрямую или при участии торговых партнеров ввозят в Россию почти весь объем горького хмеля и являются крупнейшими поставщиками ароматических сортов.

Безусловный лидер — компания Barth Haas Group, которая постепенно увеличивала свою долю в последние годы и сегодня контролирует около …% рынка. Hopsteiner с 2015 года сокращал объемы поставок и долю в общем объеме продаж (около …% в 2017 году). Впрочем, это сокращение было компенсировано ростом поставок хмелевых экстрактов (см. ниже). В итоге вторую позицию в списке лидеров рынка гранулированного хмеля сегодня занимает компания HVG с долей порядка …%. Доля Morris Hanbury в 2017 году заметно сократилась (что увязано со спадом импорта британского хмеля), хотя, возможно, это временные «флуктуации». Остальные производители контролируют … продаж импортного гранулированного хмеля, в основной массе поставляя ароматизированные сорта.

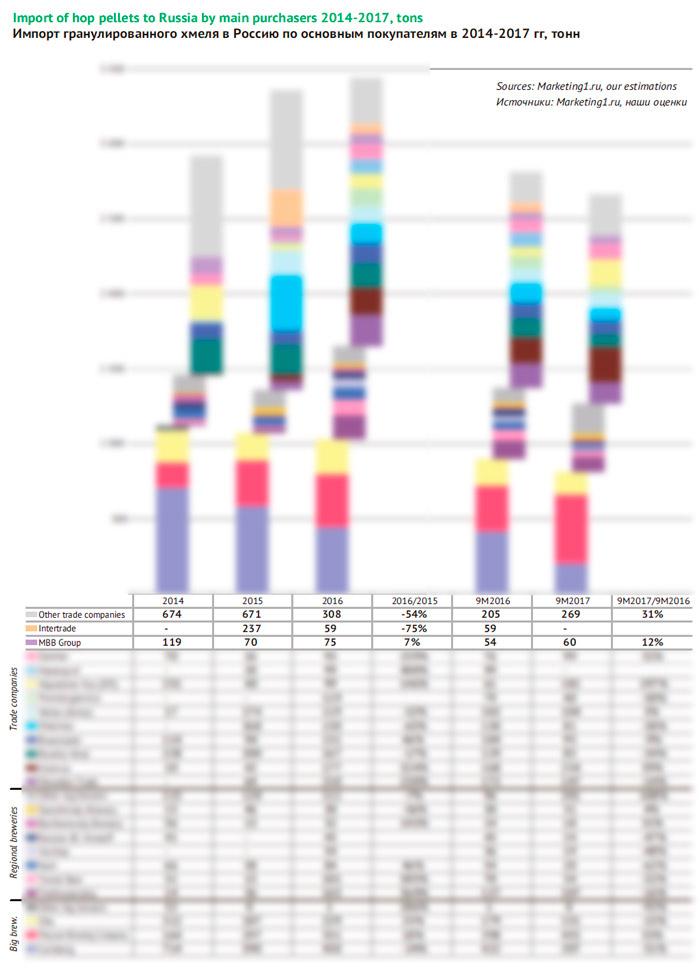

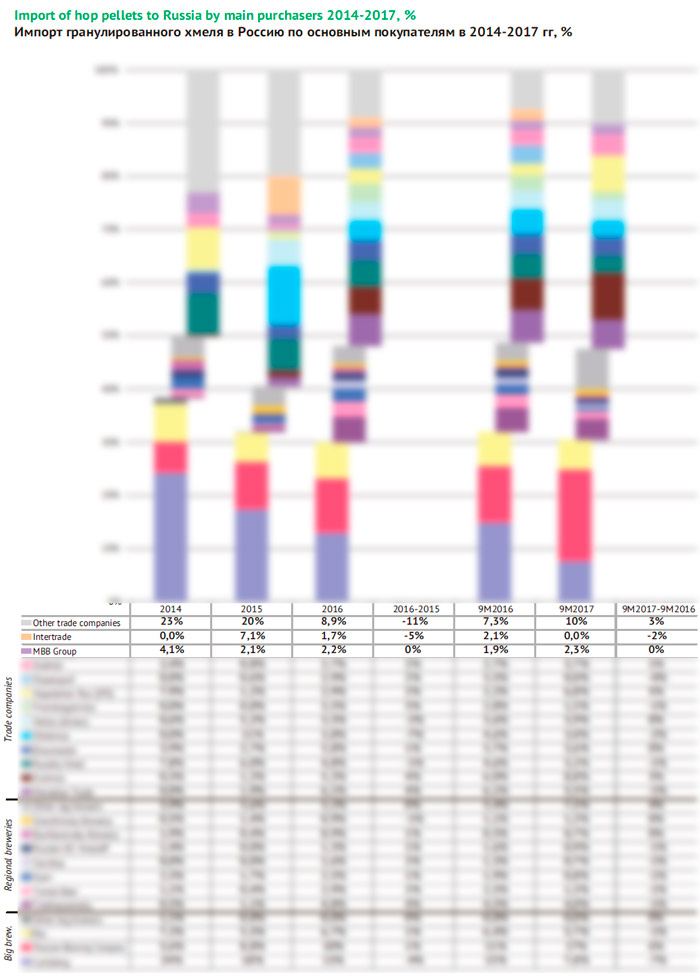

Покупателей гранулированного хмеля можно разделить на три группы: торговые компании (включая представительства производителей хмеля), федеральные пивоваренные компании и множество региональных пивзаводов. В этой структуре закупок хмеля в последнее время произошли изменения долей участников.

Примерно … гранулированного хмеля приходится на торговцев, и эта доля довольно стабильна, за исключением временного роста 2015 года. При этом доля региональных пивзаводов в 2016-2017 гг. выросла примерно …, до …%, что можно объяснить увеличением объема прямого имопрта, без участия российских посредников.

Среди крупных пивоваренных компаний основными прямыми покупателями хмеля являются Carlsberg Group и …, также заметные объемы приобретает …. При этом … закупает все больше хмеля, а … наоборот с 2016 года быстро сокращает объемы прямого импорта в связи замещением гранулированного хмеля на экстракты.

Структура поставок торговым, логистическим компаниям, а также представительствам хмелеводов постоянно менялась, как и доли этих компаний. Если вынести за скобки логистические фирмы, то крупнейший покупатель гранулированного хмеля в 2017 году – это компания «Грейнрус», которая работает в тесном сотрудничестве с немецкой …, закупая у нее порядка …% реализуемого хмеля. Сравнительно небольшой объем жатецкого хмеля также поступал «Грейнрус» от чешской … и из США.

Крупными поставщиками немецкого сырья от ведущей тройки производителей являются компании «Русский хмель» и «Браумастер». Фактически на эксклюзивной основе, выполняя представительскую функцию …, работают компании «Штелмос» и «Хопштайнер Рус», причем последняя начинает играть ключевую роль. Также среди крупных поставщиков стоит выделить компанию «Гелиос (Алмэк)», которая в значительной мере ориентируется на хмель от … (но также торгует хмелем …) и российское представительство Doehler (хмель …).

Alpha и Aroma

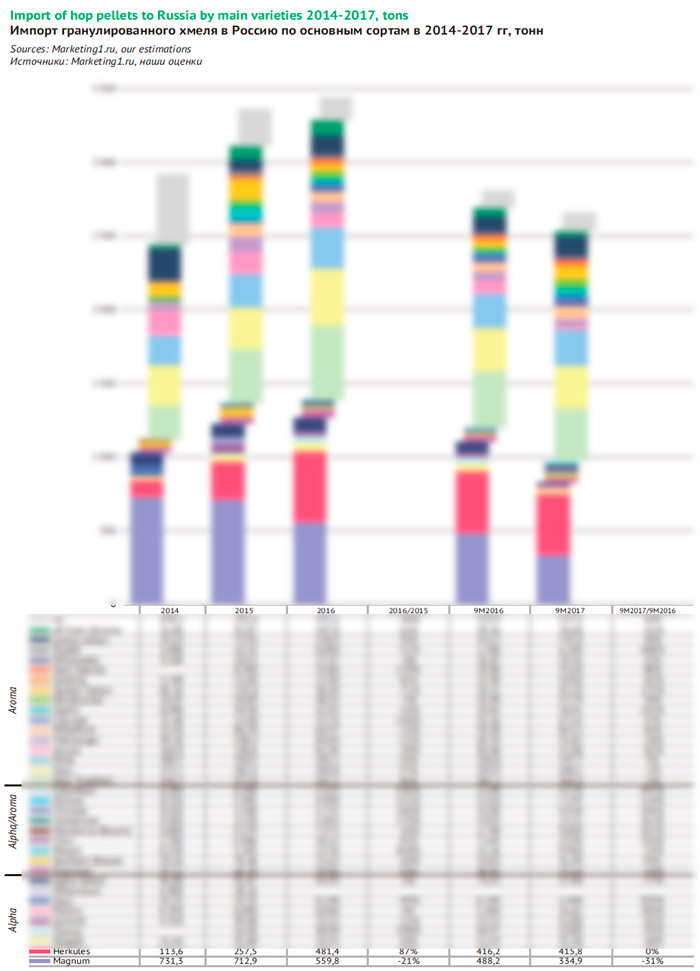

В течение 2014-2017 гг. выросла доля ароматических сортов в общем объеме импорта гранулированного хмеля. Если вынести за скобки поставки хмеля с неизвестными характеристиками, то в 2014 году доля ароматического хмеля (плюс ароматического с повышенным содержанием альфа-кислоты) составляла 58%, в 2016 – …%, а за первые три квартала 2017 года она составила …%.

Всего же за 9 месяцев 2017 года на …% выросли поставки ароматических сортов хмеля и на … сократились поставки горьких сортов, согласно данным Marketing1.ru.

Горький хмель в Россию практически в полном объеме завозится из Германии, доля других стран сокращается, и в 2017 году составляла менее …%. Зато в структуре поставок ароматического хмеля все время происходят изменения, и Германия доминирует не так безраздельно. Немецкий хмель внес основной вклад в резкий прирост категории 2015 года и повлиял на ее увеличение в 2017 году. Американский ароматический хмель заметно вырос в объеме за 2016-2017 гг. Поставки ароматического хмеля из Чехии в 2014-2017 гг. были достаточно стабильны.

В наибольшей степени на падение доли горького хмеля повлияло сокращение поставок основного сорта — Magnum (…% за рассматриваемый период 2017 года). Долгое время он был лидером в структуре российского импорта, но теперь переместился на вторую позицию, уступив ароматическому сорту. Еще более резким было сокращение поставок сортов …, … и …. Лишь объемы ввоза хмеля … сохранились примерно на прежнем уровне, что выглядит неплохо на фоне всей категории. Впрочем, тенденция замещения сорта Magnum на сорт … сформировалась уже давно, и именно … был основным драйвером роста поставок горького хмеля в предыдущие годы.

Тройка крупнейших сортов ароматического хмеля быстро набирала свой вес с 2014 года и была сравнительно устойчива за 9M2017. Немецкий Hallertau Tradition стал лидером поставок хмеля (сместив горький Magnum), хотя объем относительно 9M2016 практически не изменился (-…%). Также фактически на прежнем уровне был импорт хмеля Saaz из-за прекращения поставок из Великобритании (-…%). При этом немного увеличил объемы и долю сорт …, который в основном поставлялся из Германии (+…%). Заметим, что в течение 2014-2016 гг. поставки этих сортов постоянно и быстро росли. Напротив, явным аутсайдером стал сорт …, который когда-то был популярен. Также за 9M2017 упали поставки хмеля …. Общий же рост категории ароматического хмеля обеспечили множество сортов, поскольку в отличие от горького хмеля, структура их поставок менее консолидирована при более широком ассортименте. Особенно высокими был вклад немецких сортов Spalter Select, …, …, … и горько-ароматического Northern Brewer.

Стоит отметить, что ароматический хмель, в силу особенностей применения, зачастую поставляется маленькими партиями и частным образом, особенно если речь идет о крафтовых пивоварах. Вряд ли эти объемы очень велики, но оценить их невозможно, и реальные объемы импорта ароматического хмеля выше формальных.

Поставки горьких сортов гранулированного хмеля весьма консолидированы – на три ведущих компании приходится около …% импорта. Причем можно говорить о тенденции увеличении их веса и вытеснении с рынка других поставщиков.

Почти … импорта горького хмеля приходится на Barth Haas Group. Компания впечатляющими темпами наращивала его поставки до 2016 года, все более утверждаясь в положении лидера рынка. На основании данных за 9M2017 можно ожидать, что по итогам года поставки вернутся к уровню 2015 года, но и это можно считать хорошим результатом. Объемы ввоза компании Hopsteiner начали сокращаться в 2015 году и продолжали на протяжении рассматриваемого периода. Компания HVG увеличила поставки горького хмеля в 2016 году и вышла на вторую позицию в категории. За 9M2017 ее поставки сократились меньше, чем у других крупных участников рынка, а ее доля выросла до …%, по нашей оценке.

Продажи ароматических сортов хмеля (а также горько-ароматических) консолидированы в меньшей степени и здесь нет монополистов. Здесь наоборот очевидна тенденция расширения числа участников рынка, как и ассортимента. Можно сказать, что этот процесс сегодня стабилизирует рынок хмеля.

Несмотря на общий рост объемов импорта, только двое из крупных участников рынка продолжают увеличивать поставки. Наибольшее влияние оказала Barth Haas Group, которая все увереннее становится лидером и в сегменте ароматического хмеля. По нашей оценке, компания контролировала около … поставок до 2017 года, увеличивая их в соответствии со средними темпами роста, но по итогам 2017 года ее доля заметно вырастет. В то же время компания Hopsteiner уже второй год продолжает сокращать объемы поставок. Наиболее резкое сокращение объемов и доли поставок в 2017 году отмечено у компании Morris Hanbury. На третье место вышла компания HVG, которая методично и длительно увеличивает свое присутствие и может по уточненным итогам 2017 года или в ближайшем будущем занять второе место в списке поставщиков ароматического хмеля.

В общем, разнонаправленная динамика привела к сокращению доли 4 лидеров рынка в 2017 году в категориях aroma и dual. Большая часть небольших компаний с объемами 30 – 100 тонн увеличили поставки. Хотя один из наиболее заметных поставщиков второго ряда – это компания 47Hops из США, которая объявила о своем банкротстве (см. выше). Заметно преуспел целый ряд поставщиков чешского хмеля: MM-Invest, Arix, Chmelarstvi — cooperative Zatec (Bohemia Hop) и Czech Commerce Company.

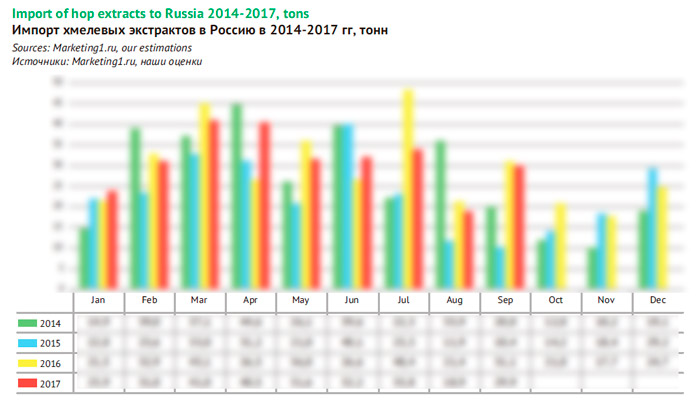

Хмелевые экстракты

На фоне сокращения поставок гранулированного хмеля, в 2016 году резко выросли поставки хмелевых экстрактов. Для постепенного замещения одних хмелепродуктов другими есть объективные предпосылки.

В первую очередь, это из цена. Например, в 2016 году один из лидеров рынка завозил несколько партий объемом 1-3 тонны экстракта из хмеля сорта Magnum, его стоимость составляла … долларов за килограмм при концентрации альфа-кислоты 45%. В то же время 4 тонны гранулированного хмеля Magnum с концентрацией альфа-кислоты 13.6% стоили порядка … долларов за килограмм. То есть альфа-кислота, которая содержалась в концентрате стоила $…, а в гранулированном хмеле — $… за килограмм.

Помимо все большей доступности экстрактов их привлекательность растет благодаря легкости и длительности хранения. Например, в 2017 году в Россию поставлялись экстракты в том числе выработанные из хмеля урожая 2012 года. Здесь заметим, что основной объем ввоза, это все же свежие экстракты, произведенные в 2016 году, а стоимость «старых» экстрактов была ниже. Так или иначе, большие сроки хранения позволяют пивоварам эффективно управлять запасами и формировать их в периоды низких цен на сырье.

Наконец, даже крафтовые пивовары все чаще отходят от стереотипов, что хмелевые экстракты применяются исключительно в массовом производстве, чтобы упростить и удешевить процесс. Форма изо-альфа-кислот дает технологические преимущества при производстве пива. Но также зарождается мода и на экстракты с высоким содержанием бета-кислот, которые используют вместо гранул ароматических сортов хмеля.

За первые 3 квартала 2017 года импорт экстрактов в Россию сократился на …%, что можно считать очень хорошим результатом с учетом высокой базы предыдущего года. Как и для гранулированного хмеля, основной объем экстрактов обычно поставляется в период с марта по июль. Поэтому, по предварительным итогам 2017 года можно считать, что импорт экстрактов составляет около … тонн.

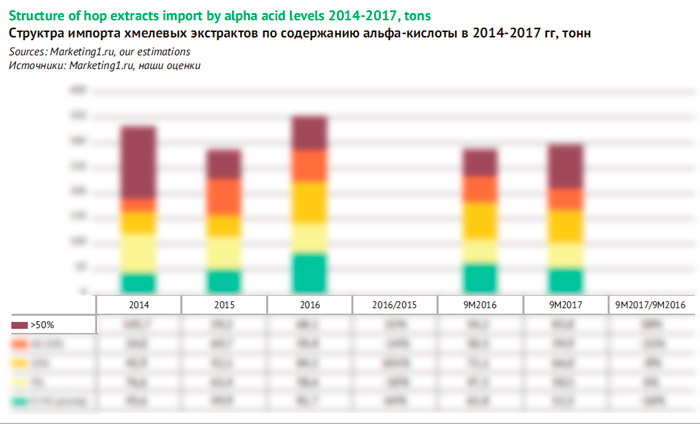

Структура поставок экстрактов в зависимости от содержания изо-альфа-кислот постоянно менялась. В 2014 году примерно … экстрактов поставлялись с высоким содержанием альфа-кислоты (40-62%). В 2016 году существенно выросла доля ароматических экстрактов и экстрактов с …% содержанием альфа-кислоты при неизменном объеме экстрактов высокой концентрации (…%). По нашей предварительной оценке, в 2017 году заметно вырастет доля экстрактов с содержанием альфа-кислоты более …%, а доля … экстрактов немного сократится.

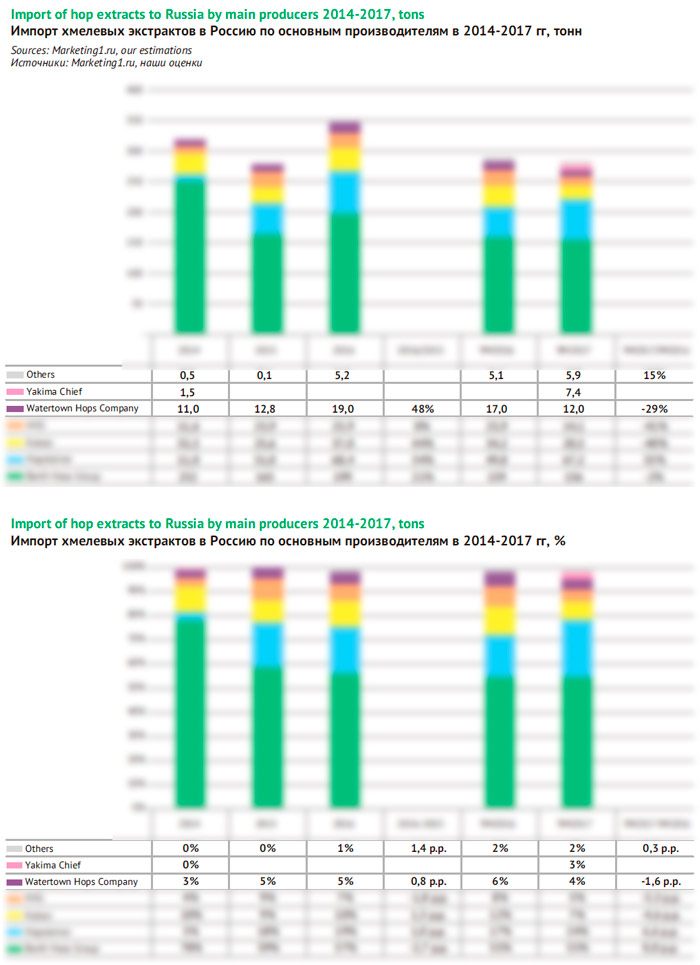

Ключевым поставщиком экстрактов с долей порядка …% остается Barth Haas Group. Однако рост объемов в 2016 году и сохранение их в 2017 году во многом были достигнуты за счет наращивания поставок компанией Hopsteiner. Сегодня долю компании можно оценить примерно в …% от общего объема. Вес других поставщиков хмелевых экстрактов постоянно колеблется, но среди них выделяются только немецкая HVG и американская Kalsec. Кроме того, возможно, в список ключевых поставщиков экстрактов войдет крупнейший производитель хмелепродуктов США – Yakima Chief.

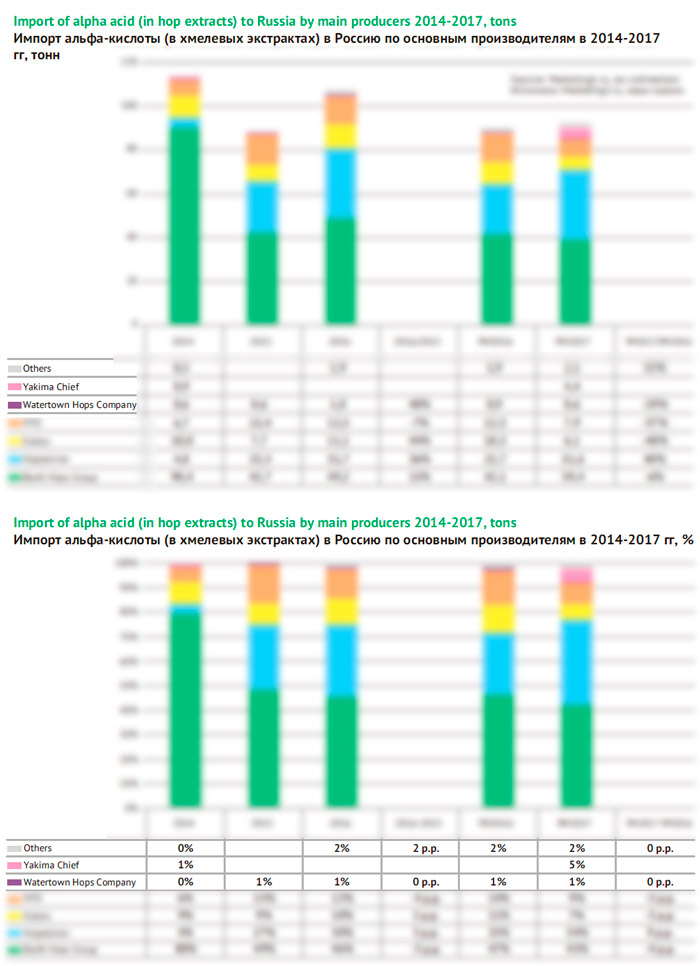

Поскольку главным компонентом импортируемых экстрактов является альфа-кислота (чаще изо-альфа-кислота), то для корректной оценки импорта экстрактов необходимо сравнить ее объем. Объемная доля альфа-кислоты заметно разнится в зависимости от поставщика и типа экстракта, обычно колеблясь в пределах 30-60%. По нашим оценкам, в 2017 году поставки альфа-кислоты в экстрактах не сократились, а немного выросли. По итогам года их расчетный объем составляет порядка … тонн.

Как и в предыдущей оценке, по объемам ввоза альфа-кислоты Barth Haas Group явно доминирует, однако доля компании с 2015 года не превышала …%. В то же время, значимость Hopsteiner заметно выросла и сегодня на компанию приходится порядка … поставок альфа-кислоты в форме экстрактов. Также в пересчете на альфа-кислоту окажется выше вес HVG и Kalsec.

В структуре импорта хмелевых экстрактов велика доля прямых закупок пивоваренных компаний. До 2016 года примерно одинаковые объемы экстрактов поставлялись компаниям Carlsberg и Efes, а вместе они обеспечивали половину импорта. Но в 2016 году Carlsberg резко сократила прямые закупки гранулированного хмеля и увеличила экстрактов, теперь ее доля составляет около трети от общего объема. Также в 2017 году существенно выросла совокупная доля множества небольших покупателей.

При пересчете объема прямых закупок экстрактов в условную альфа-кислоту доля Carlsberg и … будет ниже, но при этом в список заметных покупателей-пивоваров войдет ….

Собственное производство: пока немного

Промышленное хмелеводство на территории СССР начало развиваться в 30-е годы ХХ века, когда впервые были заложены плантации на столбовых шпалерах. К моменту распада СССР потребность российских пивоваров в хмеле полностью перекрывалась производством в России и Украине (часть украинского хмеля даже экспортировалась). Основным российским регионом-производителем хмеля является Чувашская Республика (95% всего урожая), небольшие посадки сохранились в Алтайском крае и Республике Марий Эл.

Интенсивно хмелеводство в Чувашии начало развиваться в 1922 году, обеспечивая своей продукцией практически все российские пивоваренные заводы. Так шло до переломного 1993 года, когда в республике с 2 700 гектаров хмельников было собрано 3 200 тонн сухого хмеля. Но как раз в этот год, по словам хмелеводов, российские пивовары начали массово закупать импортные хмелепродукты, из-за чего собранный урожай остался невостребованным. Со следующего года в Чувашии начался затяжной спад производства хмеля. Основной причиной кризиса хмелеводы называли то, что Республика на тот момент практически не производила гранулированный хмель и экстракты, а продавала прессованные сухие шишки хмеля с коротким сроком хранения.

В дальнейшем консолидация рынка пива в руках международных компаний привела к практически полному переходу на стандартные сорта импортного хмеля. Низшая точка была достигнута в 2010 году, когда площадь посадок хмеля составляла всего 242 гектара, а из-за плохой погоды в том году было собрано всего 23 тонны хмеля.

Сегодня ситуация заметно улучшилась. Производителями было закуплено оборудование для переработки хмеля, а площади возделывания выросли. Восстановлению отрасли способствовали сравнительно низкая стоимость российского хмеля после девальвации рубля, субсидии на собранный хмель и общий курс на импортозамещение.

Наиболее широко распространены посадки трех сортов хмеля – это ароматические «Московский ранний» (с содержанием альфа-кислот 3-5%) и «Истринский» (4-4.5%), а также горько-ароматический «Подвязной» (5-8.7%).

Всего в Чувашской Республике выращиванием хмеля занимаются 5 хозяйств. Согласно отчетности крупнейшего производителя ОАО «Чувашхмельпром», в 2016 году его выручка выросла на 68%, до 45.5 млн. руб. В том же году была введена в эксплуатацию новая мощная линия грануляции хмеля.

Основными факторами, которые влияли на объемы производства хмеля в Чувашской Республике за последние годы стали погода, внедрение эффективных агротехнологий и рост площадей.

Рекордным для Чувашской Республики был 2015 год, когда в хозяйствах всех категорий при урожайности 18.1 ц/га было собрано 418.8 тонн хмеля (всего по России урожай тогда составил 438.4 тонны).

2016 год был неудачным из-за недостатка влаги и высокой температуры в период вегетации. Урожайность тогда составила 13.9 ц/га, а валовый сбор 324 тонны. Площадь, занятая под выращивание хмеля, составляла 309 га, было заложено 27.5 га новых хмельников.

По 2017 году на момент подготовки статьи Чувашстат еще не опубликовал официальные данные. Но по оценке МСХ ЧР, урожайность хмеля была неплохой – 16.5 ц/Га. С учетом заложенных ранее площадей валовый сбор в Республике мог достигнуть 400 тонн. В целом по России урожай мог достигнуть 430 тонн, по нашей расчетной оценке.

Исходя из нашей оценки объемов валового сбора хмеля и торгового баланса, доля российских производителей на внутреннем рынке с 2011 года колеблется возле отметки 10%, но, вероятно, в будущем вырастет. При этом, ввиду специализации на производстве ароматических сортов, сегодня не идет речи о существенных объемах производства российской альфа-кислоты. Ее примерный объем составляет 17 тонн в год.

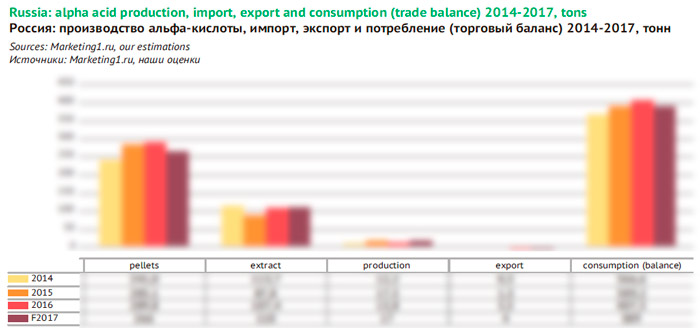

Объемы альфа-кислоты

Точность расчета объема рынка альфа-кислоты осложняется тем, что одновременно в Россию импортируется гранулированный хмель урожая разных лет. Поскольку содержание альфа-кислоты в нем колеблется в зависимости от погодных условий, мы использовали для наших расчетов средние значения, регламентированные для конкретных сортов, умножая их на объем поставок.

Объем рынка мы определяли как итог торгового баланса, в котором суммировали расчетный объем альфа кислоты в импортном гранулированном хмеле, импортных хмелевых экстрактах и хмеле российского производства за вычетом экспорта. При этом мы не учитывали переходящие запасы, которые могли быть сформированы у российских торговых компаний.

Основные колебания рынка были связаны с динамикой поставок гранулированного хмеля. Как уже было сказано выше, после восстановительного роста в 2015 году и роста «авансом» в 2016 году, в 2017 году импорт сократился. При этом поставки хмеля с высоким содержанием альфа-кислоты в 2016 году уже почти не выросли. Общие объемы импорта увеличивались за счет ароматических сортов и в небольшой степени – сортов двойного назначения. Поэтому сегодня среднее содержание альфа-кислоты в импортном гранулированном (и прессованном) хмеле ниже, чем было несколько лет назад.

По этой причине, расчетный объем поставок альфа-кислоты в гранулированном хмеле в 2016 году составлял … тонну с ростом всего …%. Спад поставок альфа-кислоты по итогам 2017 года составляет приблизительно …%, до … тонн.

Также мы отмечали, что в последние годы происходит замещение импортного гранулированного хмеля экстрактами. В 2016 году официальные объемы поставки альфа-кислоты в экстрактах выросли на …%, до … тонн. В 2017 году объемы импорта экстрактов сократились (исходя из данных за первые три квартала) на …, но при этом доля экстрактов с высоким содержанием альфа-кислоты увеличилась. Как следствие, объемы поставок альфа-кислоты в экстрактах, вероятно, выросли на …%, примерно до … тонн.

В связи с ростом урожайности хмеля в Чувашской Республике, очевидно, выросли и объемы производства альфа-кислоты. Согласно нашей расчетной оценке, после спада объемов на …% в 2016 году, в 2017 году они выросли на …%, до … тонн.

Экспорт хмеля из России (ранее импортированного) хотя и растет, но пока что слишком мал, чтобы существенно отражаться на торговом балансе. В 2017 году объем экспорта в форме альфа-кислоты можно оценить в … тонны.

Таким образом, разнонаправленная динамика импорта хмеля в гранулах и экстрактах определила итоги 2017 года. По нашей предварительной оценке, общий объем поступившей российским компаниям альфа-кислоты сократился на …%, до … тонн. Другими словами, он вернулся примерно на уровень 2015 года после небольшого роста в 2016 году.

Материалы статьи подготовлены с использованием статистики импортных поставок, предоставленной компанией Marketing1.ru (http://marketing1.ru/), а также данных национальных статистических служб и отраслевых союзов:

В разделе о мировом рынке хмеля использовались данные International Hop Growers’ Convention, Food and Agriculture Organization of the United Nations, а также аналитические отчеты компании Barth Haas Group.

Также использовались следующие данные: в главе о рынке хмеля США — The Brewers Association и United States Department of Agriculture (National Agricultural Statistics Service); в главе о производстве хмеля в Германии — Deutsche Hopfenwirtschaftsverband; в главе о производстве хмеля в Чехии — Ústřední kontrolní a zkušební ústav zemědělský; в главе о производстве хмеля в России – Министерство Сельского Хозяйства Чувашской Республики и Чувашстата.

Данные по объемам рынка и их интерпретация, в случае если не указан источник информации, являются нашей оценкой, которая основана на расчетах и существующих трендах.

Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($25, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.