В 2016 году стабилизации рынка пива помешал резкий рост акцизов и последовавший быстрый рост цен. Основная конкурентная борьба, как и массовые сорта, переместились в экономичный сегмент рынка. Основными пострадавшими среди пивоваров снова оказалась тройка лидеров, особенно «Оболонь», которую продолжили теснить после передела доли рынка Efes. Впрочем, уже стоит говорить о TOP-4. Группа Oasis CIS («ППБ») стала полновесным игроком и конкурентом транснациональных компаний. Неплохо выглядят совокупные продажи множества средних региональных предприятий, а 16-кратное снижение размера лицензии на оптовую торговлю для малых пивоваров открывают для них перспективы быстрого роста в 2017 году.

Причины спада

Отраслевые итоги в цифрах

Компании и бренды

Carlsberg Group

AB InBev

Оболонь

Oasis CIS

Причины спада

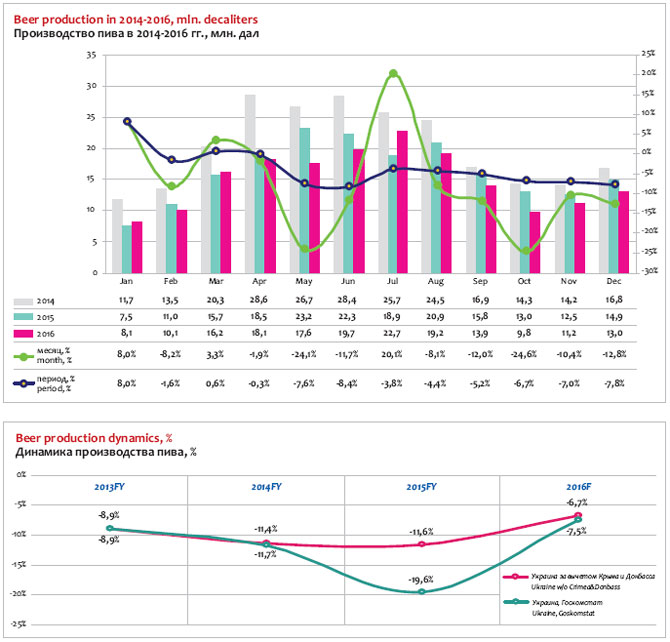

Вслед за обвалом украинской пивоваренной отрасли, который произошел в 2015 году, мы видим замедление негативной динамики, которую, на наш взгляд, можно назвать переходом к стабилизации.

Оперативные данные Госкомстата Украины позволяют говорить о падении производства пива в 2016 году на 7.4%, до 179.8 млн. дал. Годом ранее спад составлял -21%.

В 2015 году фундаментальными причинами потери пятой части производства украинских пивоваров, стали закрытие рынков на Востоке Украины и в Крыму, а также экономический кризис.

Так, на территориях неподконтрольных сегодня Украине, в 2014 году было произведено … млн. дал пива. В 2015 году их объемы производства упали до … млн. дал., а в 2016 году официальных данных с этих территорий уже не было. Соответственно, официальные данные отражают снижение производственной базы на …% в 2015 и …% в 2016 году.

Однако эти цифры не отражают общую картину рынка, поскольку объемы реализации пива на неподконтрольных территориях превышали производство. В 2015 году официальные объемы поставок могли составлять порядка … млн. дал. Соответственно по итогам 2016 негативный вклад выпавших территорий в падение рынка составил до …% и можно говорить, что другие факторы стали ключевыми в спаде рынка.

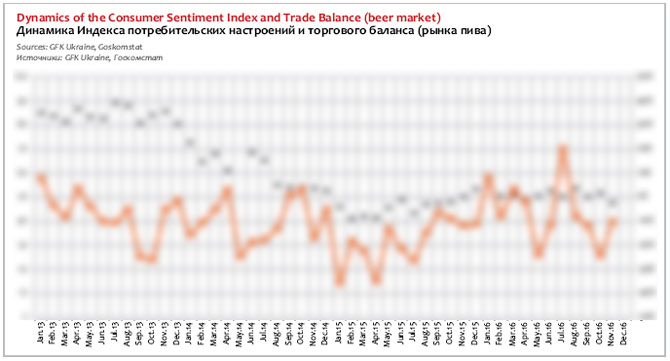

В 2016 году в Украине социально-экономическая ситуация была не лучше, чем в 2015 году, но обошлось без шоков. Ее влияние можно оценить, сравнивая динамику индекса потребительских настроений (ИПН), которые рассчитывает GFK Ukraine с динамикой производства пива. Довольно четкая связь между падением двух индексов видна в период с декабря 2014 года по август 2015 года. Именно в этот период произошли обвал курса гривны к доллару и резкий рост инфляции. Затем оба индекса некоторое время росли.

Некоторое улучшение оценок украинцев в отношении собственного материального благополучия позволяло надеяться на стабилизацию рынка пива. Дальнейшие спады индекса производства пива уже происходили на фоне довольно ровной динамики ИПН. Другими словами, в 2016 году непосредственное воздействие социально-экономических факторов было не главной причиной спада. Зато включились другие негативные факторы, специфические для рынка пива.

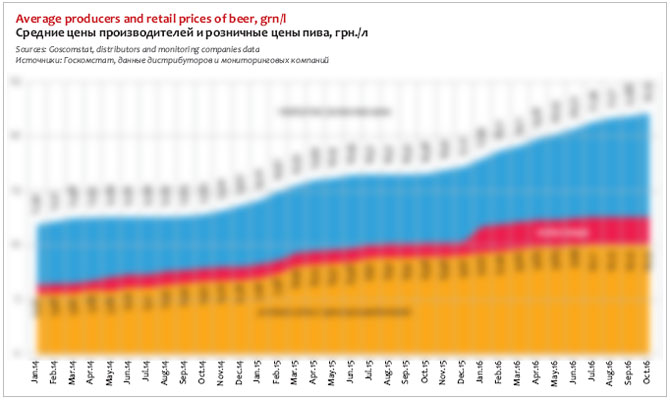

Ввиду беспрецедентного скачка инфляции и проблем с наполнением бюджета Правительством было принято жесткое решение. С 1 января 2016 года акциз на пиво вырос сразу вдвое – с 1.24 до 2.48 грн. за литр. Вслед за этим последовал быстрый и долгий рост розничных цен, который не могли не заметить потребители. Продолжался он с января по июль 2016 года, затем динамика немного замедлилась. В целом же за этот период розничные цены выросли на … грн/литр до … грн. или на …%. Быстрое снижение доступности пива стало главным фактором в падении рынка за первое полугодие 2016 года.

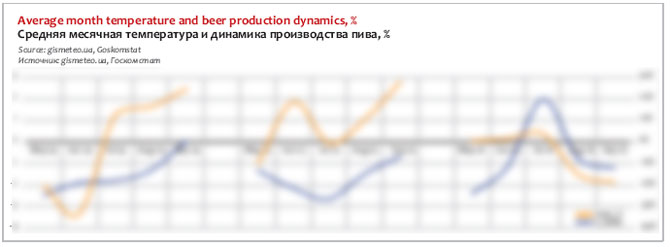

Во втором полугодии на продажи пива повлияла погода. В июле 2016 года температура была немного выше, чем годом ранее*. Цены к тому времени стабилизировались и производство пивоваров вышло в плюс. Однако средняя температура в августе и сентябре была ниже из-за эффекта высокой базы 2015 года, когда третий квартал был аномально жарким. Разница средних за месяц температур была очень существенной для продаж пива: … градуса в августе и … в сентябре. В эти месяцы произошел спад производства порядка …%. Эти цифры можно объяснить если не погодой, то негативной «синергией» с другими факторами.

Во втором полугодии на продажи пива повлияла погода. В июле 2016 года температура была немного выше, чем годом ранее*. Цены к тому времени стабилизировались и производство пивоваров вышло в плюс. Однако средняя температура в августе и сентябре была ниже из-за эффекта высокой базы 2015 года, когда третий квартал был аномально жарким. Разница средних за месяц температур была очень существенной для продаж пива: … градуса в августе и … в сентябре. В эти месяцы произошел спад производства порядка …%. Эти цифры можно объяснить если не погодой, то негативной «синергией» с другими факторами.

* Оценивались ежедневные архивные данные средней температуры в Киеве.

Как видим, основные негативные факторы в 2016 году были не фундаментального характера. На 2017 год запланировано повышение акцизов на 12%, в соответствии с официальными темпами инфляции. Такой рост не должен оказывать негативный эффект на рынок пива. Погодную базу 2016 года (средние температуры в сезон продаж) можно считать нейтральной. Поэтому, при сохранении стабильной экономической ситуации, существуют предпосылки для стабилизации рынка пива в 2017 году.

Малозаметное (на коротком временном промежутке) негативное влияние оказывает общая тенденция сокращения потребления алкоголя населением Украины. Медленное позитивное влияние оказывает увеличение группы молодых потребителей пива, после прохождения населением демографической «ямы» 90-х годов. Эти тенденции отошли на второй план в последние годы, но могут стать более заметными при условии стабилизации рынка пива.

Отраслевые итоги в цифрах

Украинский рынок пива, как итог торгового баланса, в 2016 году сократился на …% до … млн. дал. Как видим, в 2016 году объемы производства и рынка пива практически выровнялись по динамике и размерам вследствие падения экспорта.

Экспорт пива, по предварительным данным, сократился на …%, до … млн. дал. Раньше падение происходило более быстрыми темпами. Однако уверенности в том что экспорт стабилизируется нет, так как объемы поставок пива крупнейших потребителям постоянно меняются. Еще в 2014 году наибольший объем экспорт приходился на Россию. В 2015 году лидером стала Беларусь, заметный объем пива был также отправлен в Польшу. По итогам 2016 года крупнейшим потребителем украинского пива стала Молдова, Польша сократила закупки, зато набирает вес Литва.

Импорт пива в 2016 году сократился на …%, до … млн. дал. Практически весь его пива поставляется из стран дальнего зарубежья и относится к премиальному и суперпремиальному сегментам. Состав ведущих поставщиков остается традиционным: Бельгия, Мексика, Германия и Чехия.

Средневзвешенные цены производителей без учета НДС и акцизов в 2016 году выросли на …% и составили почти … грн за декалитр. Наиболее быстро цены росли в первой половине 2015 и в первой половине 2016 года. Второе полугодие в 2015-2016 гг. было периодом некоторой стабилизации. К концу 2016 года пиво стоило порядка … грн. за декалитр.

Если к этой стоимости прибавить размер акциза, то отпускная цена в 2016 году выросла на …%, до … грн декалитр.

В долларовом выражении, из-за продолжающейся девальвации гривны, средневзвешенная цена производителей в 2016 году осталась неизменной – $… за декалитр пива. С учетом акциза отпускная цена выросла на …%, до $… за декалитр пива.

Зная объемы производства пива и средние цены производителей, мы можем рассчитать объем их выручки от реализации пива. Если учесть отпускную цену без акцизов, то в 2016 году выручка увеличилась на …%, до … млрд. грн. (в 2015 году она выросла на …%).

Госкомстат Украины публикует и прямые данные об объемах реализованной продукции по видам деятельности, которые кажутся заниженными, но отражают динамику. В 2016 году объемы продаж по виду «Производство пива» выросли на …%, до … млрд. грн. (годом ранее рост составлял …%).

В долларовом выражении выручка производителей за 2016 год продолжила сокращаться, правда, гораздо меньшими темпами – на …%, примерно до $… млн. (в 2015 году – на …%).

Инфляция и двукратное увеличение акциза подстегнули очень быстрый рост розничных цен в 2015-2016 гг. Соответственно, рынок пива в денежном выражении тоже рос, несмотря на падение натуральных объемов. По нашей оценке, в 2016 году он увеличился на …%, до … млрд. грн. В долларовом выражении рост составил …%, до $… млрд.

Таким образом, подводя итоги 2016 года, можно говорить, что после повышения акциза потребители стали пить меньше, но заплатили за выпитое пиво больше. Рост отпускных и розничных цен компенсировал падение натуральных объемов, за исключением одного показателя — долларовой выручки производителей.

Заметим, что из-за девальвации гривны и падения выпуска пива, с 2013 года выручка пивоваров упала в … раза. Очевидно, что такие перемены сделали украинский рынок пива малопривлекательным для международных компаний, которые должны конвертировать гривневую прибыль в другую валюту. Это было одной из причин сокращения их доли рынка.

Компании и бренды

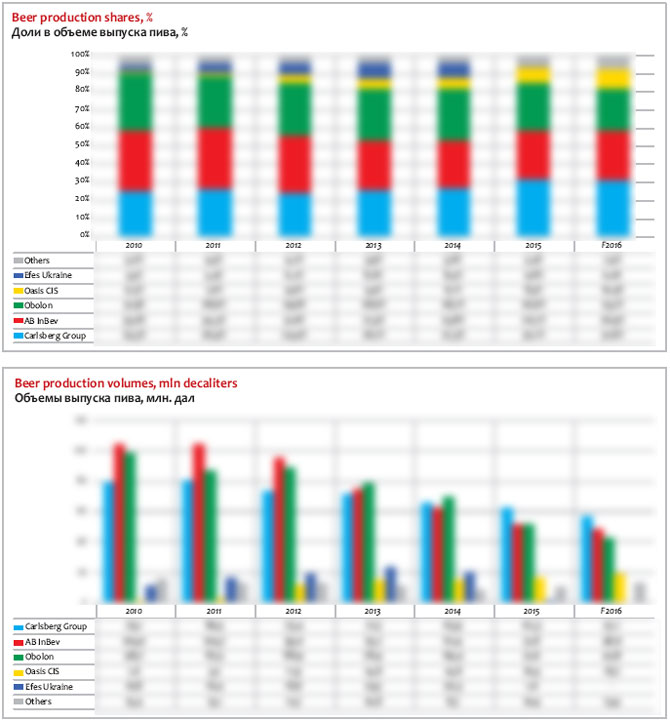

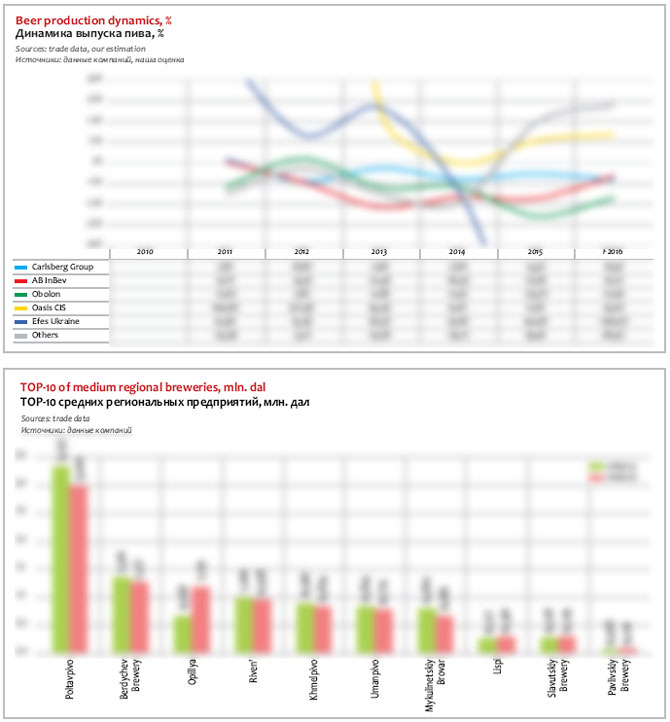

С 2013 года ведущая тройка украинских пивоваров постоянно сокращает объемы выпуска. Динамика производства крупных компаний за этот период отражает постоянное медленное сокращение доли Carlsberg Group, стабилизацию после спада у AB InBev и вторую волну падения продаж компании «Оболонь». С украинского рынка фактически ушла компания Efes. Зато хорошие результаты на фоне падающего рынка показывают Oasis («Перша приватна броварня») и остальные производители в целом.

Ведущая десятка региональных предприятий, по предварительным данным, сократила выпуск пива на …%. Соответственно их доля заметно выросла на фоне падающего рынка.

Продажи малых производителей в 2016 году выросли по косвенным данным, однако оценить этот рост сложно из-за того, что оперативная статистика учитывает только средние и крупные предприятия. В 2017 году можно ожидать заметное увеличение числа и объемов выпуска минипивзаводов. Пивоваров с годовым объемом производства не более 300 тыс. л. избавили от непосильной полумиллионной стоимости оптовой лицензии. Теперь лицензия на опт для них обойдется в 30 тыс. грн. Как нам известно, для многих предпринимателей именно это ограничение было основным барьером для развития бизнеса.

Продажи малых производителей в 2016 году выросли по косвенным данным, однако оценить этот рост сложно из-за того, что оперативная статистика учитывает только средние и крупные предприятия. В 2017 году можно ожидать заметное увеличение числа и объемов выпуска минипивзаводов. Пивоваров с годовым объемом производства не более 300 тыс. л. избавили от непосильной полумиллионной стоимости оптовой лицензии. Теперь лицензия на опт для них обойдется в 30 тыс. грн. Как нам известно, для многих предпринимателей именно это ограничение было основным барьером для развития бизнеса.

Carlsberg Group

По нашей оценке, в 2016 году производство пива Carlsberg Group сократилось на …% и составило … млн. дал, то есть негативная динамика немного ускорилась. Доля в общем объеме выпуска снизилась на … п.п., до …%. Впрочем, компания удерживает первое место на рынке, которое она заняла еще в 2014 году.

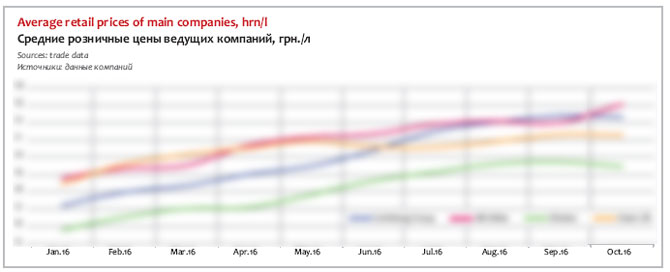

Средние отпускные цены на Carlsberg Group осенью 2016 года составляли около … грн за декалитр пива*, что на …% выше общеукраинских и заметно выше, чем у конкурентов. Такая разница может быть связана с контролем над ценообразованием. Объемы реализации пива Carlsberg Group, рассчитанные на основании отпускных цен предприятий, в 2016 году составили порядка … млрд. грн.

* С учетом НДС и акцизов

Официальная выручка украинского подразделения Carlsberg Group от реализации продукции* в 2015 году составляла … млрд. грн. (+…%). По итогам 2016 года она может тоже вырасти … темпами благодаря повышению цен, премиализации и развитию непивных категорий.

* Без учета НДС и акцизов

К концу 2016 года Carlsberg Group примерно сравнялась со своим основным конкурентом – компанией AB InBev — по уровню средних розничных цен. Связано это было как с повышением отпускной цены на пиво, так и со смещением фокуса на развитие маржинальных сортов. В итоге продажи дешевого пива сокращались быстрее, чем дорогого. Эти процессы можно считать реакцией компании на сокращение рынка пива.

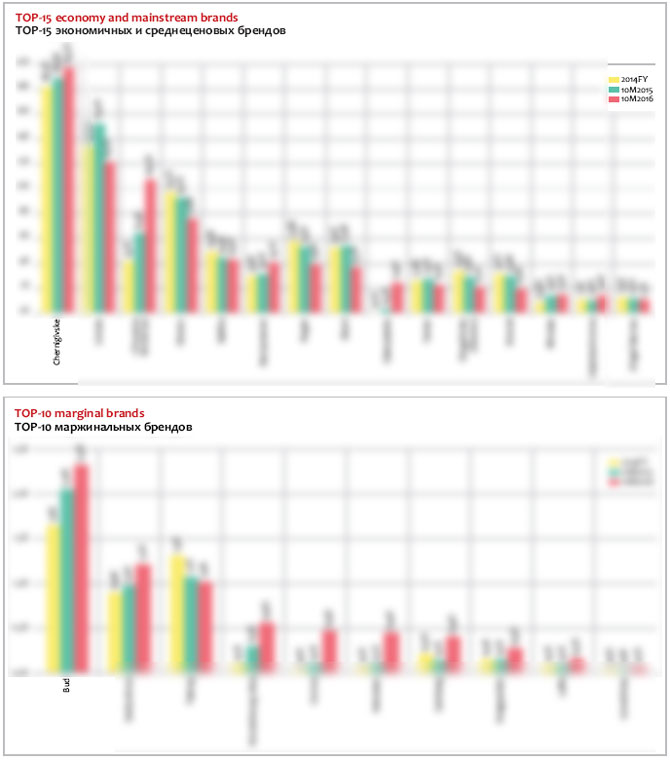

В наибольшей степени изменения связаны с развитием ключевой марки. К осени 2015 года бренд «Львовское» достиг пика своей доли рынка. Тогда его отставание от крупнейшего украинского бренда – пива «Черниговское» составляло несколько процентов. В 2016 году доля рынка «Львовского» колебалась, но общий тренд в пик сезона продаж был явно негативным.

По нашей оценке, это связано с изменением приоритетов — «вклиниванием» в основную линейку экономичного бренда «Львовское» более дорогих сортов Robert Dorms. Упаковка и позиционирование саббренда имеют мало общего с другими сортами «Львовского». При этом доля Robert Dorms в течение 2016 года была стабильна, составляя около 2% украинского рынка. Хорошо известные доступные сорта «1715» и «Светлое» сохранили относительную стабильность относительно 2015 года, медленно сокращая свою долю рынка. Ключевым сортом остается «1715», который сегодня в первую очередь ассоциируется с брендом «Львовское». Зато другие сорта стали избыточными в новой стратегии развития бренда.

В мае 2016 года выяснилось, что украинские пивовары были слишком оптимистичны, а рынок развивается по негативному сценарию. Тогда на фоне быстрого роста цен, средняя розничная стоимость «Львовского 1715» наоборот снизилась, что отлично стимулировало его продажи. Во многом это снижение было обусловлено выгодными для потребителей предложениями упаковки. Но последующее быстрое повышение розничной цены «Львовского 1715» сразу же изменило тренд роста на негативный.

Бренд «Балтика», по нашей оценке, не увеличил продажи, однако сохранил свою долю рынка примерно на уровне 2015 года. Он остается вторым крупнейшим брендом в украинском портфеле компании. Внутри линейки в 2016 году продолжали увеличиваться вес сорта «…» и сокращаться «…».

Проблемным брендом, который внес заметный негативный вклад в сокращение доли рынка компании, стал «Арсенал». Его сорт «…» практически исчез с розничных полок к осени 2016 года. Оставшийся ключевой сорт «…» тоже заметно потерял в весе ввиду резко возросшей активности конкурентов в сегменте крепкого пива, в первую очередь бренда «…», недавно выпущенного Oasis CIS.

Зато в 2016 году продолжило набирать популярность необычное для украинского рынка пиво — «Минское Жигулевское». Его доля рынка стабилизировалась примерно на уровне …%. Благодаря позитивному имиджу товаров из Беларуси и дистанции с экономичными сортами, эта версия «Жигулевского» выглядит как интересный альтернативный продукт, что позволяет позиционировать ее в среднеценовом сегменте.

Одно из важных событий прошедшего сезона — резкое снижение цены титульного бренда Carlsberg. В начале 2016 года, когда цены на пиво начали быстро расти, его розничная стоимость наоборот упала примерно на … гривны за бутылку. Пиво Carlsberg стало стоить примерно столько же, сколько и «…», то есть бренд перешел из премиального сегмента в среднеценовой. Потребители положительно отреагировали на такой шаг и расширение дистрибуции, доля рынка бренда выросла в несколько раз и сегодня составляет примерно …% рынка.

По сути, Carlsberg теперь стал наиболее доступным среди заметных лицензионных брендов — конкурентом можно было бы назвать Carling от «Оболони», но он изначально позиционировался, как доступный бренд, его дистрибуция и уровень известности гораздо меньше.

Постепенно Carlsberg Group осваивает смежные с пивом группы напитков. Происходит это как за счет расширения дистрибуции и полочного пространства непивных категорий, так и за счет увеличения числа сортов.

В 2016 году объемы продаж безалкогольных напитков выросли примерно на …% и составили порядка … млн. дал. Доля безалкогольных напитков в общем объеме реализации выросла с … до …%, по нашей оценке. Практически весь объем продаж приходится на бренд «Квас Тарас», который быстро стал безусловным лидером на рынке кваса. Впрочем, выручка от реализации одного декалитра кваса почти … меньше, чем выручка от реализации пива (очищенная от НДС и акцизов). Поэтому развитие квасного направления в первую очередь связано со стремлением компенсировать падение продаж пива.

Также Carlsberg Group очень быстро освоила категорию сидра и заняла … этого рынка со своим ключевым брендом Somersby. Его розничная стоимость, как и отпускная цена, примерно на …% выше средней стоимости пива. В структуре продаж напитков компании доля сидра составляет уже порядка …% по нашей оценке.

AB InBev

По нашей оценке, в 2016 году производство пива AB InBev сокращалось немного медленнее рынка – на …%, до … млн. дал. Несмотря на негативную динамику, это все же лучший результат среди ведущей тройки. И это значительно лучше итогов четырех предыдущих лет, когда AB InBev стремительно теряла свои позиции. В 2016 году ее доля в общем объеме выпуска выросла на … п.п., до …%. Главной причиной изменения динамики, на наш взгляд, была брендинговая активность компании.

Благодаря наличию крупных лицензионных брендов в портфеле компании, ее средние розничные цены до сих пор заметно опережали конкурентов. Однако после весеннего скачка цен из-за роста акцизов, которому оказались подвержены все компании, AB InBev была более сдержанной, чем Carlsberg Group. Скорее траектория средних цен изменялась вместе с ценами меньших конкурентов — «Оболони» и Oasis. Сдерживание средних цен в основном происходило за счет доступных брендов.

Лидер украинского рынка – бренд «Черниговское», сегодня все еще формирует около … продаж AB InBev. Однако ухудшение позиций компании во многом было связано с зависимостью от «Черниговского», как и улучшение динамики в последние годы можно объяснить стабилизацией доли рынка бренда и уменьшением его веса.

До сих пор у потребителей падала лояльность к мейнстриму из-за постоянного размытия границ этого сегмента, например, брендом «Львовское». Экономические проблемы и обострившийся рационализм потребителей делали все более очевидным, что массовые крупные бренды целесообразно развивать не в среднеценовом, а дешевом сегменте. Как следствие, позиционирование брендов AB InBev сильно изменилось за короткий промежуток времени.

Важным событием для пивного рынка стал переход крупнейшего бренда из среднеценового в экономичный сегмент, который начал происходить еще в конце 2014 года. Точнее, значительно подешевел относительно среднеценовых брендов ключевой сорт — «Черниговское Светлое», на который в 2016 году приходится около …% украинского рынка. Он стал наиболее доступным в линейке AB InBev, и одним из наиболее доступных вообще на прилавках.

Этот процесс происходил за счет сдерживания цен на «Черниговское Светлое», в то время, как стоимость экономичных брендов компании быстро росла. Специальные сорта «Черниговского» стали стоить заметно дороже «Светлого» — их по прежнему можно отнести к мейнстриму. Но доля рынка «Белого», «Белой Ночи», «Крепкого» и других в совокупности составляет около …%, т.е. … меньше основного сорта.

Параллельно с трансформацией крупнейшего сорта, второй по объемам продаж бренд компании – «Рогань» становился более статусным и дорогим. Его цена относительно средних рыночных цен достигла своего пика весной 2015 года, а доля рынка составляла порядка …%. Но когда «Рогань» приблизилась к верхней границе экономичного сегмента, и средняя цена бренда превысила стоимость других массовых сортов, то доля рынка начала быстро снижаться. Это было вполне объяснимо даже не с точки зрения рационализма потребителей, а поскольку долгие годы «Рогань» позиционировалось как дешевое пиво, и у него сформировался соответствующий имидж.

Изменить негативную тенденцию AB InBev постаралась двумя путями – снизив розничную цену «Рогани» в конце 2015 года и проведя глубокий рестайлинг бренда, который при сохранении узнаваемости стал похож на пиво среднеценового сегмента. С мая 2016 года имидж и розничная стоимость бренда уже выглядят сбалансированными с учетом рыночных реалий. Доля рынка «Рогани» стабилизировалась примерно на …%.

Хотя AB InBev относительно 2015 года уступила позиции в экономичном и среднеценовом сегментах, но маржинальные бренды наоборот увеличили долю рынка.

Интерес к пиву Stropramen подогрела рекламная кампания о пражских легендах, которая сопровождалась выпуском лимитированной коллекции. Кроме того внимание потребителей привлекли новинки – пшеничный и темный сорта пива. За 2016 год доля рынка Stropramen выросла на … п.п. и сегодня составляет порядка …%.

Бренд Bud в 2016 году, похоже, достиг своей зрелости на украинском рынке. Его доля рынка быстро росла в конце 2015 года, увеличившись на … п.п. и достигнув примерно …%. Сегодня Bud – один из самых дорогих премиальных лицензионных брендов, поэтому такой результат можно считать хорошим.

Оболонь

По итогам 2016 года падение производства компании «Оболонь» замедлилось, но по-прежнему было существенно ниже, чему у конкурентов. Спад составил …%, примерно, до … млн. дал.

Затяжной спад можно рассматривать в двух аспектах – поставок на внутренний рынок и на экспорт. Если в 2014 году наибольшее влияние на негативную динамику оказывал запрет поставок в Россию, то с 2015 года основные проблемы «Оболони» были связаны с внутренним рынком. По нашей приблизительной оценке в 2016 году экспорт вырастет примерно на …%, до … млн. дал, а негативная динамика поставок на внутренний рынок чуть замедлится -…%, составив порядка … млн. дал.

С маркетинговой точки зрения сокращение продаж компании было последствием того, что она была постепенно вытеснена в экономичный сегмент. После того, как в него вошли массовые бренды конкурентов — «Львовское», «Черниговское», «Закарпатское» и пр., давление на «Оболонь» снова резко выросло. При этом отставание средних розничных цен «Оболони» от двух крупнейших игроков в течение 2016 года увеличивалось, и к осени разница составляла около … гривен за литр пива.

Сегодня структура основных продаж «Оболони» выглядит не очень сложно. Более … обеспечивает бренд «Оболонь», еще … приходится на бренд Zibert, порядка …% на «Жигулевское». На остальные бренды соответственно приходится примерно …% продаж.

Розничная стоимость всех трех основных брендов заметно ниже средних цен украинского пива. Их можно распределить по спектру экономичного сегмента, где на границе с мейнстримом расположен основной бренд, посредине позиционируется «Жигулевское» и в самом низу – бренд Zibert.

Как и положено для экономичного сегмента, колебания долей рынка брендов в основном зависели от динамики розничных цен относительно друг-друга и конкурентов. Быстрая потеря доли рынка началась еще летом 2015 года, когда компания попыталась синхронно поднять цены на три ключевых бренда, чтобы сохранить их позиционирование. Затем удалось стабилизировать долю рынка пива «Оболонь» и «Жигулевское», хотя она и сократилась относительно 2015 года. Происходило это за счет сдерживания розничной стоимости брендов в период подорожания пива после повышения акцизов. Однако доля рынка пива Zibert все равно продолжала сокращаться в течение 2016 года.

Не лучшим образом складывалась конкурентная ситуация и для крепкого пива «Десант», которого в начале 2015 года быстро начали теснить другие бренды крепкого пива, в том числе, быстр набравший популярность «Тетерев» от Oasis.

Oasis CIS

Продажи Oasis CIS («Перша приватна броварня») выросли на фоне общего негатива, и теперь можно говорить не о тройке, а о четверке лидеров рынка. По нашей приблизительной оценке, в 2016 году рост составил 14% почти до 19 млн. дал пива. При этом доля Oasis CIS в общем объеме выпуска увеличилась почти на 2 п.п. и составила 10.4%.

Рост продаж компании был достигнут благодаря быстрому укреплению позиций целого ряда брендов в различных ценовых сегментах – экономичном, среднеценовом и премиальном.

Основной прирост в объемном выражении обеспечил экономичный бренд «Закарпатское», который пару лет назад начали выводить на общенациональный уровень. Быстрый рост дистрибуции в восточном направлении, интерес к национальной тематике и довольно низкая цена позволили потеснить не только экономичные марки, но и обычные светлые массовые сорта. Не будет преувеличением сказать, что «Закарпатское» стало прорывным брендом 2015-2016 гг. на украинском рынке пива.

Быстро становится популярным сорт «Свежий Розлив», который заметно поддержал основную линейку, хотя и сделал основной бренд «ППБ» более экономичным. В 2016 году его доля рынка …и составила порядка …%.

Также продолжала расти доля рынка саббренд «Тетерев», который стал одним из наиболее популярных сортов в сегменте крепкого пива. Здесь давно не было ярких новинок и «ППБ» заметно отошла от существующих шаблонов. «Тетерев» быстро набирал вес в течение 2015 года, но и в 2016 году продолжался плавный рост доли рынка. Отбирал он ее у брендов «Арсенал» и «Десант».

В премиальном сегменте рынка компания обеспечила себе рост за счет лицензионного розлива Heineken, который стартовал в осенью 2015 года. До этого в течение нескольких лет Oasis был эксклюзивным дистрибутором бренда, который позиционировался в суперпремиальном сегменте. Лицензионная версия стала заметно доступнее и находится примерно в одной ценовой сегменте с пивом Stella Artois. Быстрый рост дистрибуции по всей Украине и известность бренда позволили Heineken практически мгновенно занять …% пивного рынка.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($25, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.