Переход Китая к “новой нормальной” реальности неожиданно остро отразился на пивоваренной отрасли. Стагнация, и затем падение рынка пива стали следствием динамичных социально-экономических изменений. Сформировался «двухскоростной» рынок, где растет роль среднего класса, но снижается вес главных потребителей пива — «синих воротничков». Сокращается приток и самих потребителей — демография перестала быть фактором роста. Наконец, пиво проигрывает конкуренцию другим алкогольным напиткам.

Впрочем, все эти проблемы имеют и позитивную сторону – происходят быстрая премиализация и усложнение пивного рынка. Компании улучшают продуктовый микс, развивают и создают новые точки роста. На волне вестернизации уверенно набирают вес международные бренды, импортное и крафтовое пиво. В этих условиях растет доля лидера рынка – CR Snow и международных компаний — AB InBev и Carlsberg Group.

Часть 1. Рынок пива – «идеальный шторм» или фундаментальные сдвиги?

Пиво и экономика

Рынок в цифрах

• Производство и продажи

• Цены и рынок пива в денежном выражении

• Сегментация рынка

Кто и сколько пьет пива в Китае?

• Как часто китайцы пьют пиво?

• Возраст и потребление пива

• Пол и потребление пива

• Доход и потребление пива

• Алкоголь и социальная адаптация

• Занятость и потребление пива

«Двухскоростной» рынок

• «Черный ящик» китайского рынка пива

• Почему Ван Юн теперь пьет меньше пива?

Вмешательство погоды

Место пива среди алкогольных напитков

• Много ли алкоголя пьют китайцы?

• Много ли пива пьют китайцы?

• Структура потребления алкоголя

• Пиво vs Ликеры – давление с двух сторон

Импортное пиво

Китайское крафтовое пиво

Выводы по 1 части

Часть 2. Новая реальность пивоваренных компаний

• Меньше, но дороже

• Экспансия продолжается

Ведущие производители и их бренды

• CR Snow

• Tsingtao Brewery

• AB InBev

• Yanjing Beer

• Carlsberg Group

Выводы по 2 части

Часть 1. Рынок пива – «идеальный шторм» или фундаментальные сдвиги?

Последние годы были непростым периодом для китайских пивоваров из-за перехода от стагнации к спаду отрасли. Посмотрим на ситуацию исторически, чтобы понять, когда начались изменения на китайском рынке пива.

Пиво и экономика

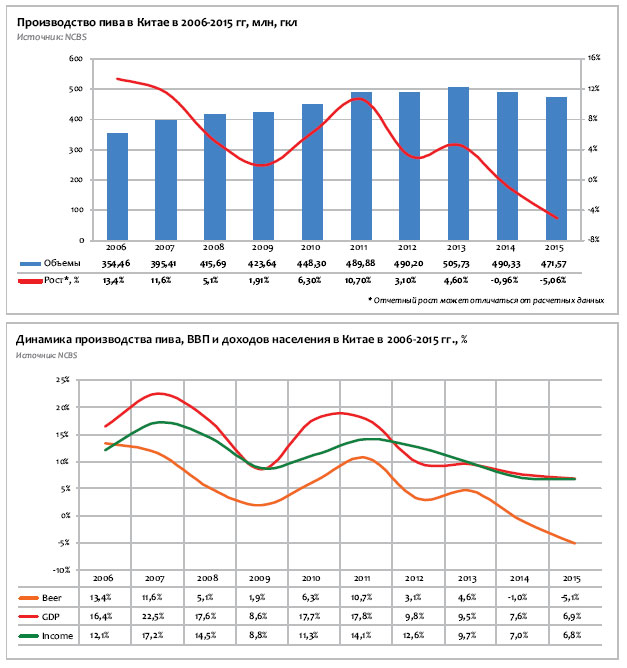

В течение 2007-2016 гг пивоваренная отрасль отражала происходящее в стране. Если посмотреть на динамику производства пива и ВВП, четко прослеживается взаимосвязь между ними.

Так, в период по 2007 год производство пива в Китае росло двузначными темпами. С кризисом 2008 года его динамика резко замедлилась, но потом также быстро восстановилась. Пивоваренная отрасль развивалась в соответствии с циклом китайской экономики.

Так, в период по 2007 год производство пива в Китае росло двузначными темпами. С кризисом 2008 года его динамика резко замедлилась, но потом также быстро восстановилась. Пивоваренная отрасль развивалась в соответствии с циклом китайской экономики.

Однако после пикового 2011 года динамика производства пива неожиданно ухудшилась. В отчетах компаний и бизнес-прессе приводились объективные причины — погода в третьем квартале 2012 была необычайно холодной и сырой. Но могла ли она оказать столь сильное влияние?

Сейчас уже видно, что спад в пивоваренной отрасли был неслучайным, связан с накоплением структурных социально-экономических проблем Китая и переходом к “new normal” реальности, которая сегодня так активно обсуждается в деловой прессе. Замедление роста ВВП отразилось на рынке пива.

Колебания уровня доходов населения считается основной причиной изменения потребительских предпочтений. Пиво для людей не является базовым товаром, продуктом первой необходимости. Исходя из этого, логично предположить, что снижение производства пива в первую очередь было вызвано уменьшением доходов граждан Китая.

Но если взглянуть на статистические данные об уровне жизни китайцев после 2011 года, то возникает противоречие. В отличие от ВВП очевидной взаимосвязи между официальными доходами и динамикой производства пива не было. Замедление темпов официальных доходов населения не было таким же резким, наоборот благосостояние людей продолжало медленнее, но расти.

Если рассматривать эту взаимосвязь на более коротком отрезке времени, а именно поквартально за 2014-2015, то зависимость тоже не прослеживается. Очевидно, что изменение уровня жизни населения (согласно официальной статистике) не было ключевым фактором влияния и в данном случае.

Некоторое улучшение динамики в 2013 году выбивается уже из контекста связи рынка пива с ВВП. А в 2014 году показатели пивоваров заметно ухудшились при том, что официальная динамика снижения темпов роста ВВП стала более плавной. Именно тогда в отрасли впервые произошел спад. С 2014 года оперативные месячные данные о производстве пива в основном были со знаком минус.

Таким образом, 2014 год действительно стал моментом, когда проблемы китайских пивоваров стали очевидны. Но уже 2012-2013 года выбивались из общего контекста последних четырех лет и стали переломными в бурном развитии пивоваренной отрасли.

Чтобы прояснить ситуацию, нужно выяснить фундаментальные причины изменений в потреблении пива и отделить от них локальные колебания.

Рынок в цифрах

Производство и продажи

Прежде чем говорить о данных, публикуемых в официальных отчетах National Bureau of Statistics of China (далее NBSC), обратим внимание на их особенность. Во-первых, они могут заметно изменяться при обновлении. Во-вторых, процентные значения динамики производства или продаж, рассчитанные на основе опубликованных объемов, могут заметно отличаться от публикуемых темпов роста/спада. К слову, существенные расхождения характерны не только для Китая, но и для соседних стран – например, Вьетнама или Индии.

Возможная причина изменений – это задержка поступления или обработки информации от предприятий. Возможно, информация сначала поступает от крупных производителей, а объемы мелких не учитываются в оперативных данных, и дополняются позже.

Поэтому можно либо пересчитывать данные самим, либо полагаться на официальные оценки роста/спада и находиться в официальной «системе координат», несмотря на очевидное расхождение цифр.

2015 год. Согласно официальным данным NBSC, в 2015 году выпуск пива снизился на 5.1%, до 471.57 млн. гкл.

Также NBSC публикует данные о продажах пива. Согласно официальным данным, они сократились на 0.7%, до 469.37 млн. гкл. В то же время расчетная оценка, показывает спад на 5.0%, так как в 2014 году продажи составляли 493.93 млн. гкл.

Кроме того, на основании данных о внешней торговле, мы можем рассчитать торговый баланс, который теоретически отражает размер внутреннего рынка (производство + импорт – экспорт).

Чтобы оценка не отличалась из-за обновления, мы пересчитали объемы производства за 2014 год с учетом свежих данных о динамике роста в 5.1%. Тогда итог торгового баланса в 2015 году сократится на 4.7%. Т.е. расчетное сокращение рынка было чуть лучше, чем сокращение производства из-за быстрого роста импортных поставок.

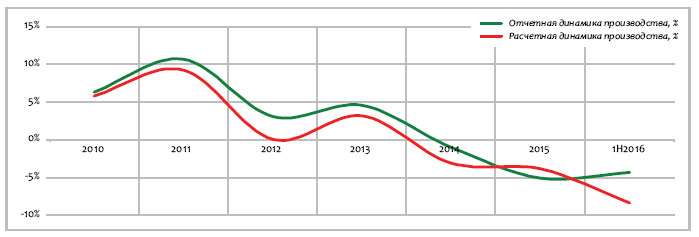

Первая половина 2016 года. В прошлом году спад не прекращался ни на один месяц, но наиболее глубоким он был в первой половине 2015 года. Потенциально это должно было привести к эффекту низкой базы и позитиву в первой половине 2016 года. Однако, согласно официальным данным NBSC, падение производства пива в Китае продолжается примерно прежними темпами. С января по июнь 2016 года спад составил 4.3%, что говорит о сохранении негативных факторов.

Если сравнивать оперативные данные 2016 года с объемами 2015, то расчетный спад производства будет вдвое больше – 8.4%. Такую разницу снова можно попробовать объяснить тем, что публикуемые оперативные данные не окончательные и затем будут дополнены. Поэтому и спад производства, рассчитанный при сопоставлении старых дополненных и новых оперативных данных, окажется заниженным.

Динамика рынка, рассчитанного как торговый баланс в первой половине 2016 года, составляет -4.1%, т.е. отражает продолжение быстрого роста импорта пива в Китай.

Цены и рынок пива в денежном выражении

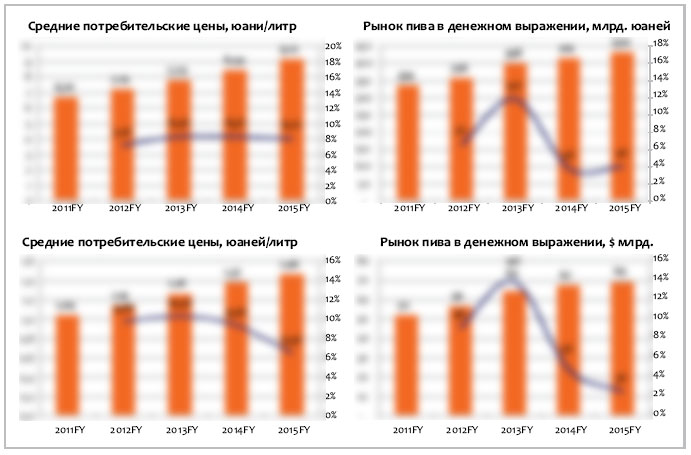

Согласно данным мониторинга по 36 крупнейшим городам Китая, в мае 2016 года по отношению к маю 2015 розничные цены на пиво в бутылке емкостью 650 мл выросли на …% до … юаней за литр. За тот же период средние цены на пиво в банке емкостью 350 мл снизились на …%, до … юаней за литр. При этом розничная стоимость пива в стеклобутылке росла достаточно равномерно, а на пиво в банке – сохранялась примерно на одном уровне в течение года.

Тем не менее, средневзвешенная розничная стоимость пива в 2015 году быстро росла в связи с тенденцией к премиализации рынка (см. следующую главу «Сегментация рынка»). По нашей расчетной оценке, она увеличилась на …%, до … юаней за литр пива, т.е. продолжала расти примерно прежними темпами.

Из-за девальвации юаня, рост стоимости пива в долларовом выражении составил …%, до $… за литр.

Рост стоимости реализованного пива вполне позволил компенсировать падение натуральных объемов. В денежном выражении рынок пива в 2015 году вырос на …%, и достиг … млрд. юаней, по нашей расчетной оценке. При пересчете в доллары, рынок вырос на …% до $… млрд.

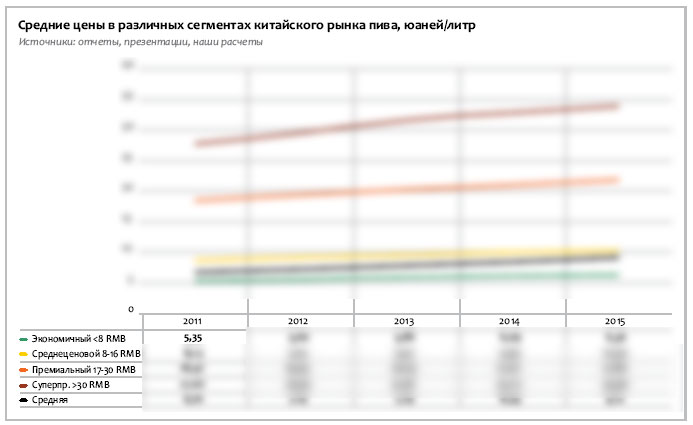

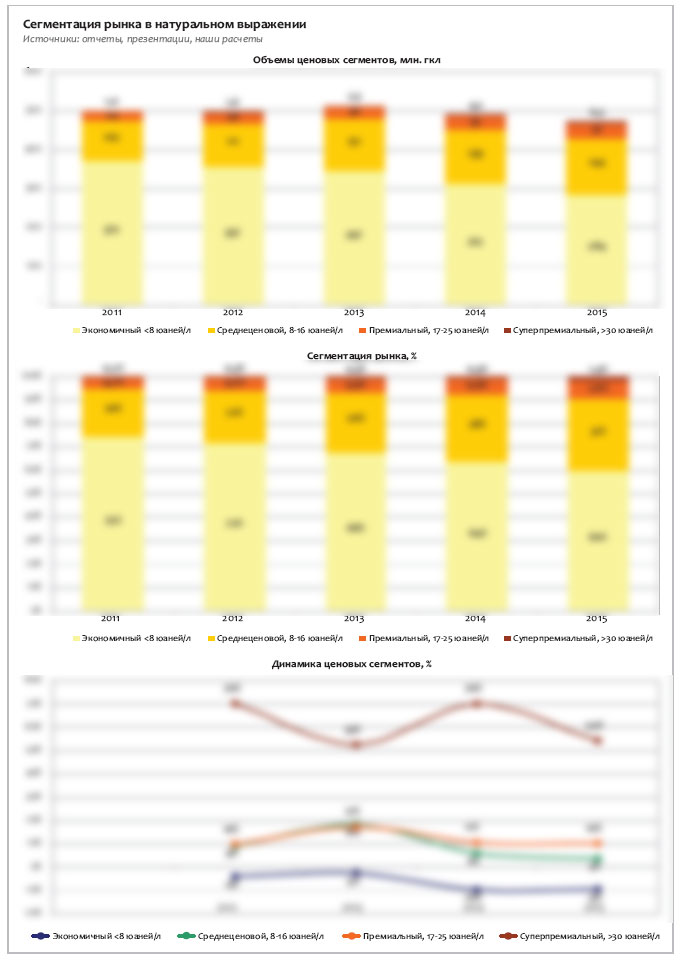

Сегментация рынка

По нашей оценке, основанной на данных производителей и исследовательских компаний, …% китайского рынка пива принадлежат к экономичному сегменту, т.е. сортам со средней розничной стоимостью менее … юаней за литр. В денежном выражении доля недорогого пива составляет …%. Экономичный сегмент быстро сокращается в натуральном выражении, чем полностью обуславливает падение китайского рынка пива. По нашей расчетной оценке, в 2015 году он сократился на …% в натуральном и …% в денежном выражении, т.е. темпы спада сохранились на уровне 2014 года.

Другие сегменты, для которых розничная цена пива превышала … юаней за литр, показали рост. Причем, существовала четкая зависимость темпов роста от стоимости пива. Средними темпами продолжали расти продажи среднеценовых китайских марок. В основном это происходило за счет перераспределения продаж различных сортов одних и тех же брендов. В частности, “драфтовое” или “свежее” пиво в бутылке продолжает отбирать долю у экономичных “обычных” сортов. Быстро росли продажи лицензионных международных брендов – Budweiser и Tuborg. Особенно отметилось импортное пиво, которое уже стало заметным драйвером роста рынка в денежном выражении.

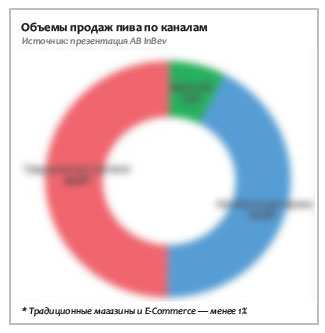

С точки зрения мест покупки и потребления пива сегодня китайский рынок разделен пополам. В on-trade сегменте, т.е. в заведениях HoReCa, выпивается примерно половина пива в натуральном выражении. В частности, согласно отчету AB InBev, в первой половине 2015 года около …% рынка приходится на рестораны различного масштаба и класса, и еще …% на «night life». Соответственно, оставшиеся …% продаж – это розница (off-trade).

С точки зрения мест покупки и потребления пива сегодня китайский рынок разделен пополам. В on-trade сегменте, т.е. в заведениях HoReCa, выпивается примерно половина пива в натуральном выражении. В частности, согласно отчету AB InBev, в первой половине 2015 года около …% рынка приходится на рестораны различного масштаба и класса, и еще …% на «night life». Соответственно, оставшиеся …% продаж – это розница (off-trade).

Среди каналов продаж пива, off-trade более всего пострадал от сокращения рынка. Так, в рознице объемы упали на …% относительно 1H2014. В on-trade ситуация была стабильна. В ресторанах был зафиксирован лишь небольшой спад, который составил …%. Ночные клубы на фоне других крупных каналов показали отличный рост — на …%.

Такая динамика продаж пива в E-Commerce связана с тем, что современные образованные и обеспеченные горожане все чаще предпочитают покупать пищевые продукты через интернет. Основные объемы пива реализуется в крупнейших онлайн-супермаркетах — Yihaodian, Tmall Global, JD. Нужно сказать, что пиво не является приоритетной категорией – чаще всего онлайн-покупатели «кладут в корзину» фрукты и молоко. Но по аналогии с супермаркетом, удобство выбора и легкость приобретения позволяют сформировать большой заказ из различных продуктов, в том числе и пива.

Развитие E-Commerce, открывает широкие перспективы для продажи дорогих сортов пива с низкой оборачиваемостью и будет способствовать дальнейшей премиализации рынка. Импортерам и крафтовым пивоварам легче развернуть свой ассортимент и договориться с онлайн-магазинами, чем поставить свой товар на полки супермаркетов. А покупателям дорогого пива можно быстро найти о нем информацию в сети, почитать отзывы.

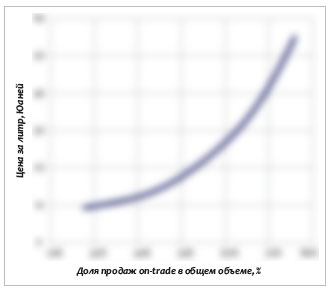

В денежном выражении on-trade сегмент заметно больше, чем off-trade, в связи с различной маржой продавца. Понятно, что наценка зависит от ценового сегмента, формата заведений, в которых реализуется пиво, и стиля потребления. Одно дело, когда пиво покупается чтобы запить еду в дешевом ресторанчике, другое – с целью провести время в ночном клубе. Можно указать лишь среднюю и примерную разницу. Так, в HoReCa стоимость массовых среднеценовых и экономичных сортов обычно на …% и более превышает цену в рознице. Лицензионное премиальное пиво, как правило, вдвое дороже чем в магазинах, а суперпремиальные бренды — втрое.

В денежном выражении on-trade сегмент заметно больше, чем off-trade, в связи с различной маржой продавца. Понятно, что наценка зависит от ценового сегмента, формата заведений, в которых реализуется пиво, и стиля потребления. Одно дело, когда пиво покупается чтобы запить еду в дешевом ресторанчике, другое – с целью провести время в ночном клубе. Можно указать лишь среднюю и примерную разницу. Так, в HoReCa стоимость массовых среднеценовых и экономичных сортов обычно на …% и более превышает цену в рознице. Лицензионное премиальное пиво, как правило, вдвое дороже чем в магазинах, а суперпремиальные бренды — втрое.

Сегодняшний быстрый рост продаж дорогого пива — не только заслуга HoReCa. Во многом он был обеспечен за счет современной розницы, которая стремиться компенсировать падение натуральных объемов за счет дорогого пива. Например, всего несколько лет назад главным каналом продаж импортного пива в Пекине были ночные клубы. Но сегодня импортные бренды легко найти в рознице.

Также существует явная зависимость доли продаж пива в HoReCa от его цены. Объясняется она просто – в компании других людей, во время публичного отдыха очень важно поддерживать свой статус и пить дорогое брендированное пиво. Импортное, премиальное лицензионное (а сегодня — и крафтовое пиво), по мнению многих китайцев, отражают современный западный стиль потребления, хороший вкус и позволяют позиционировать себя как успешного человека.

В то же время, когда мы говорим об on-trade сегменте, то в первую очередь речь идет не о разливном, а о бутылочном пиве. В Китае разливное пиво считается более свежим и вкусным, но его доля на рынке составляет всего 7%. А в общем объеме продаж on-trade доля пива составляет 15-20%.

Сравнительно небольшую распространенность разливного пива, прежде всего, можно объяснить высокой средней стоимостью – иногда в разы выше, чем бутылочного. Оборудование для розлива пива из кег недоступно большему количеству малых заведений HoReCa, которые торгуют недорогим пивом.

Сравнительно небольшую распространенность разливного пива, прежде всего, можно объяснить высокой средней стоимостью – иногда в разы выше, чем бутылочного. Оборудование для розлива пива из кег недоступно большему количеству малых заведений HoReCa, которые торгуют недорогим пивом.

Кроме того две большие проблемы это – обеспечение контроля за оборачиваемостью и сроком хранения кегового пива, а также обеспечение надежной логистики оборотной тары. Сложная и многоуровневая система сбыта – известная особенность китайского рынка.

Таким образом, перспективы продаж кегового пива пока скорее связаны с поиском пивоварами путей повышения валовой прибыли.

Хотя точные цифры по продажам баночного пива на китайском рынке отсутствуют, судя по отчетам компаний, оно очень активно вытесняет пиво в бутылке. Доля банки, по нашей оценке, уже превышает …%.

Кто и сколько пьет пива в Китае?

Чтобы выявить фундаментальные причины сокращения китайского рынка пива и особенно его дешевого сегмента, рассмотрим социальные факторы, которые влияют на объемы потребления пива. А затем проанализируем, как они могли измениться в последние годы.

Данные CHNS 2011 подготовлены в рамках международного совместного проекта Carolina Population Center at the University of North Carolina at Chapel Hill, National Institute of Nutrition and Food Safety, а также Центром контроля и предотвращения заболеваний Китая.

Как часто пьют пиво китайцы?

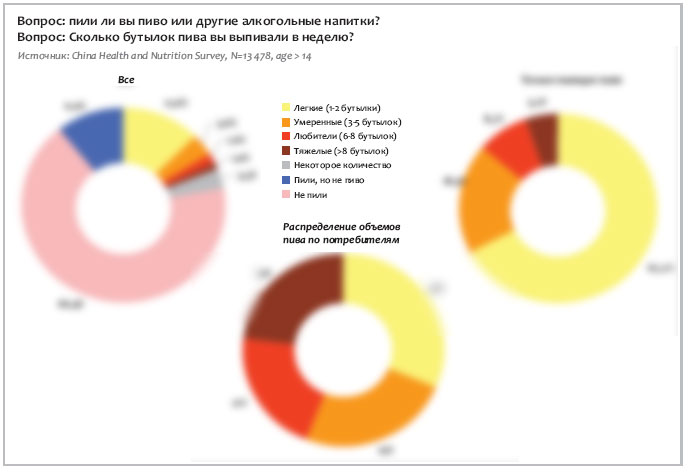

В ходе опроса 33.1% китайцев старше 14 лет ответили утвердительно на вопрос – «вы пили пиво или любые другие алкогольные напитки в течение предыдущего года?». Эта цифра, кажется заниженной из-за самоцензуры или по другим причинам.

Среди тех китайцев, кто употребляет алкогольные напитки, 2/3 сказали, что пили пиво. Они были разбиты на группы таким образом, чтобы объем выпитого был примерно равен *. Если исключить тех, кто не помнил — сколько пива он выпил, то окажется, что:

Среди тех китайцев, кто употребляет алкогольные напитки, 2/3 сказали, что пили пиво. Они были разбиты на группы таким образом, чтобы объем выпитого был примерно равен *. Если исключить тех, кто не помнил — сколько пива он выпил, то окажется, что:

* Очень большое число людей выпивающих 1-2 бутылки не позволили пропорционально разделить группы.

- …% людей в течение недели выпивают 1-2 бутылки. Назовем их «легкими» потребителями.

- …% людей в течение недели выпивают 3-5 бутылок. Назовем их «умеренными» потребителями.

- К группе «любителей» мы относим тех, кто за неделю выпили 6-8 бутылок пива. Таковых среди потребителей …%.

- К группе «тяжелых» относятся …% потребителей, выпившие более 8 бутылок пива за неделю.

В итоге выяснилось, что …% тяжелых потребителей выпивают …% всего объема потребляемого пива. А если исключить «легких» потребителей, то оставшаяся … выпивает …% пива. Эту наиболее пьющую … можно было бы назвать ядром и обращать на нее особое внимание при анализе потребления.

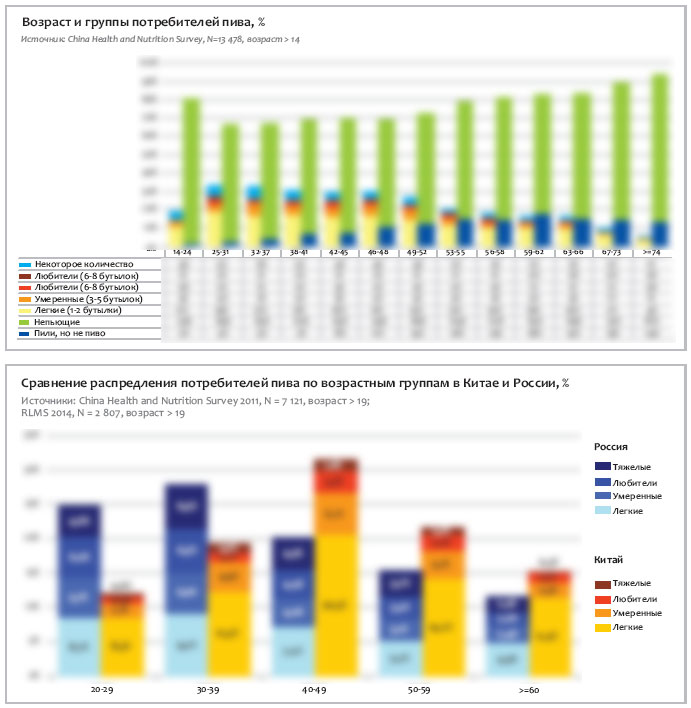

Возраст и потребление пива

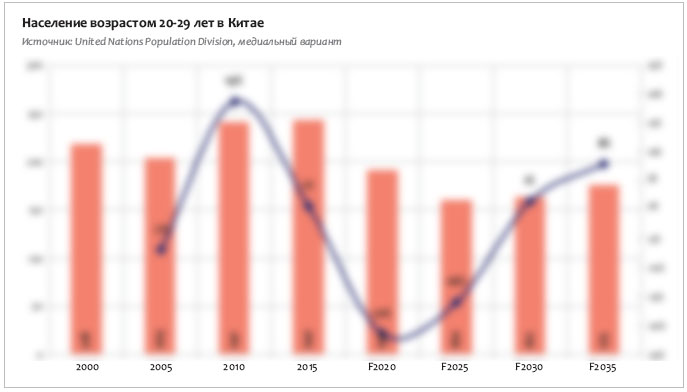

Одной из причин замедления роста и последующего спада рынка пива называют старение населения Китая. По оценке Worldometers, в 2016 году медиальный возраст в Китае составит 37.3 лет, хотя еще в 2000 году он был 30 лет. Это серьезное изменение, поскольку известно, что возраст оказывает большое влияние на объем потребления пива.

Максимальное число потребителей пива можно найти среди населения возрастом 20-50 лет *. То есть, среди молодых людей, которые заканчивают обучение и начинают работать, а также работающих взрослых людей. Но демографические изменения в Китае, серьезно затронули молодую группу 20-29 лет, которая пополняет ряды потребителей пива.

Максимальное число потребителей пива можно найти среди населения возрастом 20-50 лет *. То есть, среди молодых людей, которые заканчивают обучение и начинают работать, а также работающих взрослых людей. Но демографические изменения в Китае, серьезно затронули молодую группу 20-29 лет, которая пополняет ряды потребителей пива.

* Потребители были разбиты по возрасту таким образом, чтобы возрастные группы были примерно равны между собой по численности.

На основании данных United Nations Population Division можно увидеть, что в период с 2005 по 2010 год, когда рынок пива Китая рос наиболее быстрыми темпами, быстро росло и число людей возрастом 20-29 лет. Поскольку динамика их численности отставала в два раза, то можно сказать, что быстрый подъем рынка до 2010 года был наполовину обеспечен демографическим фактором.

Но примерно в 2012 году этот драйвер себя исчерпал, что мы и можем видеть по заметному замедлению роста рынка. Политика планирования семьи, которая была введена в Китае в 1970-х годах, привела к численному уменьшению молодой потребительской группы.

Таким образом, мы вряд ли можем надеяться на возобновление высоких темпов роста рынка пива даже при условии решения структурных проблем в экономике. Более того, в данный момент основная потребительская группа начинает быстро сокращаться. Следующее десятилетие по этой причине будет сложным для китайских пивоваров, которым придется задуматься о том, как удержать стареющих потребителей. Лишь к 2025 году негативный эффект себя исчерпает и ситуация начнет меняться к лучшему.

Впрочем, есть особенность, которая делает старение населения не столь драматичным. Можно говорить о некотором «плато», как в доле потребителей пива, так и объемах потребления на участке от 25 до 48 лет. В этом есть заметное различие с жителями других стран, например, России и Западной Европы, где выраженное сокращение числа потребителей и объема потребления начинается уже в 35 лет и далее резко падает с возрастом. Другими словами, в Китае пиво нельзя считать только молодежным напитком.

Данные о распределении непьющих, непьющих пиво и потребителей пива, в общем, характерны для любых стран, но тоже имеют свои особенности. Видно, что с возрастом быстро растет доля людей, которые хотя и не прочь иногда выпить, но очевидно, предпочитают пиву крепкий алкоголь. Эта доля в первую очередь растет за счет постепенного вовлечения непьющих.

Пол и потребление пива

Китайские женщины отличаются от европейских тем, что практически не пьют пиво. Согласно опросу, лишь …% из них употребляли его в сколь-нибудь заметных объемах. Для сравнения, в России вдвое больше доля женщин, пьющих пиво.

Китайские женщины отличаются от европейских тем, что практически не пьют пиво. Согласно опросу, лишь …% из них употребляли его в сколь-нибудь заметных объемах. Для сравнения, в России вдвое больше доля женщин, пьющих пиво.

По этой объективной причине, наша «пивная социология» практически полностью относится к мужскому полу. Здесь следует учитывать, что женщины в Китае вообще очень мало пьют или, по крайней мере, стараются это не афишировать, включая при опросе самоцензуру. Только …% из них сообщили о том, что потребляли алкоголь в течение года. Даже основные потребители вина, не говоря уже о крепких напитках – это мужчины. Хотя в последние годы у девушек растет интерес к слабоалкогольным бутилированным коктейлям, вину, а также специальным и премиальным сортам пива, которые продаются в HoReCa.

Доход и потребление пива

Четкую зависимость потребления алкоголя от уровня доходов (или благосостояния) показывают многие другие научные исследования, которые можно найти в медицинских журналах.

В этом своеобразном индикаторе благосостояния пиво занимает промежуточное положение между вином (напитком обеспеченных людей) и ликерами, которые пьют и многие совсем небогатые люди. Но если вынести за скобки людей, которые вообще ничего не зарабатывают, то по всем трем основным категориям напитков видна зависимость числа потребителей от размера доходов.

В потреблении ликеров есть своя особенность – наименее обеспеченная по доходам группа наиболее велика и включает довольно большой процент людей, пьющих много – более 30 liangs* в неделю. Поэтому, если смотреть не на число потребителей, а на зависимость общих объемов выпиваемого ликера от дохода, то мы увидим «провисание» между группами по доходам. И вообще, можно заметить, что в пересчете на объем зависимость «доход/потребление» сглаживается. В случае ликеров можно говорить небольшой разнице в распределении объемов по доходам.

Алкоголь и социальная адаптация

Благосостояние и успех крайне важны для китайцев. Видно четкую зависимость между группой по доходам и тем, как они смотрят на свою жизнь. В группе с высоким доходом только …% оценивают ее «плохо» или «очень плохо». А в группе с низким доходом – …%.

Между людьми, которые сказали, что они живут “неплохо”, “хорошо” и “очень хорошо” нет большой разницы в структуре и типах потребления пива – все пьют одинаково много. Однако те, кто живут «плохо» уже пьют заметно меньше, а живущие «очень плохо» очень часто предпочитают отказаться от алкоголя. К слову, примерно такую же картину мы увидим в потреблении ликера.

Ухудшение жизни, по отношению к прошлому году (т.е. динамическая оценка), однозначно стимулирует отказ от потребления пива. Это означает, что потеря доходов, ухудшение статуса или появление угрозы увольнения для больших групп людей могут существенно отражаться на рынке пива.

Рост, как числа потребителей, так и объемов потребления алкоголя для более обеспеченных китайцев связан не только с ростом доступности, но также более развитыми социальными связями. Алкоголь считается важным инструментом социальной коммуникации в китайской культуре. С древних времен по наше время умение пить считается полезным, а иногда и необходимым навыком в китайском обществе. Некоторые родители даже поощряют молодых людей в потреблении алкоголя, особенно юношей, которые начинают свою карьеру.

Здесь показательны исследования, которые проводились среди студентов различных социальных групп*. Более обеспеченные студенты с одной стороны пили больше, поскольку имели больше возможностей и средств. С другой стороны, они с детства осознают важность социальных связей для карьеры своих родителей. Умение пить становится важным навыком и ассоциируется с успешной жизнью. Кроме того, большую роль в потреблении алкоголя играет западная культура потребления и досуга, где молодежь пьет довольно много.

Здесь показательны исследования, которые проводились среди студентов различных социальных групп*. Более обеспеченные студенты с одной стороны пили больше, поскольку имели больше возможностей и средств. С другой стороны, они с детства осознают важность социальных связей для карьеры своих родителей. Умение пить становится важным навыком и ассоциируется с успешной жизнью. Кроме того, большую роль в потреблении алкоголя играет западная культура потребления и досуга, где молодежь пьет довольно много.

* Alcoholic beverage preferences and associated drinking patterns by socioeconomic status among high-school drinkers in three metropolises of China. Asia Pac J Clin Nutr. 2016;25(1):184-94. doi: 10.6133/apjcn.2016.25.1.20.

В другом исследовании*, студенты изначально не являясь активными потребителями, к окончанию обучения оказывались в разной степени склонны к употреблению алкоголя. Студенты старших курсов, которые были вовлечены в профессиональную деятельность во время летних каникул, пили больше.

* Drinking Patterns and the Association between Socio-Demographic Factors and Adolescents’ Alcohol Use in Three Metropolises in China. Int J Environ Res Public Health. 2015 Feb; 12(2): 2037–2053.

Как показано в следующей главе, употребление алкоголя во многом диктуется профессиональной необходимостью. Чем выше профессионализм или карьерная ступень человека, тем вероятнее, что он будет пить больше алкоголя (и пива).

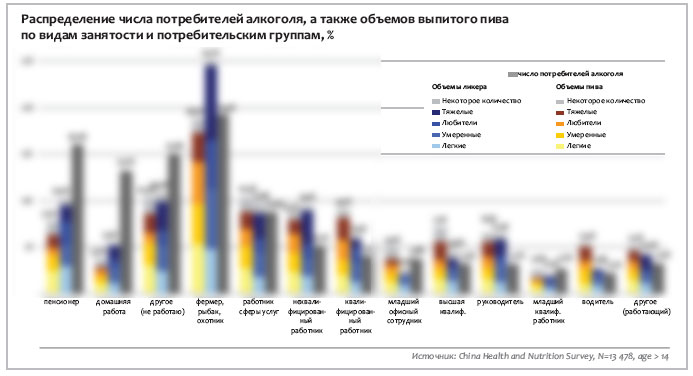

Занятость и потребление пива

Принадлежность к той или иной профессиональной группе существенно влияет на потребление пива. Так же как и отсутствие работы. Среди совершеннолетних опрошенных …% работающих людей выпивают …% всего потребляемого пива.

Причины такого распределения понятны. Неработающие люди – это преимущественно пенсионеры, и люди с низким доходом, основную часть которых составляют женщины, занимающиеся домашним хозяйством.

О том, что женщины в Китае не очень любят алкоголь (и пиво) мы уже говорили. Для пенсионеров мы видим вполне понятный отказ от алкоголя с возрастом, но при этом также выраженное смещение предпочтений в сторону крепких напитков. Одна из очевидных причин — пиво было далеко не так популярно во времена формирования привычек у старшего поколения. Для других категорий неработающих людей большую любовь к ликерам, чем к пиву, можно объяснить рациональным подходом к потреблению алкоголя из-за низких доходов, а иногда и склонностью к алкоголизму.

Примерно также на структуру потребления влияет рационализм небогатых сельских жителей, занятых в основном на фермах. Являясь крупнейшей по численности работающей группой (пятая часть опрошенного взрослого населения), фермеры выпивают непропорционально мало пива на фоне других групп. Их предпочтения явно смещены в сторону крепкого алкоголя, в том числе байцзю (см. главу «Пиво vs Ликеры»).

Низкоквалифицированные рабочие занимают промежуточное положение между профессиональными группами. Их средний уровень доходов выше, чем у фермеров, но все еще невысок. Они пьют довольно много пива, но структура потребления тяготеет к крепкому алкоголю.

Низкоквалифицированные рабочие занимают промежуточное положение между профессиональными группами. Их средний уровень доходов выше, чем у фермеров, но все еще невысок. Они пьют довольно много пива, но структура потребления тяготеет к крепкому алкоголю.

В сфере услуг занято много женщин, поэтому, несмотря на довольно большую численность группы, она вносит непропорционально меньший вклад в потребление алкоголя и пива в частности. Также сравнительно немного пьют младшие профессиональные кадры (учителя, медсестры и пр.).

Множество остальных профессиональных групп (см. таблицу) неплохо обеспечены ввиду их профессиональной или служебной иерархии. Их алкогольные предпочтения смещены в сторону пива. В совокупности на эти группы приходится всего …% взрослых людей и …% потребляемого пива. Очевидно, что они же являются основными потребителями премиального и импортного пива.

Как мы уже отметили, умение пить – важное качество для руководителя или чиновника, которое помогает ему в карьере. С учетом традиционной роли алкоголя для развития деловых и социальных связей, вполне понятно, почему руководители и опытные работники сильно выделяются среди других групп потребителей. За время бурного развития экономики и надувания инвестиционного пузыря сложилась целая культура корпоративов, банкетов, посещений ресторанов для проведения деловых переговоров.

Как мы уже отметили, умение пить – важное качество для руководителя или чиновника, которое помогает ему в карьере. С учетом традиционной роли алкоголя для развития деловых и социальных связей, вполне понятно, почему руководители и опытные работники сильно выделяются среди других групп потребителей. За время бурного развития экономики и надувания инвестиционного пузыря сложилась целая культура корпоративов, банкетов, посещений ресторанов для проведения деловых переговоров.

Однако в связи с трудностями перехода к “new normal” чиновникам, которые должны подавать моральный пример, не подобает вести себя вызывающе и тратить много средств на банкеты и алкоголь. Также понятно сокращение расходов у некоторых отраслей частного бизнеса.

«Двухскоростной» рынок

Быстрый рост продаж премиального пива и не менее быстрый спад для дешевого, невозможно объяснить только изменением предпочтений любителей пива. Ответ на вопрос — что же происходит, дают публикации The Boston Consulting Group о китайском рынке FMCG.

Несмотря на хорошо известное замедление экономики Китая, общие потребительские настроения все еще можно описывать с осторожным оптимизмом. Точнее, с осторожностью стоит говорить о нижнем сегменте потребительского рынка и с оптимизмом – о верхнем.

Другими словами, потребительский рынок Китая стал «двухскоростным». «Высокоскоростной» потребительский рынок* непропорционально вовлекает домохозяйства от среднего, до обеспеченного класса. По мере того, как «высокоскоростные» потребители будут улучшать свое благополучие, их домохозяйства, вероятно, будут ответственны за примерно …% рост потребления в период 2015-2020 гг. К слову, эти же потребители в основном формируют цифровое сообщество активных онлайн-покупателей, о которых мы писали выше.

* В частности, этот потребительский рынок включает верхний сегмент среднего класса и обеспеченные домохозяйства в крупных городах и мегаполисах чей месячный доход превышает 12 000 юаней или $1 900, а также средний, средний+ и обеспеченный классы в малых и средних городах, чей месячный доход превышает 8 000 юаней или $1 300. Хотя исследование было проведено до обвала рынка, его заключения остаются вполне релевантными.

Также обратим внимание на один вывод исследования BCG. Из-за того что компании сокращая производство также снизили затраты на оплату труда для большого числа производственных рабочих, пострадали продажи дешевого пива и лапши быстрого приготовления, традиционные покупатели которых — «синие воротнички». По оценке компании в 2015 году продажи лапши быстрого приготовления упали на …%.

Это объясняет связь между потреблением пива и изменением уровня ВВП на душу населения. Тем не менее, остается открытым вопрос, почему официальная динамика доходов остается достаточно стабильной?

Одна из причин – наличие в стране огромного социального класса — внутренних мигрантов, которые обладают огромным потребительским потенциалом. Они являются одними из основных потребителей недорогого пива, продажи которого в последнее годы быстро падают.

«Черный ящик» китайского рынка пива

«Огромный социальный класс» – не просто фигура речи, а признанный факт. В Китае по последним данным насчитывалось 274 млн. трудовых мигрантов – выходцев из сельской местности, которые едут в города сами, а иногда и с семьями, с целью найти работу.

Внутренние переселенцы составляют 19.4% всего населения Китая или 28.6% от его трудоспособной части (возрастом от 16 до 65 лет). То есть, четверть китайцев, обеспечивающих свои семьи, вынуждена зарабатывать на жизнь за пределами места постоянного проживания.

Социальная интеграция мигрантов в городскую среду ограничивается Хукоу (городская система регистрации). Обеспечивая строгий учет жителей городских и сельских районов, Хукоу не позволяет последним переезжать в города на ПМЖ. Как результат, около 40% населения крупных городов составляют «неофициальные» жители. При этом, Хукоу существенно ограничивает права мигрантов, не позволяя им получить равный с горожанами доступ к соцобеспечению, образованию, ряду услуг.

Таким образом, внутренние мигранты – наиболее мобильная категория рабочей силы, занятость которой не особенно ограничена социальной ответственностью работодателя и определятся ситуацией в экономике.

С одной стороны, мы видим данные о численности мигрантов и среднем уровне зарплат, которые публикует NBSC. С другой стороны, реальные доходы столь многочисленной категории работников невозможно адекватно учитывать в официальной статистике.

Дело в том, что из 274 млн. мигрантов только 23.1% участвуют в системе пенсионного страхования, то есть, официально трудоустроены. Остальные 76.9% мигрантов выполняют тяжелую работу и получают небольшую зарплату без оформленных надлежащим образом социальных гарантий и договоров.

Как известно, быстрый рост потребления пива в стране может быть достигнут, как минимум, при двух условиях – низком начальном уровне потребления и быстром росте доходов населения. Так и в Китае социальный «черный ящик» потребительского рынка, к которому можно отнести большинство мигрантов, сыграл большую роль в росте рынка пива.

Как известно, быстрый рост потребления пива в стране может быть достигнут, как минимум, при двух условиях – низком начальном уровне потребления и быстром росте доходов населения. Так и в Китае социальный «черный ящик» потребительского рынка, к которому можно отнести большинство мигрантов, сыграл большую роль в росте рынка пива.

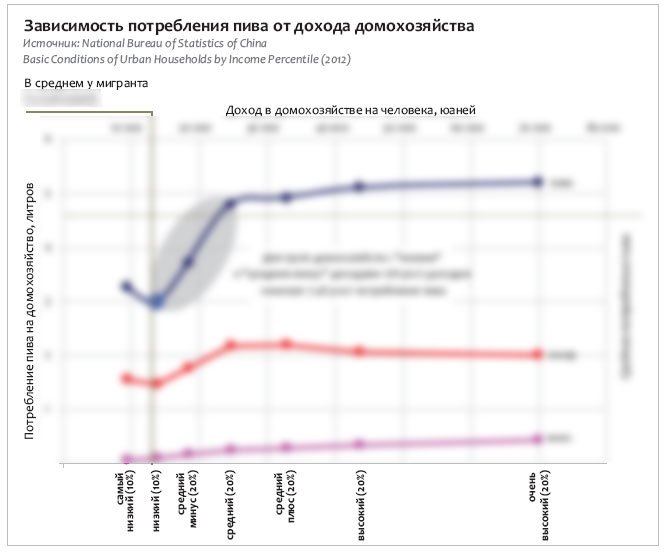

Чтобы лучше понять значение мигрантов, в первую очередь выясним связь между уровнями доходов и потребления пива. Для этого мы попробуем нарисовать социальный портрет типичного мигранта. Назовем его самым распространенным в Китае именем – Ван Юн.

Прежде всего, заметим, что Ван Юн — мужчина в возрасте 18-30 лет. Именно эта возрастная группа является наиболее пьющей. Ван Юн приехал из села, в котором у него, скорее всего, остались другие члены домохозяйства, которых нужно кормить. В среднем домохозяйство мигранта состоит из 2.86 человек, из которых работают 1.49.

За последнее десятилетие доходы Ван Юна очень выросли, позволяя ему приобретать все большее количество благ, помимо продуктов первой необходимости. Согласно статистическим данным, средний месячный доход рабочего мигранта в 2014 году составлял 2 864 юаня. Для сравнения, в 2011 эта цифра была 2 049 юаня, а в 2008 – 1 340 юаня.

В докладах NBSC есть данные, которые позволяют оценить зависимость потребления различных товаров от уровня дохода домохозяйства. По нашим подсчетам*, по уровню доходов на человека, Домохозяйство Ван Юна можно отнести к «низкодоходной» группе. Поскольку для этой группы пиво – одно из немногих доступных удовольствий, то при росте дохода домохозяйства на …%, Ван Юн будет пить на …% больше пива.

* Исходя из официального среднего уровня зарплат мигрантов и средней доли работающих членов домохозяйства.

Другими словами, именно та группа домохозяйств, которой соответствуют доходы мигрантов, наиболее динамично влияла на потребление пива по мере роста благосостояния людей.

Тем не менее, труд Ван Юна низкооплачиваемый, поэтому он очень чувствителен к изменению своих доходов. Кроме того, социальная незащищенность заставляет его откладывать на сбережения до 40% своего заработка (с возрастом Ван Юн становится все более рациональным).

Соотносить мигрантов с домохозяйствами может показаться не совсем корректным, хотя бы потому, что множество мигрантов живут отдельно от своих семей или ими не обзавелись. Но, как показывают многочисленные исследования, такая жизнь лишь повышает вероятность стать потребителем алкоголя и коррелирует с ростом объемов потребления, поскольку супруга обычно считается наиболее влиятельным социальным агентом.

В среде рабочих мигрантов проводились и специальные опросы о потреблении алкоголя. Они подтверждают, что Ван Юн совсем не против иногда выпить. Согласно исследованию*, проведенному Fudan University в Шанхае, процент пьющих среди мужчин-мигрантов разного возраста примерно одинаковый — алкоголь употребляют 54%, то есть, больше половины опрошенных.

* Анализ потребления алкоголя среди рабочих-мигрантов в Шанхае [J] Fudan University Journal of Medical Scince, 2015, 42 (01): 18-23.

Общественное питание для работников из сельской местности обычно не организуется. Из-за этого Ван Юн питается в основном кашей, лапшой и полуфабрикатами дома или в дешевых ресторанчиках, часто запивая все это пивом. Именно этот напиток является для него основным и наиболее доступным видом алкоголя, который можно пить даже за обедом.

Общественное питание для работников из сельской местности обычно не организуется. Из-за этого Ван Юн питается в основном кашей, лапшой и полуфабрикатами дома или в дешевых ресторанчиках, часто запивая все это пивом. Именно этот напиток является для него основным и наиболее доступным видом алкоголя, который можно пить даже за обедом.

Так, согласно данным исследования, …% пьющих мигрантов позволяли себе хотя бы раз в месяц выпить пиво, …% – крепкие спиртные напитки и …% – слабоалкогольную продукцию.

Если бы Ван Юн принадлежал к той небольшой группе мигрантов, которые хорошо зарабатывают (более 3 500 юаней), то вероятность потребления алкоголя была бы … больше, чем для бедного мигранта с заработком менее 1500 юаней.

Почему Ван Юн теперь пьет меньше пива?

Но как на доходах Ван Юна отразился ‘новому нормальному’ замедлению экономики?

Понятно, что из-за гендерной специфики род деятельности существенно влияет на уровень потребления алкоголя. Согласно опросам, среди мигрантов наибольший процент пьющих наблюдается среди занятых в строительстве, индустрии развлечений и производстве.

Посмотрим структуру распределения трудовых мигрантов по отраслям за 2015 год. Исходя из данных статистики, Ван Юн – вероятнее всего, мужчина со средним школьным образованием и работает он строителем или рабочим на фабрике.

Так, в секторе обрабатывающей промышленности и строительстве задействовано 56.6% из 274 млн. мигрантов. В других официальных публикациях приводились отдельные цифры, что в строительной отрасли занято 22% от общего числа мигрантов, а из четырех строителей трое — внутренние переселенцы.

Но именно строительство оказались наиболее чувствительным к структурным проблемам китайской экономики. Огромное количество обычных китайцев в период динамичного роста экономики стали инвесторами и внесли свой вклад в перегрев строительного рынка страны. Во время коррекции пострадали как покупатели акций, так и строительные компании.

В 2015 году рост инвестиций в жилищное строительство сократился в пять раз, до 2.9%. Площадь строительства сократилась на 16%. Разумеется, сокращение количества и размеров застройки влечет за собой уменьшение количества рабочих мест, которое в первую очередь затронет работающих без контракта. Также Министерство строительства Китая отмечало рост задолженности по оплате работникам-мигрантам. Такое положение дел отразилось на потреблении пива. Ван Юн, стал рациональнее относится к своим расходам.

Однако строители не единственные, чье материальное благосостояние оказалось под угрозой. Слабый мировой спрос продолжает негативно влиять на экспорт из Китая в 2015-2016 гг. несмотря на девальвацию юаня. Если бы Ван Юн работал в угольной или сталелитейной промышленности, его зарплата могла бы не только упасть из-за сокращения производства. Наш мигрант рискует попасть под сокращение, как и 15% (1.8 млн. человек) других работников этих отраслей, в рамках оптимизации мощностей. Как мы уже выяснили, перспектива остаться без работы включает режим потребительской экономии на алкоголе. Здесь уж точно не до пива.

Однако строители не единственные, чье материальное благосостояние оказалось под угрозой. Слабый мировой спрос продолжает негативно влиять на экспорт из Китая в 2015-2016 гг. несмотря на девальвацию юаня. Если бы Ван Юн работал в угольной или сталелитейной промышленности, его зарплата могла бы не только упасть из-за сокращения производства. Наш мигрант рискует попасть под сокращение, как и 15% (1.8 млн. человек) других работников этих отраслей, в рамках оптимизации мощностей. Как мы уже выяснили, перспектива остаться без работы включает режим потребительской экономии на алкоголе. Здесь уж точно не до пива.

Конечно, мы рассмотрели наиболее проблемные точки в экономике Китая и специфическую социальную группу — мигрантов. Рост сферы услуг и переориентация экономики на внутреннее потребление неплохо компенсируют негативные тенденции и поддерживают рост ВВП. Но мы видим, что снижение уровня доходов мигрантов могло стать ключевой причиной падения продаж пива за счет сокращения крупнейшего экономичного сегмента рынка.

Вмешательство погоды

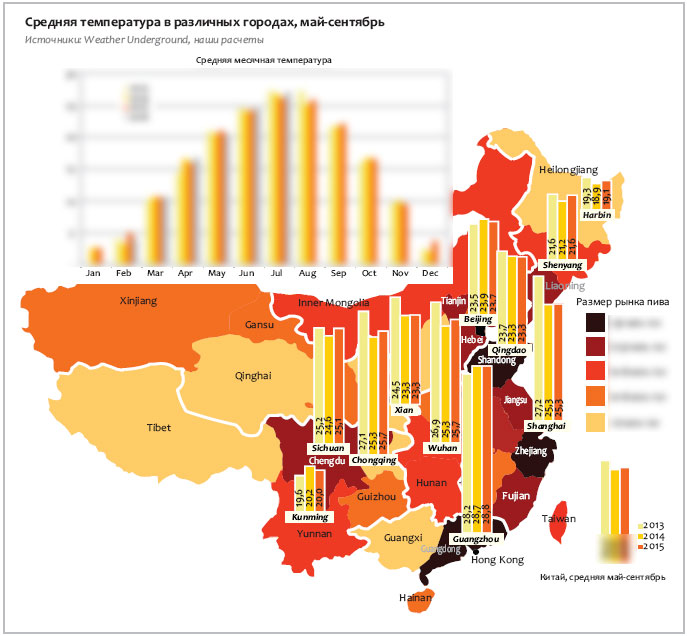

Объясняя причины снижения производства и продаж пива, в последние три года часто упоминают погоду, хотя понятно, что она не может быть постоянным негативным фактором. Накладывая температурные колебания на динамику производства с 2012 года*, можно сделать вывод, что если бы погода не внесла свои коррективы, то динамика была бы похожа на плавную кривую или даже прямую – постепенный переход от к роста, к стагнации и спаду.

* Для расчета температуры мы использовали архивные данные мониторинга погоды по 11 населенным пунктам, которые отражают общую ситуацию в стране.

Например, улучшение динамики в 2013 году выбивается из социально-экономического контекста и связи рынка пива с ВВП. Причина очевидна – необычно жаркое лето, которое побило температурные рекорды.

В 2015 году погода скорее благоприятствовала продажам пивоваров. В среднем по стране, июль был немного прохладнее, чем в 2014 году, зато другие месяцы сезона продаж были жарче. С точки зрения погоды, эффект базы 2015 года можно считать нейтральным или умеренно отрицательным.

Однако сезон 2016 года начался не очень хорошо, а на конец июля можно говорить о выраженном отрицательном эффекте не только для продаж пива, но и для экономики страны в целом. В этом году было важно не число дождливых дней, а количество осадков.

В июле 2016 года небывало сильные и затяжные дожди стали причиной мощных наводнений в центральных и восточных регионах Китая. Тяжелее всего пришлось жителям провинции Хэбэй. Сильные дожди не успели серьезно отразиться на производстве и продажах пива в первом полугодии 2016 года, но должны существенно повлиять на результаты пивоваров во второй половине года.

Место пива среди алкогольных напитков

Много ли алкоголя пьют китайцы?

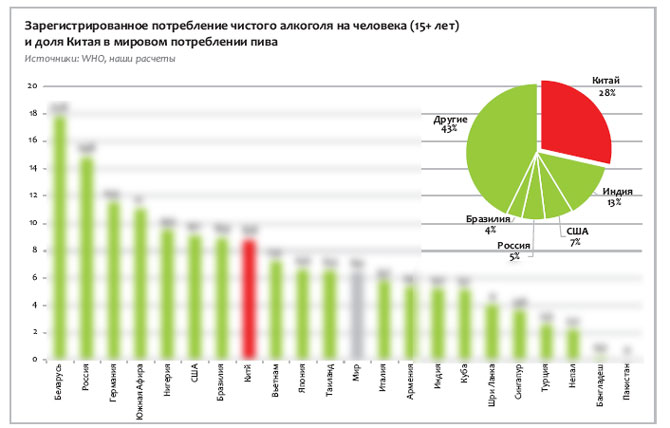

По данным WHO в Китае 44% людей старше 15 лет употребляют алкоголь. Как видим, доля пьющих людей в Китае немного превышает среднемировые 37%, но отстает от США и европейских стран.

При этом, если пересчитать потребляемые алкогольные напитки в чистый спирт, то Китай с 8.8 литрами на человека в год заметно опередит соседние крупные страны – Вьетнам (7.2 л/чел), Японию (6.6), Таиланд (6.5) и Индию (5.2).

Например, в Японии сравнительно большое количество людей потребляют небольшое количество алкоголя, а в Индии – небольшое число людей пьют довольно много. Китай занимает среднее положение как по числу пьющих, так и по их нормам потребления, и близок в этом отношении к Вьетнаму. Такое соотношение дает опережение как среднемирового, так и среднеазиатского показателя потребления алкоголя.

С учетом численности населения, Китай уверенно занимает первое место по объемам потребления алкоголя в мире с долей 28%.

Много ли пива пьют китайцы?

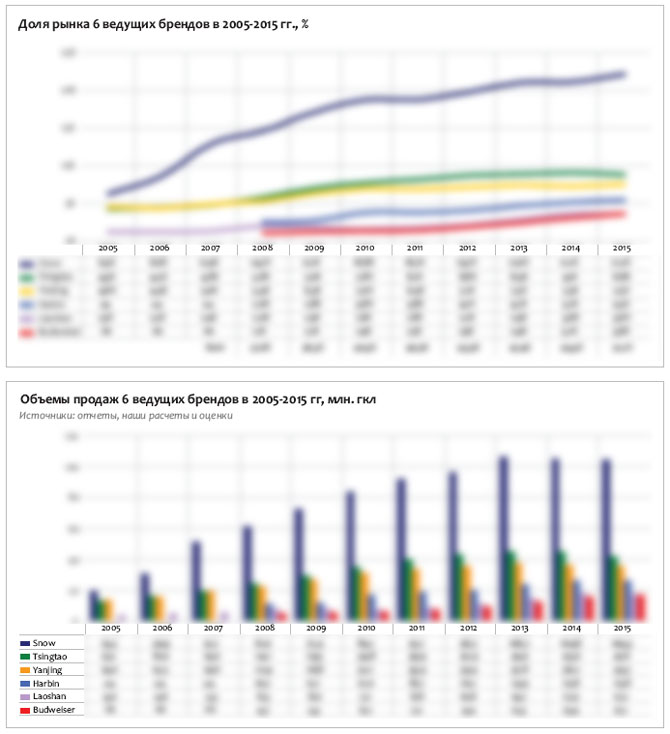

C 2002 года Китай занимает первое место в мире по объемам выпуска пива. Китай быстро набирал вес до 2013 года, когда на него уже приходилось 25.6% глобального рынка пива, но затем его доля начала снижаться, и по итогам 2015 составила порядка …%.

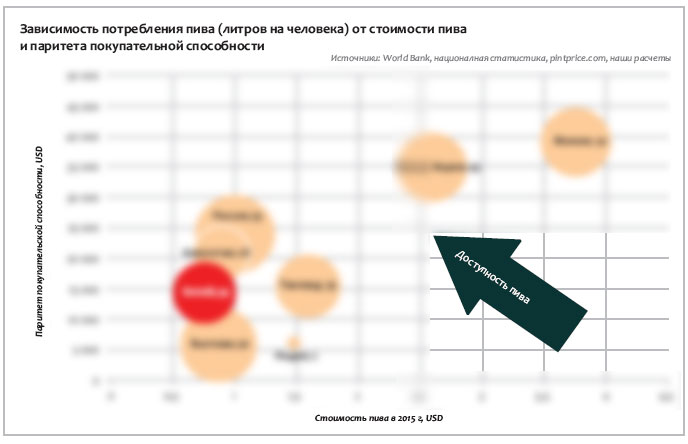

Потребление пива на человека в 2015 году составило 36 литров. Если сравнивать Китай с соседними странами, этот объем можно считать нормальным. Больше пива пили более обеспеченные жители Японии, Южной Кореи и России. Правда и платили они за него больше. При этом в Азии можно найти пример сопоставимых объемов потребления при гораздо меньшем уровне ВВП на человека – Вьетнам. Или меньшего потребления, чем в Китае при большем ВВП на человека — Казахстан.

Очевидно, что сравнительно высокий уровень потребления пива китайцами связан с очень низкой его ценой и доступностью. В этом смысле антиподом Китая и большинства других азиатских стран остается Индия, где из-за низкого уровня жизни и очень высокой цены пива его потребление составляет всего 2 л на человека.

Структура потребления алкоголя

Колебания внутри структуры потребления алкогольных напитков происходят на фоне замедления абсолютных объемов производства. По официальным данным, в 2015 году их выпуск уменьшился на …%, до … млн. гл*, в первую очередь за счет пива.

* Если не считать производство спирта.

В структуре производства алкоголя на пиво приходится …%. При этом, китайцы пока не распробовали вино. Но если потребление пива снижается, что тогда пьют те, кто от него отказываются?

В 2016 году различные отрасли продолжили развиваться в том же направлении, что и в 2015 году. Согласно предварительным данным, производство пива упало, зато производство ликеров и вина выросло.

В пересчете на чистый алкоголь пиво занимает второе место в структуре производства алкогольных напитков. В 2015 доля чистого алкоголя, содержащегося в пиве, составила …% от общего объема, в вине – …%. Более … составляет ликер.

В пересчете на чистый алкоголь пиво занимает второе место в структуре производства алкогольных напитков. В 2015 доля чистого алкоголя, содержащегося в пиве, составила …% от общего объема, в вине – …%. Более … составляет ликер.

Рост потребления чистого алкоголя на фоне изменения структуры потребления напитков в пользу крепкого алкоголя происходил на протяжении последних 10 лет. И такая ситуация характерна именно для Китая (и некоторых других стран Азии).

Например, в России с 2008 начался спад общего потребления алкоголя. Но до этого времени, в период быстрого роста экономики, пиво активно вытесняло крепкий алкоголь с рынка. В Китае, рост благосостояния населения привел к обратному эффекту

Пиво vs Ликеры – давление с двух сторон

Увеличения доли крепких алкогольных напитков (и ее уменьшения для пива) были особенно заметны в непростой для китайской экономики 2009 год и в последнее время, которое тоже нельзя назвать простым. Как мы выяснили на основании данных CHNS, в неблагополучных условиях любители пива более чувствительны, чем любители ликеров.

Но также мы выяснили, что одним из постоянных драйверов роста удельного веса крепкого алкоголя является старение нации, и, как результат, увеличение людей среднего и старшего возраста, которые переходят в основную массу потребителей ликеров. Здесь стоит учесть, что с точки зрения замещения объемов выпитого чистого алкоголя, потребление напитка крепостью 40° компенсирует восьмикратное сокращение потребления пива, а крепость китайского алкоголя часто превышает 60°.

Согласно исследованиям, проведенным Nielsen Media Research, основными потребителями ликеров является категория людей в возрасте 35-45 лет, принадлежащих к среднему классу. Наиболее популярны дорогие ликеры. В то же время потребление дешевых ликеров становится важным двигателем алкогольной индустрии.

Впрочем, рынку элитного алкоголя несколько лет назад был нанесен большой удар. Ввиду замедления темпов развития экономики власти объявили войну коррупции, алкоголизму и роскошному образу жизни. При этом самое пристальное внимание уделялось чиновникам и служащим госсектора.

Впрочем, рынку элитного алкоголя несколько лет назад был нанесен большой удар. Ввиду замедления темпов развития экономики власти объявили войну коррупции, алкоголизму и роскошному образу жизни. При этом самое пристальное внимание уделялось чиновникам и служащим госсектора.

Однако, рынок крепкого элитного алкоголя ориентируется не только на чиновников и обеспеченных немолодых людей. Элитный алкоголь конкурирует с пивом также за счет формирования лояльного молодого поколения обеспеченных потребителей. Высокая цена и клубный стиль потребления элитного алкоголя, резко контрастируют с ценой и стилем потребления пива.

На другом полюсе рынка крепкого алкоголя с пивом конкурирует байдзю. Этот традиционный напиток особенно широко распространен сельской местности. Спектр вкусовых оттенков, и цены байдзю очень широк, так как его получают путем дистилляции из разного сырья.

Согласно социальным исследованиям и опросам, на байдзю приходится …% потребляемого алкоголя в Китае. Эта цифра противоречит статистическим данным о доле ликеров …% в целом. Но дело в том, что байдзю часто производится и распространяется неформально.

Согласно социальным исследованиям и опросам, на байдзю приходится …% потребляемого алкоголя в Китае. Эта цифра противоречит статистическим данным о доле ликеров …% в целом. Но дело в том, что байдзю часто производится и распространяется неформально.

В 2015 году официальные темпы продаж байдзю замедлись, но оставались высокими на фоне пива. При этом фокус производителей смещается на дорогие сорта напитка. Однако данные о продажах далеко не полностью отражают потребление в деревенских регионах, где байдзю – основной алкогольный напиток.

Байдзю считается полезным для здоровья и коммуникации, если его пить в небольших количествах (часто во время еды). Согласно исследованиям* …% потребителей алкоголя в деревне пьют байдзю, …% пьют пиво и …% — коммерческие крепкие алкогольные напитки.

* Traditional grain alcohol (байдзю) production and use in rural central China: implications for public health. BMC Public Health, 15, Art No 1261, 11pp.

Стареющее население переключает свое внимание на ликер. А что же выбирают молодые люди, которые хотят приобрести алкоголь?

По словам директора Nielsen China, Фан Иджин, сейчас потребительское поведение меняется, поэтому для пивоваров очень важно привлечь внимание молодого контингента 20-25 лет, который только знакомится с алкоголем и по традиции все еще начинает с пива.

Потребление коктейлей и других алкогольных напитков становится отличительной чертой китайской молодежи. Коктейли (в особенности бренд RIO) стали модными алкогольными напитками. Реклама на телевидении и яркая современная упаковка подогревают этот образ. Кроме того коктейли вовлекают в потребление алкоголя молодых девушек, которые не стали бы пить пиво.

Потребление коктейлей и других алкогольных напитков становится отличительной чертой китайской молодежи. Коктейли (в особенности бренд RIO) стали модными алкогольными напитками. Реклама на телевидении и яркая современная упаковка подогревают этот образ. Кроме того коктейли вовлекают в потребление алкоголя молодых девушек, которые не стали бы пить пиво.

Быстрый рост категории отражают и статистические отчеты – в 2013 году доля «остальных» алкогольных напитков составляла …%, а в 2015 – …% от общего объема. Ежегодный прирост категории составлял …%, по словам производителей.

Пивоваренные компании в свою очередь стремятся удовлетворить возрастающий спрос на слабоалкогольную продукцию и заполнить свободную непивную нишу на рынке, компенсировав тем самым потери от снижения производства основной продукции. Это хорошо способствуют росту объемов производства коктейлей и увеличению их доли в общей структуре алкоголя.

Пивоваренные компании в свою очередь стремятся удовлетворить возрастающий спрос на слабоалкогольную продукцию и заполнить свободную непивную нишу на рынке, компенсировав тем самым потери от снижения производства основной продукции. Это хорошо способствуют росту объемов производства коктейлей и увеличению их доли в общей структуре алкоголя.

Лидер мирового пивоварения, компания AB InBev тоже поддержала коктейльный мейнстрим в Китае, и в январе 2016 представил два новых вида напитков – Charm Night (MixxTail) и JA Apple wine (Johnny Appleseed Cider). Если первый напиток – это алкогольный коктейль, рассчитанный на молодежь и продажу в ночных клубах, то с помощью сидра компания намерена охватить такие категории потребителей, как молодежь и женщины Китая.

Импортное пиво

До 2012 года импортный сегмент был микроскопическим, составляя около …% рынка. Его расцвет начался одновременно с замедлением развития национальных производителей пива. Популярность импортных брендов росла как следствие мощной тенденции премиализации рынка.

Приведем несколько основных цифр.

В 2015 году объем импорта вырос на …%, до … млн литров. При этом выручка импортеров выросла на …%, до $… млн. Исходя из объемов поставок, доля рынка импорта в натуральном выражении выросла примерно на … п.п., до …%. Темпы роста импортных поставок остаются высокими, но замедляются.

По итогам 2016 года доля рынка импорта может вырасти на … п.п., до …% в натуральном выражении. Она может достигнуть …% к 2020 году с учетом существующих трендов. Здесь следует учитывать, что почти половину импорта составляют бренды национальных компаний, владельцы которых вряд ли начнут варить пиво на территории Китая. И даже, если говорить о транснациональных компаниях, то вряд ли они решатся полностью перейти на локальное лицензионное производство в ближайшие годы.

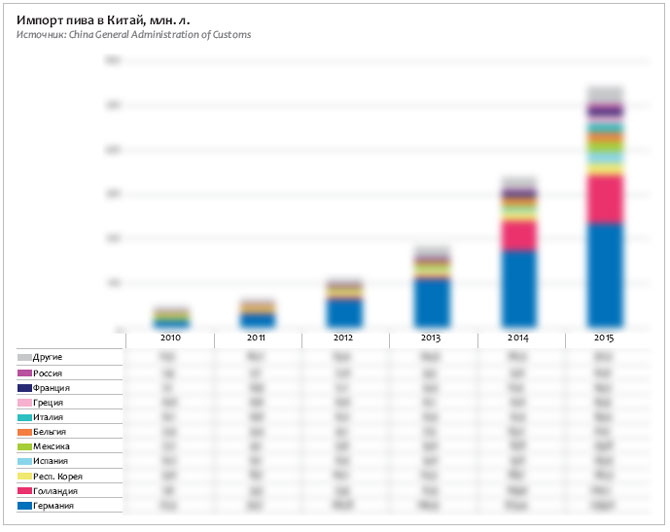

Как правило, импортное пиво относится к суперпемиальному сегменту (пиво ценой более 30 юаней за литр) и формирует большую его часть. Расчетный объем рынка импортного пива в денежном выражении примерно можно оценить в … млрд. юаней или $… млрд. Основным торговым партнером остается Германия, которая увеличила в 2015 году поставки пива на …%, до … млн. л. Однако вес Германии снижается.

Заметим, что и для самой Германии Китай быстро становится одним из ключевых направлений экспорта. Еще 6 лет назад его доля в структуре экспортных поставок немецких пивоваров составляла …%, а сегодня уже – …%. И это несмотря на то, что из-за больших расходов на логистику, особых требований к маркировке, сложностей в организации работы, немецкое пиво оказывается довольно дорогим для китайцев. Его средняя таможенная стоимость составляет примерно $… за литр, в то время как для стран ЕС средняя стоимость составляла $… в 2015 году.

Сам по себе факт происхождения пива из Германии уже подчеркивает его качество и статус, поэтому в крупных городах спектр предлагаемых немецких сортов довольно широк, как по вкусу, так и по цене.

В состав основных поставщиков немецкого пива в Китай входят компании, которые традиционно ориентируются на экспорт. Крупнейшая из них, конечно же, Paulaner Brauerei, но в Китае также сильны позиции Brauerei Kaiserdom, благодаря хорошей дистрибуции и сравнительно низкой цене пива. Также, используя национальную систему сбыта, AB InBev активно продвигает свой основной немецкий бренд — Lowenbrau.

Помимо Franziskaner, Oettinger, Kostritzer и прочих хорошо известных в Германии и мире брендов, также можно найти локализованные сорта в особой упаковке или даже специально произведенные для Китая дешевые импортные марки.

Помимо Franziskaner, Oettinger, Kostritzer и прочих хорошо известных в Германии и мире брендов, также можно найти локализованные сорта в особой упаковке или даже специально произведенные для Китая дешевые импортные марки.

Остальные страны мира, если рассматривать их вместе, резко увеличили импорт в Китай. Большой вклад вносят глобальные пивоваренные компании. Например, в китайский портфель AB InBev входят бельгийский Hoegaarden и мексиканская Corona.

Растут продажи недорогого пива — российской “Балтики” и южнокорейских пивоваренных компаний. В то же время все большую роль играют множество торговых компаний из ЕС, которые перепродают пиво и поддерживают здоровую конкуренцию.

Как мы отмечали выше, несколько лет назад основным каналом реализации импортного пива были ночные клубы и дорогие рестораны. Однако рост сегмента во много происходит за счет розничных форматов. Потребители видят импортное пиво на лучших полках супермаркетов. Для них маржа при продаже импортного пива намного выше, чем китайского. Свой вклад также вносит E-commerce. Растут продажи импортного пива в кегах.

В супермаркетах можно найти десятки дорогих, хорошо известных импортных брендов. Цена за банку емкостью 0.3 л может варьироваться с … до … юаней, а пол-литровая бутылка импортного пива обычно стоит …-… юаней. Например, весной 2016 года в супермаркете Beijing Century, расположенным за третьей кольцевой дорогой Пекина, цена немецкого Kostritzer составляла … юаней за 0.5 л, а бельгийского Hoegaarden – … юаней за 0.3 л. Импортное пиво, как правило, на …-…% дороже китайских премиальных брендов. Например, тот же объем Tsingdao стоит … юаня.

Китайское крафтовое пиво

Обеспеченные представители “Нового Китая”, все чаще предпочитают купить бутылочку-другую пива с особым качеством, вкусом и бэкграундом, игнорируя массовый продукт. Правда, многие китайцы уверенны, что только импортное пиво может быть качественным и подчеркивает их статус. Но, как показывает опыт многих других стран, быстрый рост популярности импортного пива – это предпосылка для развития крафтового сегмента и малого пивоварения.

Еще совсем недавно – на этапе бурного развития рынка – происходило сокращение числа небольших пивоварен. Мощные финансовые вливания, государственная поддержка, низкая себестоимость и передовые маркетинговые технологии крупных компаний не оставляли шансов маленьким региональным производителям. Тогда они играли на одном рыночном поле low-margin регионального пива со скучным пустым вкусом.

Процесс захвата рынка крупными компаниями хорошо отражает статистика числа пивоваренных производств. В 1996 году в Китае насчитывалось … пивоварня. Но азиатский финансовый кризис 1997-1998 гг. привел к быстрому сокращению их количества – в 2002 году осталось немногим более … производств.

Консолидация рынка неминуемо привела бы к дальнейшему сокращению числа производств, если бы не появление минипивоварен. Этот тренд возник примерно в 2008 году, когда на китайском рынке уже оставалось … производителей пива, согласно официальным данным. Но уже через несколько лет в крупных китайских городах можно было насчитать несколько десятков новых минипивоварен. А к концу 2015 года число малых производств увеличилось примерно до … и продолжило быстро расти.

Розничная цена крафтового пива обычно превышает … юаней за бокал, то есть соответствует суперпремиальному сегменту китайского рынка.

Согласно отчету Hai Tong Securities, рынок крафтового пива в Китае быстро растет, валовая рентабельность и рентабельность по чистой прибыли в этом секторе составляют … и …%, соответственно. Эти показатели гораздо выше, чем у производителей обычного тарированного пива.

Сегодня крафтовое пивоварение бурно развивается в мегаполисах, таких как Чунцин, Пекин, Шанхай и Тяньцзинь. Однако развитие крафтового пивоварения не менее перспективно в крупных и средних городах Китая практически в каждой провинции.

В Пекине наиболее популярны минипивоварни Panda, Cow Beer Hall; а в Шанхае хорошо известны Boxing Cat, Tap House Workshop, и паб Wuhan No. 18. Также любовь китайских любителей крафта заслужили High Master в Нанкине, Fung Rudder и Chengdu в Чунцине, как и некоторые другие бренды. Даже такие особые регионы, как Тибет и Нинся имеют собственные крафтовые пивоварни.

Сегодняшняя палитра сортов китайских крафтовых пивоваров не уступает их коллегам из США, что соответствует волне вестернизации. Но в стремлении быть оригинальными и движимые творческим импульсом местные пивовары также начинают варить пиво в собственном китайском стиле и особыми национальными ингредиентами.

Сегодняшняя палитра сортов китайских крафтовых пивоваров не уступает их коллегам из США, что соответствует волне вестернизации. Но в стремлении быть оригинальными и движимые творческим импульсом местные пивовары также начинают варить пиво в собственном китайском стиле и особыми национальными ингредиентами.

Быстрому росту продаж крафтового пива способствует появление множества баров и ресторанов в западном стиле, некоторые из которых специализируются на продаже крафтового пива. На них и делают главную ставку владельцы минипивоварен. Большая часть крафтового пива разливается в кеги и не реализуется в розницу.

Помимо рыночных факторов рост числа крафтовых пивоваров резонно связан с лидерством страны на мировом рынке пивоваренного оборудования.

Крупнейшим рынком сбыта китайских производителей минипивзаводов была Восточная Европа, которая недавно пережила бум малого пивоварения. Однако девальвация национальных валют по отношению к юаню, которая произошла в последние годы, очевидно, вынуждает китайских поставщиков искать возможности роста на внутреннем рынке. За десятилетие конкуренции с известными европейскими производителями минипивоварен китайские предприятия освоили необходимые технологии и ноу-хау и способны производить неплохое оборудование.

Интерес к крафтовому пиву заметно возрастает в Китае. Однако, эта отрасль еще только развивается из-за низкого уровня понимания, что такое крафтовое пиво. К тому же в условиях падения рынка, крафтовые пивовары столкнуться с конкуренцией со стороны пивоваренных гигантов. Дело в том, что крупные пивные компании, стремясь компенсировать падение продаж традиционного пива в бутылке, решили занять крафтовую нишу, “подвинув” при этом существующих участников рынка .

Например, пивоварня Циндао представила новую версию IPA в конце 2015 года. Пиво поставляется в бары 16 регионов.

Zhuajiang Brewery, на четверть принадлежащая AB InBev, инвестировала 250 млн юаней новых производственных линий для розлива «крафтового пива» в Гаунси, Ист Вэн, Чжаньцзян в провинции Хунан. В мае 2015 компания запустила премиальную серию Fort Snow, которая состоит из нефильтрованного, темного и красного сортов. Yanjing Brewery также приложила немало усилий для развития “крафтового пива”.

Для того чтобы продвинуть такие бренды, большие компании нанимают блоггеров, проводят разные мероприятия и фестивали, они также готовы платить за дополнительное полочное пространство в точках реализации крафтового пива.

Для того чтобы продвинуть такие бренды, большие компании нанимают блоггеров, проводят разные мероприятия и фестивали, они также готовы платить за дополнительное полочное пространство в точках реализации крафтового пива.

В этом секторе пивоварения многое зависит от потребителя. Далеко не все из них знают суть понятия крафт и не находят ничего плохого в возможной монополизации этой отрасли большими национальными пивоваренными компаниями. Для защиты своих прав, как и прав потребителей, малые пивовары создают союзы, как например Китайская ассоциация крафтового пива, которые работают над тем, чтоб разъяснить населению что такое настоящее крафтовое пиво.

Выводы по 1 части

В основе спада на Китайском рынке пива лежат фундаментальные факторы. Ядро активных потребителей пива входит в «демографическую яму», т.е. попросту происходит сокращение их числа. И действовать этот фактор будет ближайшие 10 лет.

Как следствие, пивоваренная отрасль теряет позиции на рынке алкоголя. С одной стороны, наблюдается старение нации и увеличение количества потребителей крепких напитков. С другой стороны, население, перешедшее из категории потребителей пива в старшую возрастную группу потребителей ликера, не пополнилось таким же количеством молодежи, то есть, потребителей пива стало количественно меньше. У, и без того немногочисленной молодежи, все большим спросом пользуются бутилированные коктейли, которые являются альтернативой пиву. Негативное влияние на китайских пивоваров оказывает и рост продаж импортного пива.

С точки зрения объемов, ключевой негативный эффект для рынка пива оказали структурные изменения экономики Китая. Они затронули чувствительные отрасли и группы потребителей пива, в первую очередь — внутренних мигрантов. От их доходов и уверенности в завтрашнем дне во многом зависит динамика потребления доступных массовых брендов.

Колебания 2013-2014 гг. были случайными и зависели в первую очередь от погоды. В 2016 году сильные дожди повлияли на результаты пивоваров во второй половине года.

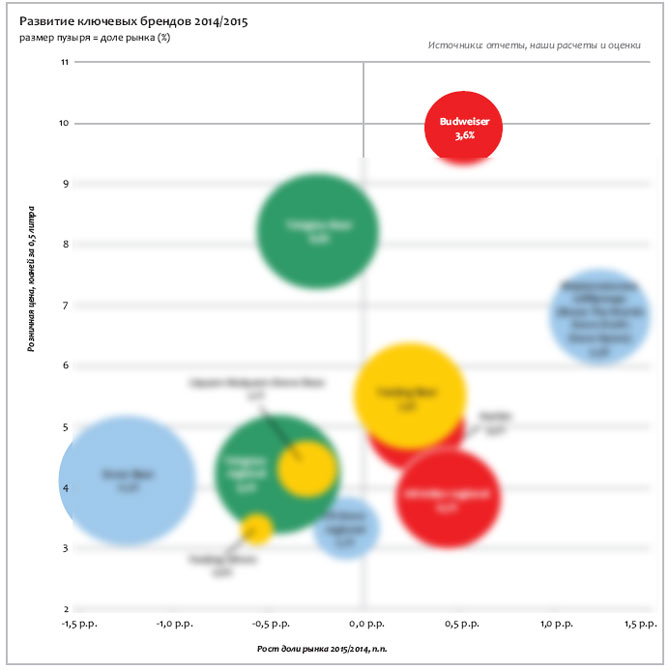

Таким образом, пока нет повода для оптимизма в прогнозах объемов потребления пива. Но его развитие происходит в качественном направлении – продолжается премиализация рынка, зарождается крафтовое движение, развивается E-Commerce.

Часть 2. Новая реальность пивоваренных компаний

Меньше, но дороже

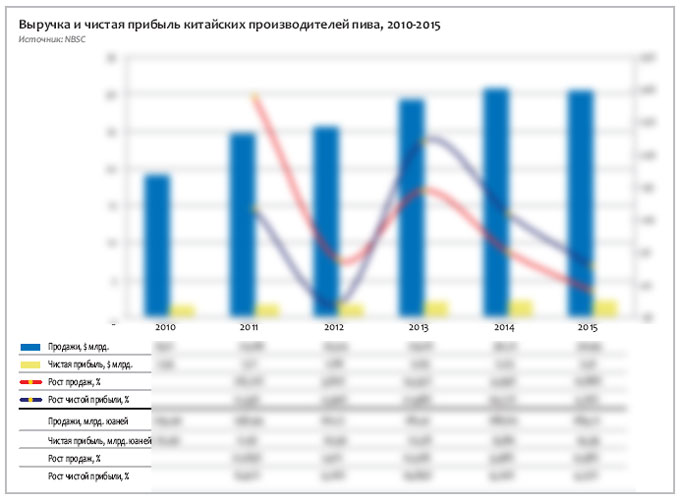

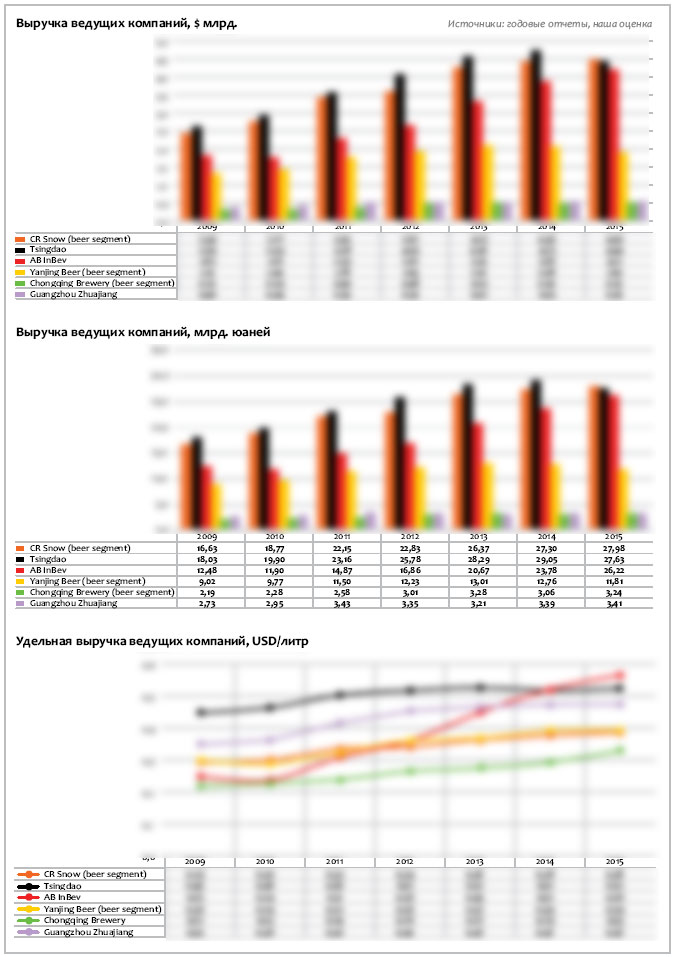

Падение объемов продаж заметно отразилось на выручке пивоваров. Наблюдавшиеся до 2013 года двузначные темпы роста сменились более скромными цифрами, в 2015 выручка от продажи выросла на …% относительно 2014, до … млрд. юаней. В долларовом выражении спад составил …% до $… млрд. из-за девальвации юаня.

Не удивительно, что в 2015 году пивоваренная отрасль показала и наименьший, но положительный уровень роста прибыли за последние 6 лет – на …%, до … млрд. юаней (или рост на …% до $… млрд.). Хотя эту цифру по определению нельзя назвать негативной динамикой, но она выглядит блекло на фоне …% роста в 2014.

Тем не менее, снижение объемов производства заставило пивоваренные компании уделять больше внимания эффективности работы, так как прибыль растет быстрее выручки, что достигнуто за счет закрытия неэффективных производств, снижения цен на сырье, а также за счет премиализации рынка.

Основную роль сыграла премиализация. По оценке AB InBev, валовая прибыль от продажи премиальных брендов в … раз выше, чем для экономичных, а для супепремиальных это отношение превышает …. Позитивный ценовой микс в продажах пивоваров является отражением динамики роста дорогого пива и того, что рынок в денежном выражении продолжал расти, несмотря на спад натуральных объемов (см. предыдущие главы).

Экспансия продолжается

Начало нулевых было периодом «романтических» отношений транснациональных компаний и китайских производителей пива. По всей стране возникали совместные предприятия с разной степенью участия западных и китайских партнеров. Часто выход на рынок происходил через покупку доли в государственных компаниях в ходе приватизации. Самостоятельную работу иностранцев поначалу ограничивали отсутствие опыта работы на рынке, административная обособленность регионов, а также местная бюрократия и протекционизм, которые делали нелегким принятие любых решений.

Однако на начало 2016 года сохранилось не так уж много совместных проектов, а китайская пивоваренная отрасль все еще на 3/4 принадлежит национальным частным или государственным предприятиям (учитывая выход SABMiller). Две крупнейшие международные компании, которые сегодня имеют в Китае заметный рыночный вес – это AB InBev и Carlsberg. Их развитие было сложным и неравномерным из-за перехода от стратегии партнерства к самостоятельной работе и возникавших финансовых проблем.

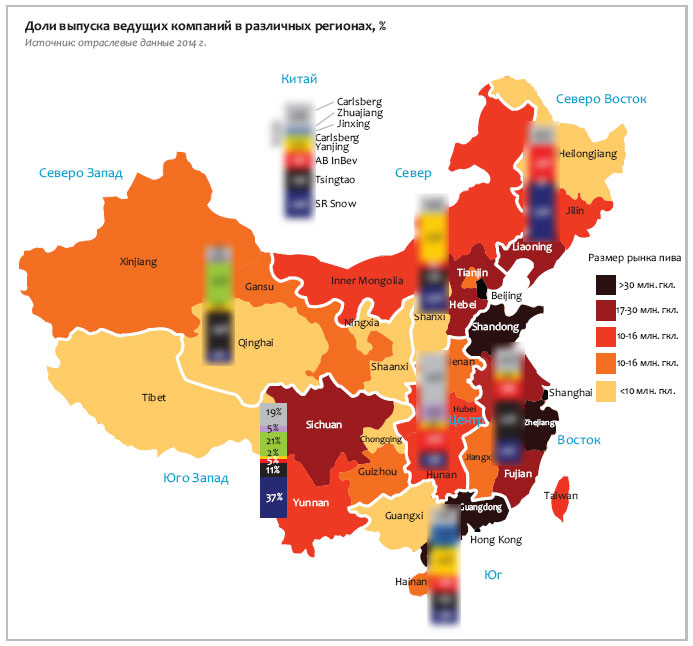

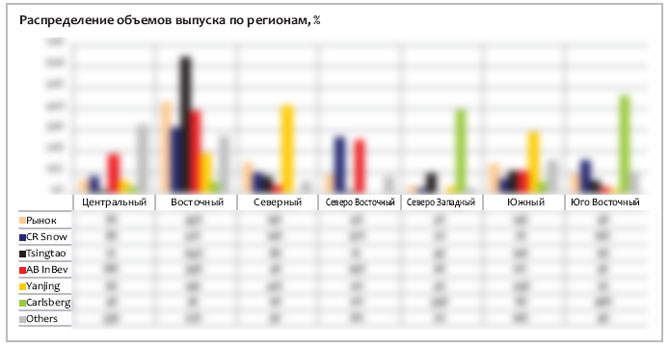

Трудности входа и дальнейшей экспансии связаны с требованием значительных капитальных инвестиций. Ввиду огромных размеров и фрагментации китайского рынка, устойчивое развитие требует распределенной по удаленным провинциям «критической» массы производств. Поэтому, в отличие от большинства западных рынков, в Китае ведущие компании все еще очень неравномерно представлены. Хотя пиво каждой из компаний можно найти по всей стране, но доля рынка пивоваров во многих регионах сильно отличается от общенационального итога.

Трудности входа и дальнейшей экспансии связаны с требованием значительных капитальных инвестиций. Ввиду огромных размеров и фрагментации китайского рынка, устойчивое развитие требует распределенной по удаленным провинциям «критической» массы производств. Поэтому, в отличие от большинства западных рынков, в Китае ведущие компании все еще очень неравномерно представлены. Хотя пиво каждой из компаний можно найти по всей стране, но доля рынка пивоваров во многих регионах сильно отличается от общенационального итога.

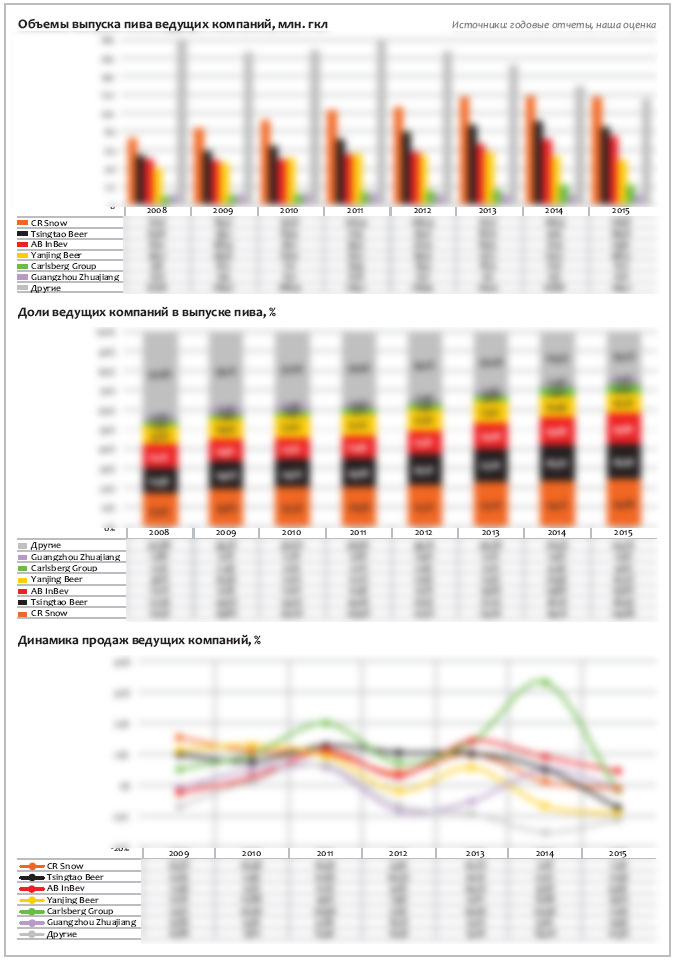

Например, CR Snow лидирует на китайском рынке и управляет мощной сетью производств, но лучше других регионов он представлен в Сычуань, Ляонин и Гуйчжоу. В провинции Фуцзянь и на севере страны более половины продаж пива приходятся на AB InBev. В провинции Шаньдун явно доминирует Tsingtao, а у Beijing Yanjing крепки позиции на столичном рынке.

Подробнее региональные позиции пивоваров мы рассмотрим в разделах про компании. Но очевидно, что, у каждого из производителей гораздо выше доля рынка в тех регионах, в которых его мощности велики и откуда его региональные бренды начали вести свою историю. Огромную роль играет вовлеченность администраций в собственность региональных пивоварен и тесные связи производителей пива с местными торговыми компаниями через совместное владение государством.

Гипертрофированный экономичный сегмент, сформированный множеством региональных сортов – это еще одна причина фрагментации рынка пива. Из-за больших расстояний, расходы на логистику делают нерентабельным или неконкурентным транспортировку дешевого пива далеко от места производства. Как правило, радиус поставок не превышает 200 км от производства.

Низкая стоимость пива означает, что региональные бренды и предприятия балансировали на грани нулевой рентабельности, зарабатывая несколько центов на каждой бутылке пива, а с падением объемов потребления дешевого пива они становятся убыточными.

Тем не менее, у каждой пивоваренной компании остается множество потенциальных направлений роста за счет географической экспансии на малоосвоенные рынки. Поэтому не стоит удивляться, что на фоне негативных новостей о рынке пива, продолжают появляться новости про открытие новых пивзаводов, их модернизации или переносе производства.

Ведущие производители и их бренды

CR Snow

Структура компании

Структура собственности крупнейшего китайского производителя довольно сложна, к тому же недавно претерпела несколько изменений. Но центральной компанией, вокруг которой организован пивоваренный бизнес была и остается China Resources Snow Breweries, Ltd. (далее CR Snow).

CR Snow имеет штаб-квартиру в Пекине и зарегистрирована как инвестиционный холдинг на Виргинских Островах. До марта 2016 года 49% акций CR Snow принадлежали SABMiller.

CR Snow действует как подразделение государственного предприятия China Resources Beer (Holdings) Company, Ltd. (далее CRBHC). В свою очередь, CRBHC является частью многопрофильной торгово-промышленной группы, в состав которой входят ритейл и предприятия пищевой отрасли.

CRBHC, как управляющая компания, была образована 1 сентября 2015 года, в результате трансформации компании China Resources Enterprise, Ltd. Тогда ее права на непивные бренды были проданы за $3.6 млрд. вышестоящей China Resources (Holdings) Company Ltd. Вообще же, все подразделения и компании, в конечном счете, являются частью большой группы — China Resources National Corporation которая контролиуется китайским правительством.

CR Snow занимается покупкой и строительством пивоваренных заводов через пару десятков региональных филиалов. Филиалы легко дифференцировать по географическому признаку в их названии, например, China Resources Snow Breweries (Sichuan) Co., Ltd. и пр. Филиалы занимаются операционной деятельностью, специализируясь на производстве и дистрибуции пива. Каждому из них обычно принадлежат несколько производственных площадок.

CR Snow занимается покупкой и строительством пивоваренных заводов через пару десятков региональных филиалов. Филиалы легко дифференцировать по географическому признаку в их названии, например, China Resources Snow Breweries (Sichuan) Co., Ltd. и пр. Филиалы занимаются операционной деятельностью, специализируясь на производстве и дистрибуции пива. Каждому из них обычно принадлежат несколько производственных площадок.

Компания вовлечена в пивоваренный бизнес с 1994 года, когда было основано совместное предприятие South African Breweries (49%) и China Resources (51%). Впрочем, если отслеживать преемственность CR, то корни ее бизнеса уходят к 1934 году, когда было создано государственное предприятие Shenyang Brewery (провинции Ляонин).

Компания вовлечена в пивоваренный бизнес с 1994 года, когда было основано совместное предприятие South African Breweries (49%) и China Resources (51%). Впрочем, если отслеживать преемственность CR, то корни ее бизнеса уходят к 1934 году, когда было создано государственное предприятие Shenyang Brewery (провинции Ляонин).

В 2015 году SAB Miller решил продать свою долю акций китайскому партнеру, чтобы завершить сделку по слиянию с AB InBev. Об этой сделке много говорится в деловой прессе, и мы не будем описывать ее детали.

CR Snow – единственная в Китае пивоваренная компания, которую в полной мере можно считать национальным производителем. Дистрибуция компании уверенно покрывает всю территорию Китая, что делает ее работу стабильной даже в сложные времена. Всего в состав CR Snow входит 97 пивоварен в 25 административных регионах Китая. Общая их мощность составляет 223 млн. гкл.

Широкая и качественная национальная дистрибуция позволяет CR Snow в зависимости от динамики потребления и конкурентной ситуации добиться роста продаж пива в конкретных регионах и компенсировать спад в других. Эти точки роста меняются каждый год. В первой половине 2016 года, согласно сообщениям в прессе, компании удалось увеличить продажи в южных и юго-восточных регионах страны.

Результаты работы

Несмотря на проблемы в отрасли, CR Snow сохранила устойчивость объемов продаж. В 2015 году они сократились всего на …%, до … млн. гкл., а в первой половине 2016 года на …%. Основными причинами сокращения компания снова назвала неблагоприятную погоду и вялое развитие экономики. Оборот от продажи пива в 2015 году вырос на …%, до HK$ … млрд *. Однако в первом полугодии 2016 года выручка уже сокращалась вместе с объемами. Судя по неаудированным финансовым результатам (которые приводились уже в юанях) и нашей расчетной оценке, она уменьшилась на …%, до … млрд. юаней.

* Выручка были выше, а EBIDTA – ниже, если учитывать выведенные из структуры непивные сферы деятельности.

Чистая прибыль CR Snow за 2015 год выросла на …%, до HK$ … billion, а во второй половине 2016 года, по нашей оценке, рост составил …%, до … млрд. юаней. При этом основной рост прибыли пришелся на первый квартал 2016.

Таким образом, мы видим довольно ровное медленное сокращение объемов продаж в литрах, что выглядит неплохо на фоне падения рынка. Средняя цена продукции CR Snow в 2015 году выросла на …%, что видимо и позволило увеличить выручку.

В первой половине 2016 года пропорциональное сокращение выручки можно объяснить ростом конкуренции и связанной с ней высокой промактивностью компании. Экономные предложения для потребителей сгладили положительное влияние продуктового микса.

Рост прибыли в первой половине 2016 года CR Snow связала со снижением себестоимости производства, а также коммерческих расходов. Себестоимость снизилась, в том числе, благодаря падению цен на пивоваренный ячмень.

Маркетинговая активность

В отличие от других крупных китайских компаний, продуктовая линейка CR Snow почти полностью представлена монобрендом.

Впервые пиво Snow появилось в 1993 году фактически одновременно с образованием совместного предприятия. Тогда он был небольшим региональным брендом, который начали разливать на трех пивоварнях CR Snow на севере Киатя. Но компания изначально сосредоточилась на создании устойчивой региональной сети производств, покупая пивоварни и бренды на растущих рынках. Компания развивала продажи примерно 30 региональных сортов на поглощенных предприятиях. Однако, с целю достижения лидерских позиций маркетинговые ресурсы были сосредоточены на Snow и он быстро стал крепким национальным брендом.

В 2005 году Snow стал крупнейшим пивным брендом в Китае, обогнав Tsingtao. На тот момент на Snow приходилась половина продаж компании.

В 2006 году компания CR Snow уверенно вырвалась в лидеры китайского рынка пива, а доля бренда Snow достигла 57% в продажах компании.

С 2008 года он стал крупнейшим мировым брендом по объемам продаж, обогнав Bud Light. Тогда доля Snow в общем объеме продаж компании увеличилась до 84%.

К 2010 году продажи пива Snow превысили 100 млн. гкл, а его доля в портфеле достигла 90%. С тех пор она колеблется возле этой отметки. Оставшаяся доля приходится на десяток сохранившихся экономичных региональных брендов.

Таким образом, за последнее десятилетие компании CR Snow впервые удалось создать по настоящему национальный бренд, который лидирует или занимает заметную долю рынка в любой провинции. Нельзя сказать, что потребители очень лояльны к Snow. Например, согласно опросу Gfk, проведенному в мае 2015 года, …% респондентов назвали Snow их любимым брендом, а это втрое меньше, чем у Tsingtao. Но доступная цена, беспрецедентный уровень национальной дистрибуции и мощная реклама позволяют Snow опережать продажи Tsingtao на …% по итогам 2015 года.

Титульная марка объединяет под своим именем множество саббрендов, которые сильно различаются по своему ценовому позиционированию и целевой аудитории. Исходя из отчетов компании, основной экономичный саббренд Snow Beer и примерно десяток региональных брендов в 2012 году обеспечивали …% продаж компании, а среднеценовые и премиальные бренды, соответственно, …%.

В 2015 году на Snow Beer и другие дешевые марки стоимостью до 5 юаней за бутылку уже приходилось …% продаж. Оставшиеся …% — это маржинальная часть портфеля, которая включает три крупных саббренда, коммуникации которых строятся на различных аспектах национальной гордости культуры:

1) Cреднеценовой саббренд Snow Globe Trekker был выпущен в 2008 году. В 2015 году стоимость этого пива составляла …-… юаней за бутылку. Маркетинговая политика основана на организации различных экспедиций по изучению географии Китая.