За последние 6 лет не было никаких намеков на стабилизацию рынка пива, но теперь о ней можно осторожно говорить в трех разных аспектах – экономическом, демографическом и конкурентном. С одной стороны, изменения затрагивают структуру потребления – приходят в равновесие объемы пива, выпитого разными поколениями россиян. С другой стороны, падение продаж пива крупных международных компаний было компенсировано ростом их меньших конкурентов. Экономика в 2016 году более стабильна – весенне-летний сезон обошелся без шоков, и россияне вспомнили о пиве, спрос на которое подогрела хорошая погода. Главными событиями на рынке стали: возврат рекламы пива на телевидение, резкие колебания продаж «Балтики», а также переход брендов Carlsberg и Gosser в среднеценовой сегмент.

Около нуля

Тенденции на рынке пива

Хотите подешевле?

Хотите русского?

Хотите безалкогольного?

Позиции крупнейших компаний

Carlsberg Group

Efes Rus

Heineken

AB InBev

Потребление пива

Доступное удовольствие

Молодежь поддержит рынок?

Горячий сезон

Около нуля

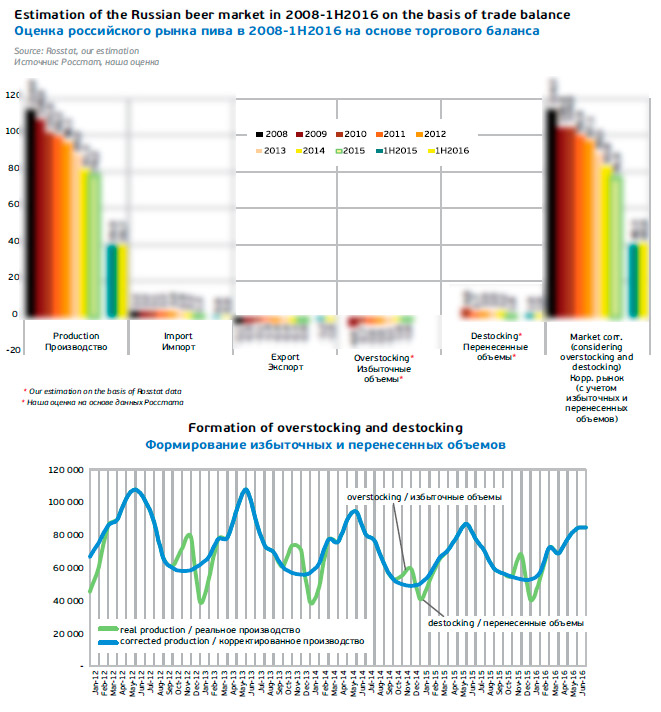

Рост производства был отмечен в первом квартале 2016 года, затем произошла небольшая коррекция. Как следствие, в первой половине 2016 года производство пива выросло на 0,7 %, до 39.7 млн. гкл. Судя по отличным оперативным данным за июль (+8%) и август (+9%), третий квартал и год в целом тоже могут быть с позитивным итогом.

Согласно данным Росстата, продажи пива в первом полугодии 2016 года сократились на 1.6 % до 38.7 млн. дал (-8.4 % в первой половине 2015 года). С учетом внедрения ЕГАИС в оптовое и розничное звено, можно предполагать, что эти цифры де-факто начали отражать объемы рынка. И улучшение динамики реально произошло.

О замедлении спада говорит и директор по работе с глобальными компаниями «Nielsen Россия» Марина Лапенкова*. По данным розничного аудита, продажи пива в России в первом полугодии 2016 г. сократились на 3.6% год к году в натуральном выражении, тогда как в 2015 г. – на 6.2%.

* Ведомости № 4130 от 03.08.2016 «Пиво почти на дне»

Наконец, расчетная величина объема рынка – торговый баланс – тоже демонстрирует переход от спада к нулевой динамике. За первое полугодие он сократился на 0.5%, до 38.7 млн. гкл. В расчете торгового баланса нами был учтен рост объема переходящих запасов относительно 2015 года. Это увеличение было связано с тем, что в 2015 году акцизы не росли, а в 2016 году – выросли на 2 руб./ литр. Повышение акциза подтолкнуло производителей дополнительно загрузить склады дистрибуторов перед Новым годом. Но даже если учесть эти объемы, торговый баланс немного отставал от динамики производства, что можно объяснить быстрым ростом экспорта российского пива.

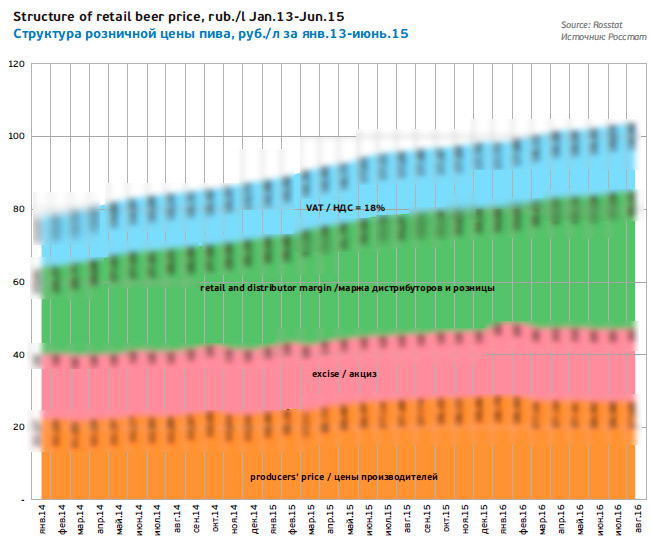

Согласно публикации Росстата, с марта 2015 по январь 2016 года производители пива постоянно повышали отпускные цены. Наиболее быстрым рост цен был в первой половине 2015 года. В первую очередь повышение было обусловлено стремлением международных компаний компенсировать падение валютной выручки, согласно отчетам пивоваров. Однако в первой половине 2016 года наоборот произошла небольшая коррекция. Если сравнивать месяц июнь 2016 и 2015 гг., то можно сказать, что цены вернулись к прежним значениям.

На основе этих данных можно рассчитать объем выручки пивоваров. В 2015 году она выросла на …% до … млрд. руб. А в первом полугодии 2016 года она выросла примерно на …% до … млрд. руб.

Из-за девальвации рубля продажи пивоваров резко сократились в долларовом выражении. В 2015 году выручка упала примерно на …% до $… млрд., а в первой половине 2016 года – на …%, до $… млрд. Впрочем, если учесть, что пик девальвации рубля был пройден в начале 2016 года, по его итогам сокращение долларовой выручки должно быть менее …%.

Динамика розничных цен на пиво российского производства, согласно данным Росстата, с начала 2015 года находится в противофазе с индексом цен на продовольственные товары. Очевидно, торговцы старались сдерживать розничную стоимость пива в моменты чувствительных для потребителей скачков инфляции. Соответственно, в начале 2016 года, когда продукты питания уже почти не дорожали, цены на пиво начали быстро расти, и только в мае их динамика сравнялась. Свой вклад в скачок цен на пиво, безусловно, внес рост акцизов с … до … руб. за литр в начале 2016 года.

Соответственно, рынок пива в денежном выражении уже ненамного отставал от выручки пивоваров. По нашей оценке, в 2015 году он вырос на …%, до … млрд. руб. *, а в первой половине 2016 года – на …%, до … млрд. руб. В долларовом выражении спад составил …%, до $… млрд. в 2015 году и …%, до $… млрд. в первой половине 2016 года.

* Объем рынка в деньгах – условная величина, поскольку около …% пива реализуется в заведениях HoReCa и около …% — в специализированной пивной рознице, где не проводится мониторинг цен и торговая наценка может варьироваться.

Тенденции на рынке пива

Хотите подешевле?

Нет ничего удивительного в том, что с началом кризиса ритейлеры и потребители пошли навстречу друг другу, и продажи сетевых торговых марок (СТМ) в России резко выросли. Среди розничных сетей, конечно же, особенно популярными стали дискаунтеры. В свою очередь, у них особенно велика доля СТМ по самым привлекательным ценам.

Согласно публикациям в прессе данных аудита Nielsen, во втором квартале 2016 года произошла стабилизации доли СТМ после быстрого роста в течение 2015 года. По итогам 2016 года, вероятно, доля СТМ составит порядка …% в городской рознице (а в общем объеме продаж пива — приблизительно …%, по нашей оценке).

Данные аудита также показывают, что в пивной категории доля СТМ в несколько раз ниже, чем у других групп продуктов. Для любителей пива часто важен производитель и бренд. Несмотря на работу над качеством и активное продвижение внутри сетей, такое пиво все же будут вызывать ощущения «ненастоящего» из-за дешевизны, прямолинейного маркетинга и отсутствия бренда за пределами сети. Поэтому рост продаж пивных СТМ определялся вынужденной необходимостью адаптации россиян к кризису. Основная причина стабилизации доли рынка частных марок, это стабилизация и снижение цен на доступные массовые бренды.

Гораздо опаснее чем СТМ для ведущих производителей стали промоакции собственных брендов, которые уже стали рутинными. В 2016 году почти треть объемов пива, которое продается в супермаркетах, реализовывалось по заниженной цене или с применением других методов стимулирования покупки.

Но быстрый рост доли промоупаковок начался еще во второй половине 2013 года и был связан не с экономией потребителей, а с конкурентной борьбой и попытками удержать продажи массовых брендов. Впоследствии экономические проблемы только усугубили этот тренд.

Хотите русского?

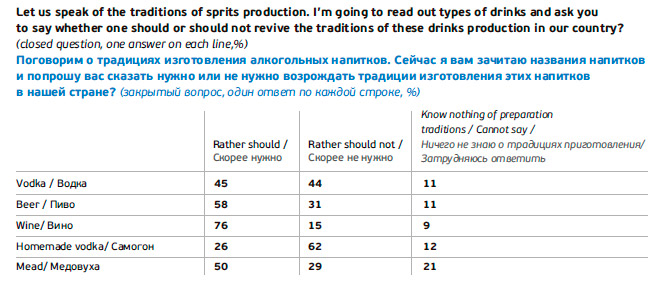

Что же является движущей силой роста продаж региональных пивоваров? Можно ли считать, что они отбирают долю у массовых брендов только за счет ценовой конкуренции? Похоже, что ключевую роль в этих процессах играют патриотические чувства, которые были явно выражены россиянами в ходе недавнего опроса.

В начале сезона продаж 2016 года ВЦИОМ выяснил у россиян, какое пиво они предпочли бы видеть на прилавках магазинов *. Данные говорят, что россияне хотели бы «возрождения русских традиций пивоварения» и хотят видеть в магазинах «традиционное русское пиво».

* Всероссийские опросы ВЦИОМ проведены 31 апреля-1 мая, 4-5 июня 2016 г. Метод опроса – телефонное интервью по стратифицированной двухосновной случайной выборке стационарных и мобильных номеров объемом 1600 респондентов. Выборка построена на основе полного списка телефонных номеров, задействованных на территории РФ. Данные взвешены на вероятность отбора и по социально-демографическим параметрам. Для данной выборки максимальный размер ошибки с вероятностью 95% не превышает 2.5%.

Конечно, распределение ответов во многом отражает личное отношение к потреблению различных напитков и их социальный образ. Если идея возрождения традиций для самогоноварения была воспринята резко отрицательно, а для водки мнения разделились поровну, то для напитков брожения — вина, пива и медовухи ответ был положительным.

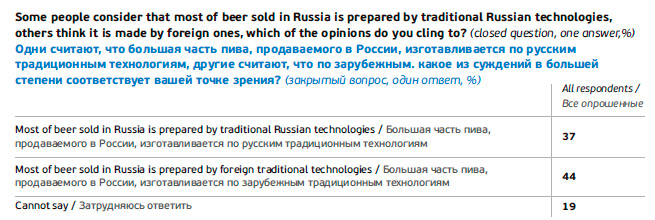

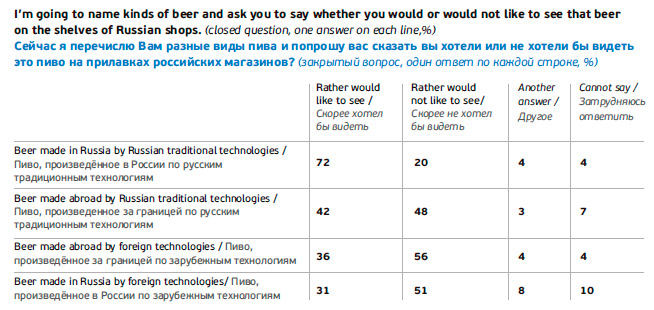

Опрос показал распространенность мнения, что большая часть пива на прилавках наших магазинов производится в стране по «зарубежным», а не российским технологиям (…% против …%, соответственно). Между тем, пиво, произведенное в соответствии с русскими традициями, хотели бы видеть на прилавках магазинов …% опрошенных, тогда как продукцию, произведенную по иностранным технологиям, только …%.

Опрос показал распространенность мнения, что большая часть пива на прилавках наших магазинов производится в стране по «зарубежным», а не российским технологиям (…% против …%, соответственно). Между тем, пиво, произведенное в соответствии с русскими традициями, хотели бы видеть на прилавках магазинов …% опрошенных, тогда как продукцию, произведенную по иностранным технологиям, только …%.

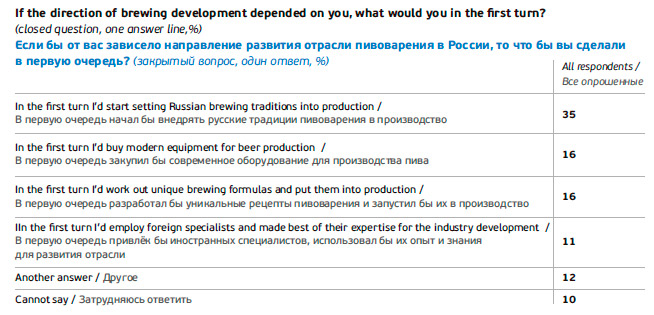

В этом свете наиболее перспективным направлением для развития отечественной пивоваренной отрасли среди прочих россияне считают внедрение русских традиций пивоварения (об этом сказали …%). Идея привлечения иностранных специалистов и использования их опыта поддерживается существенно реже (…%).

Упоминание традиций российского пивоварения, вероятнее всего, взывали у опрошенных ассоциации с ностальгическими образами («Жигулевское», «Ячменный колос» и пр.), а также с оригинальным вкусом регионального пива.

Хотите безалкогольного?

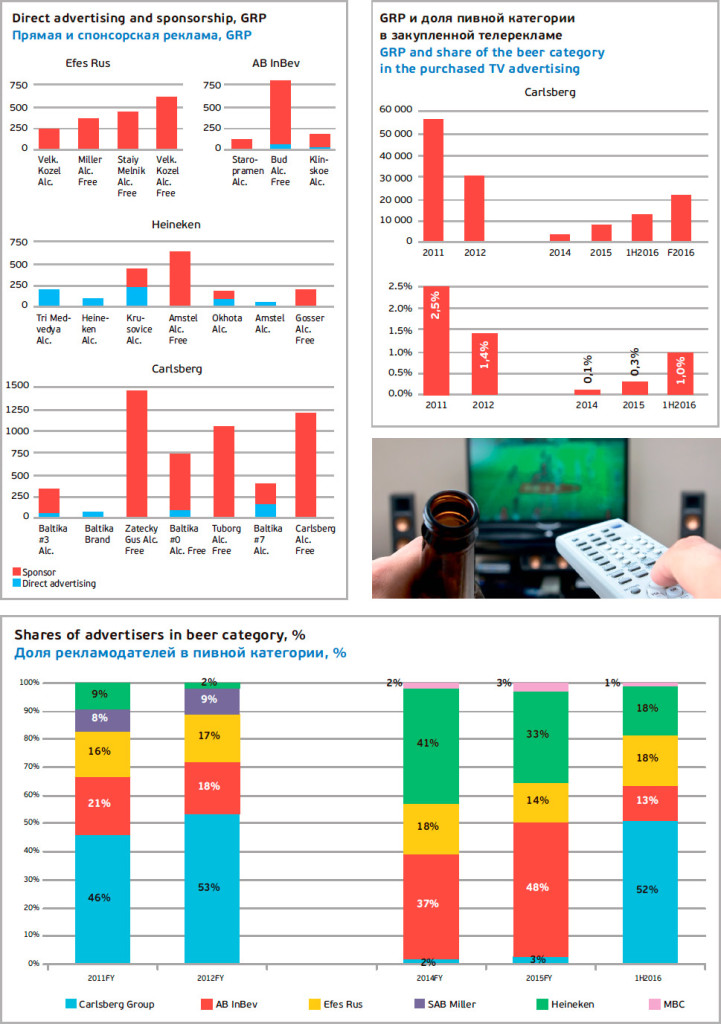

Главное событие 2016 года – это масштабный возврат в эфир рекламы пива. Без телерекламы крупным компаниям оказалось слишком сложно поддерживать образ и правильное позиционирование массовых брендов.

Согласно анализу OMD OM Group *, конец 2014 — начало 2015 года ознаменовалось сильнейшим обвалом российского рекламного рынка. Аналитики Андрей Скородумов и Антон Ефимов так комментируют ситуацию тех лет: «Довольно негативные прогнозы до конца 2015 года поспособствовали тому, что пивные рекламодатели не запланировали значительного увеличения маркетинговых бюджетов.

Кроме того, сказались отсутствие знаковых спортивных событий в 2015 году и адаптация производственных мощностей под выпуск безалкогольного пива.

* Анализ OMD OM Group рекламной активности в пивной отрасли, подготовленный для Sostav.ru.

Дело в том, что, согласно действующим поправкам к закону «О Рекламе», реклама алкогольного пива на ТВ допускается только в спортивных трансляциях, а также на специализированных спортивных каналах. Наиболее логичным в этом случае является покупка спонсорских пакетов главных спортивных событий на ТВ и размещение прямых рекламных роликов внутри трансляций, что рекламодатели активно используют.

И лишь в 2016 году мы увидели серьезную активизацию пивных рекламодателей на ТВ – это связано как с восстановлением относительной стабильности в экономике (а значит – с более длительным горизонтом планирования), так и с достойным списком крупных спортивных событий (ЧМ по хоккею в Москве, ЧЕ по футболу во Франции, Летние Олимпийские игры и др.)».

И лишь в 2016 году мы увидели серьезную активизацию пивных рекламодателей на ТВ – это связано как с восстановлением относительной стабильности в экономике (а значит – с более длительным горизонтом планирования), так и с достойным списком крупных спортивных событий (ЧМ по хоккею в Москве, ЧЕ по футболу во Франции, Летние Олимпийские игры и др.)».

Резко возросшая рекламная активность пивоваров не понравилась Роспотребнадзору. В ведомстве считают, что сюжеты рекламы воспринимаются потребителями как продвижение алкогольного напитка, а не его безалкогольного аналога. По данным газеты «Известия», на консультативном совещании с Федеральной антимонопольной службой, коллегам из Роспотребнадзора предложили действовать провести опрос среди зрителей, чтобы понять — действительно ли они воспринимают подобное продвижение безалкогольного пива как рекламу алкогольной продукции. При этом опрос служба будет проводить в течение ближайших шести месяцев.

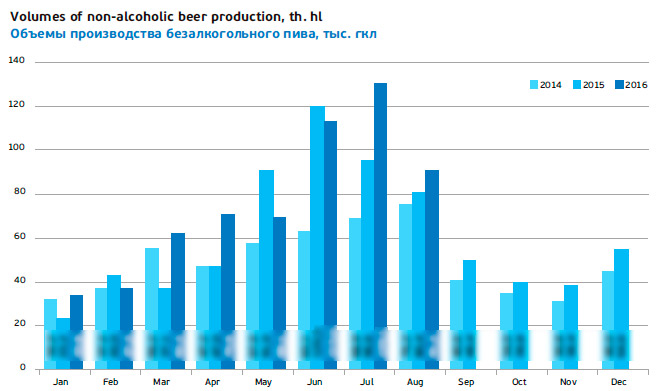

Производители не согласны, что реклама и продвижение безалкогольного пива способствуют постепенному переключению потребителей на безалкогольную продукцию. В последние годы Росстат зафиксировал быстрый рост производства безалкогольного пива. В 2015 году он составил …%, а по итогам 2016 года, вероятно, будет порядка …%, до … млн. дал. Рост этой категории – почти целиком заслуга крупных производителей.

Еще одна угроза для безалкогольного пива связана с возможностью введения акциза на его производство. Минфин РФ предложил облагать его налогом на уровне обычного пива «…в целях обеспечения сбалансированности бюджетов субъектов Российской Федерации». На данный момент пиво с содержанием алкоголя до …% включительно (то есть фактически безалкогольное) облагается “нулевым” акцизом.

Позиции крупнейших компаний

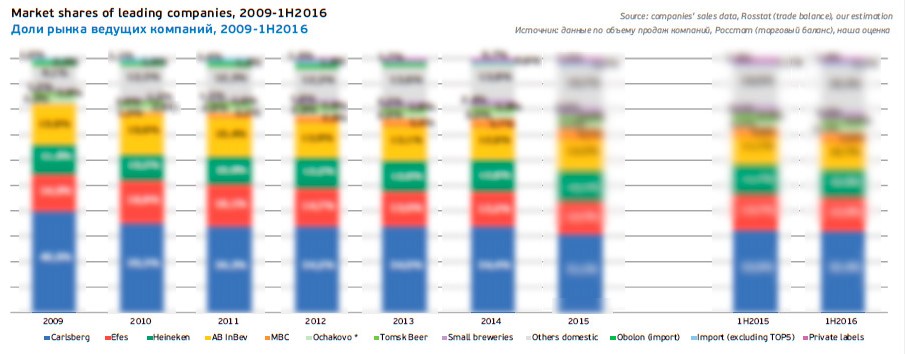

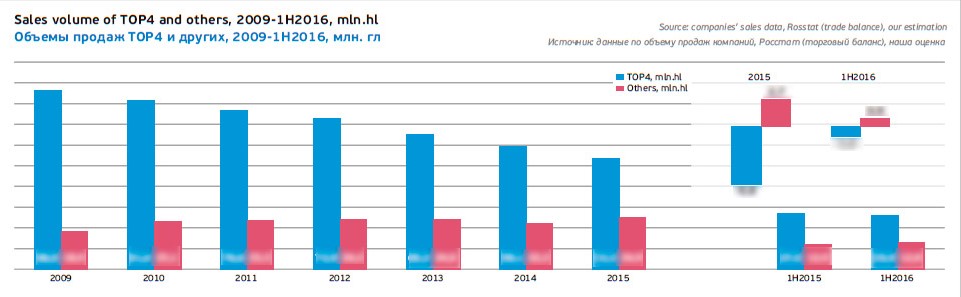

Замедление темпов падения производства пива и даже его рост летом 2016 года можно рассматривать как уравновешивание двух противоположных трендов. Спад продаж четверки транснациональных компаний впервые был компенсирован ростом у «остальных» производителей.

Эта тенденция наметилась еще в 2015 году, но тогда продажи TOP-4 сокращались еще слишком быстро и сильно давили на рынок. Доля лидеров рынка за год сократилась сразу на … п.п., до …%, что можно считать беспрецедентным обвалом. В первой половине 2016 года отступление TOP-4 практически остановилось.

Если рассматривать ситуацию по компаниям, то главным событием, которое произошло на рынке пива, стало резкое падение продаж лидера рынка – компании «Балтика» во второй половине 2015 года. Не менее значимым оказалось последующее частичное восстановление продаж.

Carlsberg Group

В 2015 году «Балтика» существенно сократила продажи и долю рынка. По данным компании, они упали на …%, и по нашей расчетной оценке составили порядка … млн. гкл. Однако, если сравнивать первую половину 2015 и 2016 годов, то динамика была гораздо более мягкой. Из этого следует, что резкий спад произошел во второй половине 2015 года.

К слову, выравнивание негативной динамики означает, что эффект низкой базы может привести к небольшому росту продаж Carlsberg Group по итогам 2016 года.

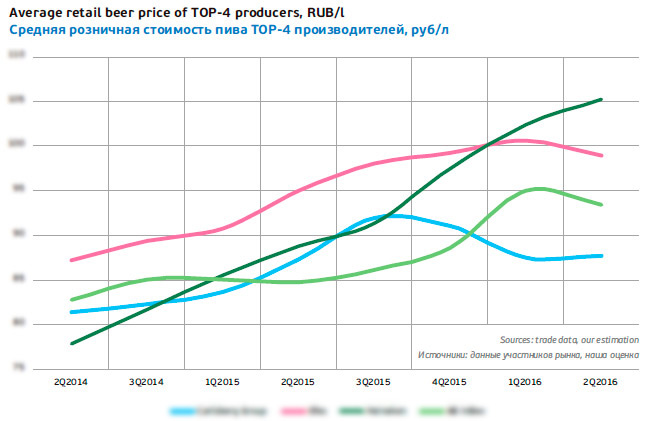

Сокращение доли рынка Carlsberg Group в значительной мере было связано с тем, что компания начала быстро повышать цены на свою продукцию с мая 2015 года. Конечно, это решение было обусловлено девальвацией рубля и стремлением компенсировать падение валютной выручки, то есть вынужденным. Потеря доли была спровоцирована, прежде всего, «ценовым лидерством» компании летом 2015 года, отмечалось в сообщении Carlsberg. Но оказалось, что в преддверии сезона продаж и на фоне более осторожной политики других производителей, рост цен был несвоевременным. Средние по рынку цены росли линейно и без скачков, поэтому разница была особенно заметна. Как следствие, по данным участников рынка, продажи бренда «Балтика», а также некоторых региональных марок начали быстро падать в наиболее важный для пивоваров жаркий сезон.

В предыдущие годы Carlsberg Group удавалось переориентировать массового потребителя на премиальную «Балтику №7», которая стала крупнейшим саббрендом в портфеле компании. Однако теперь упали продажи всех ключевых сортов, в том числе «Балтики №3» и «Балтики Кулер», которые уже давно и довольно быстро сокращают долю рынка.

В годовом отчете компании говорилось, что спад обусловлен смещения фокуса потребителей на более дешевые локальные бренды. Однако в четвертом квартале 2015 года тренд изменился, и доля рынка компании начала быстро восстанавливаться, к концу года фактически вернувшись к прежнему уровню. На наш взгляд, существуют четыре основные причины того, как компании удалось вернуть утраченные объемы.

В годовом отчете компании говорилось, что спад обусловлен смещения фокуса потребителей на более дешевые локальные бренды. Однако в четвертом квартале 2015 года тренд изменился, и доля рынка компании начала быстро восстанавливаться, к концу года фактически вернувшись к прежнему уровню. На наш взгляд, существуют четыре основные причины того, как компании удалось вернуть утраченные объемы.

Во-первых, к концу лета, стало очевидно, что продажи падают, цены на продукцию Carlsberg Group тоже перестали расти. Затем произошла коррекция, и они начали достаточно быстро сближаться со среднероссийскими, поскольку вслед за Carlsberg Group и другие производители раньше или позже включились в ценовую гонку. Теперь розничная стоимость брендов компании стала казаться нормальной на фоне роста цен конкурентов. То есть условия, породившие быстрое падение продаж, были устранены.

Во-вторых, компания начала серьезную ценовую атаку в экономичном сегменте пивного рынка. Она заключалась в резком снижении цен на народный бренд «Жигулевское».

Как правило, розничная стоимость «Жигулевского» соответствует экономичному сегменту рынка. Однако у Carlsberg Group она примерно соответствовала нижней границе мейнстрим сегмента. Ценовой обвал в конце прошлого года был таким сильным, что «Жигулевское» от лидера рынка сразу переместилось в дисконтный сегмент и стало стоить дешевле большинства его версий от региональных производителей. Например, его стоимость в первом квартале 2016 года примерно соответствовала частным торговым маркам розничных сетей.

Вполне естественно, что начавший экономить массовый потребитель оценил выгодное предложение, и доля рынка «Жигулевского» от Carlsberg Group выросла …, по данным участников рынка. Однако «Жигулевскому» было не под силу в полной мере компенсировать спад доли рынка других брендов компании.

В-третьих, восстановление доли рынка Carlsberg Group в первой половине 2016 года сопровождалось мощной рекламной поддержкой. Согласно анализу OMD OM Group, до запрета рекламы пива в 2012 году Carlsberg Group была абсолютным лидером категории с долей около …%. В 2014-2015 гг. традиционный лидер не проявлял заметной активности, но в 2016 вновь уверенно захватил более …% доли в эфире.

Активно рекламировались 6 брендов и саббрендов. В порядке убывания GRP список имен для безалкогольных сортов выглядел так: Zatecky Gus*, Carlsberg*, Tuborg* и «Балтика №0», а также алкогольными «Балтика №7» и «Балтика №3». В частности, саббренд «Балтика №3» был одним из главных пивных спонсоров Чемпионата Мира по хоккею, а летом 2016 года саббренд впервые за 9 лет обновил свою упаковку. «Балтика №7» стала официальным спонсором UEFA EURO 2016.

Активно рекламировались 6 брендов и саббрендов. В порядке убывания GRP список имен для безалкогольных сортов выглядел так: Zatecky Gus*, Carlsberg*, Tuborg* и «Балтика №0», а также алкогольными «Балтика №7» и «Балтика №3». В частности, саббренд «Балтика №3» был одним из главных пивных спонсоров Чемпионата Мира по хоккею, а летом 2016 года саббренд впервые за 9 лет обновил свою упаковку. «Балтика №7» стала официальным спонсором UEFA EURO 2016.

* Безалкогольные сорта брендов.

Впрочем, несмотря на поддержку в медиа, после падения продаж доля брендов «Балтика №7» и «Балтика №3» не выросла, а скорее стабилизировалась в первом полугодии 2016 года. Очевидно, продолжила быстро сокращаться доля “Балтики Кулер”. Зато выросли продажи сортов «полярных» по содержанию алкоголя – крепкой «Балтики №9” и, по понятным причинам, безалкогольной «Балтики №0”. Но, по нашей оценке, их рост никак не мог компенсировать падение ведущей тройки саббрендов.

Бренд Zatecky Gus вышел в безалкогольном формате и получил комплексную рекламную поддержку. Главное действующее лицо новой рекламной кампании — бородатый пивовар с гусем на руках по имени Пан Гус, который выражает свое уважение бокалом Zatecky Gus Non-Alco. Пока что бренд чувствует себя неуверенно, несмотря на телерекламу и говорить об устойчивом изменении динамики в лучшую сторону преждевременно.

В-четвертых, восстановление доли рынка было связано с беспрецедентным шагом компании – она резко снизила цену на свой титульный бренд Carlsberg. В конце 2015 года его розничная стоимость упала почти на …%, примерно до … рублей за литр. По сути, бывший суперпремиальный титульный бренд стал дешевле, чем Zatecky Gus и позиционируется теперь в среднеценовом сегменте. Потребители с энтузиазмом отреагировали на такой шаг, можно ожидать, что по итогам 2016 года доля пива Carlsberg превысит …%, притом, несмотря на то, что еще осенью 2015 года она составляла несколько десятых процента. Такой «ход конем» даже не нарушает позиционирование премиальных брендов, поскольку между ними и Carlsberg теперь возникает существенная ценовая дистанция. Конечно, эту меру можно назвать вынужденной, но эффективной.

В-четвертых, восстановление доли рынка было связано с беспрецедентным шагом компании – она резко снизила цену на свой титульный бренд Carlsberg. В конце 2015 года его розничная стоимость упала почти на …%, примерно до … рублей за литр. По сути, бывший суперпремиальный титульный бренд стал дешевле, чем Zatecky Gus и позиционируется теперь в среднеценовом сегменте. Потребители с энтузиазмом отреагировали на такой шаг, можно ожидать, что по итогам 2016 года доля пива Carlsberg превысит …%, притом, несмотря на то, что еще осенью 2015 года она составляла несколько десятых процента. Такой «ход конем» даже не нарушает позиционирование премиальных брендов, поскольку между ними и Carlsberg теперь возникает существенная ценовая дистанция. Конечно, эту меру можно назвать вынужденной, но эффективной.

Кроме того, по данным «Балтики», со ссылкой на данные ритейл-аудита Nielsen Россия, в первом полугодии 2016 года компания увеличила свою долю в канале разливного пива на … п.п. Такой бурный рост в сегменте разливного пива, очевидно, связан с активным продвижением «Жигулевского» и региональных марок. Ввиду слабой представленности других лидеров на рынке кегового пива, рост продаж Carlsberg Group является тревожным сигналом, в первую очередь, для независимых региональных пивзаводов.

В то же время для самой Carlsberg Group дрейф в сторону экономичного сегмента происходит на фоне спада продаж ключевых среднеценовых саббрендов. Это означало бы ухудшение продуктового микса, но быстрый рост подешевевшего Carlsberg может компенсировать негативные сдвиги частично или даже полностью.

В то же время для самой Carlsberg Group дрейф в сторону экономичного сегмента происходит на фоне спада продаж ключевых среднеценовых саббрендов. Это означало бы ухудшение продуктового микса, но быстрый рост подешевевшего Carlsberg может компенсировать негативные сдвиги частично или даже полностью.

Efes Rus

Доля компании Efes заметно сократилась с момента слияния. После некоторой стабилизации в 2014 году продажи снова упали в 2015. Исходя из отчета компании, можно полагать, что продажи в России по итогам 2015 года сократились на …%, до … млн. гкл. Рынок сокращался медленнее, и доля компании стала меньше.

В первой половине 2016 года спад продолжился, составив, по нашей оценке, порядка …%. Однако в это время компания начала набирать рыночный вес и, вероятно, во второй половине года динамика будет лучше.

Динамика производства компании в региональном разрезе отражает заметное перераспределение объемов из центра в направлении регионов. Крупное предприятие в Калуге, которое поставляет пиво на московский рынок, сохранило объемы выпуска в 2015 году, но сократило их на …% в первом полугодии 2016 года. В то же время продолжил быстро расти выпуск пива на ульяновском предприятии. Этот рост компенсировал сокращение не только в Калуге, но и в Уфе, где продолжается спад производства двузначными темпами. В Казани выпуск в 2015-2016 гг. сокращался медленнее рынка.

В то же время спад продаж Efes в первой половине 2016 года во многом был связан с перераспределением продаж по ценовым сегментам. Компания существенно ухудшила свои позиции на рынке доступного пива, зато претендует на лидерство в маржинальных сегментах рынка. Таким образом, потеряв объемы, компания смогла заметно улучшить продуктовый микс.

В период быстрого роста рынка пива Efes сделала ставку на мощный рост в нижнем мейнстрим сегменте. Было заметно, что портфель компании поляризован и охватывает с двух сторон нижний среднеценовой сегмент и размывает его границы.

В период быстрого роста рынка пива Efes сделала ставку на мощный рост в нижнем мейнстрим сегменте. Было заметно, что портфель компании поляризован и охватывает с двух сторон нижний среднеценовой сегмент и размывает его границы.

Тогда на первый план вышли бренды «Белый медведь», Gold Mine Beer и Green Beer в больших ПЭТ упаковках, которые были с одной стороны доступной, с другой – брендированной продукцией, которая активно продвигалась на телевидении. Их продажи колебались, а Green Beer в 2016 году фактически исчез из портфеля компании. Но еще в 2014 году доля брендов «Белый Медведь», Gold Mine Beer была сравнительно стабильна. Параллельно до 2014 года очень быстро росли продажи «Жигулевского», которое компания противопоставила региональным пивоварам и падающим объемам производства. На своем пике эти три бренда обеспечивали около половины продаж Efes на российском рынке.

Однако в 2015 году, по данным участников рынка, продажи «Белый Медведь» и Gold Mine Beer начали быстро падать. На их фоне «Жигулевское» пиво от Efes выглядело лучше, но тоже уступило свои позиции. Впрочем, по оценке участников рынка, летом 2016 года крупнейший бренд компании — «Белый Медведь» стал более доступным и начал восстанавливать продажи.

Падение доли рынка в полной мере можно объяснить стремлением Efes сохранить валютную выручку и позиционирование в нижнем мейнстрим сегменте. Это означало быстрый рост розничной стоимости тройки доступных брендов, который начался весной 2015 года и закончился осенью. К тому времени розничные цены пива «Белый медведь» и Gold Mine Beer сблизились со среднеценовыми массовыми брендами, но еще более усугубил ситуацию быстрый рост популярности недорогой продукции региональных пивоваров. Также положение доступных брендов Efes осложнили жесткая борьба за полочное пространство в сетевой рознице и другие факторы, искажающие конкурентное пространство (смотри ниже).

Заметно ослабила позиции и среднеценовая «Золотая Бочка», которая раньше была массовым брендом. Однако его позиционирование в одной категории со «Старым Мельником» видимо затрудняло развитие в условиях падения продаж и сужения полочного пространства. Доля бренда сокращалась, особенно в регионах, и не исключено, что он постепенно исчезнет из портфеля или станет региональным. По крайней мере, запуск сорта «Золотая Бочка Шаболовское» специально для московского рынка говорит о поиске путей конвертировать его известность в продажи.

Заметно ослабила позиции и среднеценовая «Золотая Бочка», которая раньше была массовым брендом. Однако его позиционирование в одной категории со «Старым Мельником» видимо затрудняло развитие в условиях падения продаж и сужения полочного пространства. Доля бренда сокращалась, особенно в регионах, и не исключено, что он постепенно исчезнет из портфеля или станет региональным. По крайней мере, запуск сорта «Золотая Бочка Шаболовское» специально для московского рынка говорит о поиске путей конвертировать его известность в продажи.

О смещении фокуса Efes на премиальные бренды говорит рекламная активность в первой половине 2016 года. Компания существенно увеличила закупки эфирного времени, уступая «Балтике», но уже не отставая от двух других лидеров рынка. Но, несмотря на падение продаж пива «Белый медведь» и Gold Mine Beer, в отчете OMD OM Group отсутствуют данные о том, что они рекламировались на телевидении. Зато мощную рекламную поддержку получили безалкогольный и алкогольный сорта пива Velkopopovicky Kozel. На втором и третьем месте были безалкогольные «Старый Мельник» и Miller, соответственно. Безалкогольные сорта в портфеле Efes появились в преддверии рекламных кампаний.

В начале 2016 года появился сорт «Velkopopovicky Kozel Безалкогольное». Его выход был поддержан рекламной кампанией, в которой чешский хипстер варил пиво на старинной пивоварне, а затем конкурсом бородатых людей.

В начале 2016 года появился сорт «Velkopopovicky Kozel Безалкогольное». Его выход был поддержан рекламной кампанией, в которой чешский хипстер варил пиво на старинной пивоварне, а затем конкурсом бородатых людей.

Безалкогольная версия пива Miller была запущена весной практически одновременно с рекламным роликом в его поддержку. Бренд был выпущен в банке, дизайн которой напоминал музыкальную колонку, и которая была похожа на серию Miller Genuine Draft, тоже оформленную в виде колонки.

При продвижении бренда «Старый Мельник из Бочонка Безалкогольное» в Efes учли растущее внимание к русским традициям и экранизировали процесс «подкатывания на бочонках» во время сватания.

У содержащего алкоголь нового сорта «Старый Мельник из Бочонка Светлое» рекламная кампания была построена в том же ключе. Марина Дольникова, менеджер по маркетингу компании Efes Rus, так ее прокомментировала: «Когда люди говорят о пивоварении, они скорее ассоциируют этот процесс с Германией или с Чехией, но никак не с Россией. Между тем, издревле на Руси существовали свои самобытные способы приготовления пива, а также множество традиций, связанных с его употреблением. Это позволяет утверждать, что пиво в Древней Руси такой же классический напиток, как и в Европе».

Все три рекламируемых бренда — Velkopopovicky Kozel, Miller и «Старый Мельник из Бочонка», насколько нам известно, показали неплохой рост в перовой половине 2016 года. По крайней мере, компания заявила о своем лидерстве в премиальном сегменте рынка в полугодовом отчете.

Heineken

Компания Heineken после некоторой стабилизации снова начала терять долю рынка с наступлением кризиса. По нашей оценке, в 2015 году она сократилась на …п.п., до …%, а в первой половине 2016 года … больше – на …п. п., до …%.

Российские продажи Heineken в 2015 году упали на …%, до … млн. гкл, а в первой половине 2016 года продолжили падать примерно такими же темпами, то есть, были хуже рынка.

Региональные данные Росстата за первую половину 2016 года показывают ухудшение динамики выпуска на нижегородской «Волге» (примерно до -…%) и в среднем двузначный спад на предприятиях в Калининграде, Екатеринбурге и в Иркутской области. В Санкт-Петербурге выпуск пива, вероятно, не падал, поскольку в компании заговорили о желании расширить производство предприятия.

Региональные данные Росстата за первую половину 2016 года показывают ухудшение динамики выпуска на нижегородской «Волге» (примерно до -…%) и в среднем двузначный спад на предприятиях в Калининграде, Екатеринбурге и в Иркутской области. В Санкт-Петербурге выпуск пива, вероятно, не падал, поскольку в компании заговорили о желании расширить производство предприятия.

Впрочем, расширение производства в Санкт-Петербурге может быть связано с решением компании прекратить производство пива на заводе в Калининграде с 1 января 2017 года. Это уже третье закрытие предприятия в России, но их не происходило уже давно – с 2009 года. По нашей оценке, в 2015 году спад объемов выпуска пивзавода в Калининграде составил порядка …%, примерно до …млн. гкл при мощности 1 гкл. Сокращение двузначными темпами продолжалось и в первой половине 2016 года.

Основной причиной спада продаж Heineken стало усиление конкуренции с региональными пивоварами и вытеснение компании из экономичного сегмента.

После 2008 года, в ответ на падение объемов, Heineken решился выстроить ряд крепких региональных брендов, которые конкурируют с продукцией независимых средних производителей там, где действуют предприятия компании. Очень мощным был рост продаж «Жигулевского», поскольку Heineken – одна из первых крупных компаний, которая сделала ставку на этот бренд, как в упаковке, так и в кегах. Причем, цена его была действительно низкой, в отличие версий «Жигулевского» от других лидеров рынка. С этими марками компании удалось закрепиться в специализированных пивных магазинах, торгующих пивом на розлив.

После 2008 года, в ответ на падение объемов, Heineken решился выстроить ряд крепких региональных брендов, которые конкурируют с продукцией независимых средних производителей там, где действуют предприятия компании. Очень мощным был рост продаж «Жигулевского», поскольку Heineken – одна из первых крупных компаний, которая сделала ставку на этот бренд, как в упаковке, так и в кегах. Причем, цена его была действительно низкой, в отличие версий «Жигулевского» от других лидеров рынка. С этими марками компании удалось закрепиться в специализированных пивных магазинах, торгующих пивом на розлив.

Поэтому понятно, что сегодняшний рост независимых региональных производителей, которые предлагают доступную альтернативу, и резкое усиление конкуренции в экономичном сегменте так негативно отразилось на продажах Heineken. По данным участников рынка, объемы «Жигулевского» сократились примерно на треть, а продажи многих региональных марок сократились еще глубже, иногда в разы.

Впрочем, брендинговая активность компании говорит о стремлении преломить негативную тенденцию за счет выпуска новых необычных сортов на региональных предприятиях. Перечислим наиболее заметные из них.

В начале 2015 года иркутский филиал Heineken начал отгрузки новой региональной марки Feilong с «китайским акцентом», которая стала первой для компании в сегменте азиатского рисового пива. Дистрибуция Feilong осуществляется по регионам, находящимся в непосредственной близости от Китая, традиции которого близки местным жителям. Видимо, продажи оправдали ожидания компании, и в 2016 году производство было запущено и на предприятии «Амур-пиво».

В начале 2015 года иркутский филиал Heineken начал отгрузки новой региональной марки Feilong с «китайским акцентом», которая стала первой для компании в сегменте азиатского рисового пива. Дистрибуция Feilong осуществляется по регионам, находящимся в непосредственной близости от Китая, традиции которого близки местным жителям. Видимо, продажи оправдали ожидания компании, и в 2016 году производство было запущено и на предприятии «Амур-пиво».

Вдохновившись успехами регионального «китайского» рисового пива, летом 2015 года компания начала выпуск «японского» рисового пива. Бренд Okome был запущен специально для жителей Дальнего Востока и позиционируется в среднеценовом сегменте рынка. Насколько нам известно, этот региональный бренд тоже показывает хороший результат.

На калининградском заводе Heineken в феврале 2016 года начался розлив обновленного пива Königsberg. В этом году компания завершила перезапуск марки, обновив ее вкус и дизайн этикетки, который стал подчеркнуто немецким, отражающим историю своего города.

В марте 2016 года Heineken попробовала выйти в крафтовый сегмент, начав розлив пива I am Stepan Razin. Это классический pale ale, сваренный в английском стиле с ярким хмелевым ароматом. Дизайн новой марки разрабатывала студия, работающая с российскими крафтовыми пивоварнями. По словам директора по маркетингу Heineken Russia Джонни Кахилла, новая марка будет продвигаться на петербургском рынке, где у «Степана Разина» самые сильные позиции – его доля в последние годы колеблется в пределах …%. Кроме того, именно в Петербурге популярность крафтового пива наиболее велика.

В июне 2016 года в розницу Башкирии поступил сорт «Шихан гречневое» – первое в России пиво, сваренное с использованием гречневой крупы. По словам директора завода «Шихан» Георгия Губеладзе, производство новых марок и эксперименты со вкусом – единственный путь к укреплению своих позиций на таком конкурентном рынке, как российский. Также он отметил, что отечественные потребители обращают внимание на происхождение ингредиентов для пива и позитивно относятся к использованию исконно российских продуктов.

В июне 2016 года в розницу Башкирии поступил сорт «Шихан гречневое» – первое в России пиво, сваренное с использованием гречневой крупы. По словам директора завода «Шихан» Георгия Губеладзе, производство новых марок и эксперименты со вкусом – единственный путь к укреплению своих позиций на таком конкурентном рынке, как российский. Также он отметил, что отечественные потребители обращают внимание на происхождение ингредиентов для пива и позитивно относятся к использованию исконно российских продуктов.

Национальный экономичный бренд «Три Медведя» существенно сократил долю рынка, но демонстрировал лучшую устойчивость, чем региональные бренды и «Жигулевское», оставаясь одним из двух крупнейших брендов в портфеле компании. В 2016 году Heineken сделала «Три Медведя» спонсором спортивных трансляций на телевидении, пытаясь удержать его продажи.

Неожиданным ходом стал весенний выпуск сорта «Три медведя живое», несмотря на инфляцию категории «живого» пива в бутылке. Но именно освобождение этого рыночного пространства могло стать причиной запуска. Кроме того, бренд «Три Медведя» лишился многих неэффективных сортов и стал хорошим кандидатом для расширения.

В мейнстрим сегменте пивного рынка практически весь объем продаж Heineken формирует пиво «Охота». Оставаясь одним из двух крупнейших брендов в портфеле Heineken, он остается и лидером в сегменте крепкого пива. Тем не менее, бренд постепенно уступает долю. Например, розничная цена «Балтики №9» в 2016 году снизилась примерно до уровня «Охоты», т.е. соответствует сегменту low mainstream. При этом рост продаж бренда явно негативно сказался на доле рынка «Охоты».

Впрочем, руководство Heineken считает, что агрессивными действия Carlsberg Group были в более маржинальном сегменте. Комментируя результаты первой половины 2016 года Laurence Debroux, CFO and Member of the Executive Board of Heineken N.V.сказал следующее:

«Хотя рыночные условия остаются непростыми, мы все еще успешно управляем предприятием. В первом полугодии продажи Heineken упали на «high single digit», вероятно, обогнав падение рынка. Один из наших конкурентов на самом деле агрессивно понижал цену на один из премиальных брендов и об этом я могу говорить открыто, т.к. президент Carlsberg не делал тайны из того, что они агрессивно снизили цену на бренд Carlsberg. Это сыграло определяющую роль для наших продаж. Надеемся все же получить хорошую прибыль благодаря выравниванию рынка».

Заметим, что у Heineken было что противопоставить подешевевшему бренду Carlsberg, можно даже сказать, что компания сама спровоцировала конкурента в той или иной степени. Весной 2015 года Heineken запустил производство австрийского пива Gosser на крупнейших российских предприятиях. Розничная цена локально произведенного пива Gosser соответствует сегодняшней стоимости Carlsberg.

Лицензионный Gosser позволил сбалансировать портфель своих брендов с точки зрения их ценового позиционирования, сообщал тогда директор по маркетингу Heineken Russia Джонни Кэхилл. «В портфолио компании добавляется международная марка, сопоставимая по стоимости с российскими брендами, что поможет привлечь максимально широкую аудиторию потребителей пива». Запуск собственного производства Gosser сопровождала трехмесячная рекламная кампания «155 лет мужских историй».

Через год, в соответствии с традициями современного брендостроения, в России были сварены первые партии безалкогольного Gоsser. Его запуск сопровождался рекламной кампанией и заявлением о сверхплановых продажах алкогольной версии бренда.

Можно ожидать, что к концу 2016 года Gоsser станет крупнейшим лицензионным брендом в портфеле компании и опередит Amstel. Доля рынка Gоsser составит не менее …%. Заметим, что Gоsser и Amstel очень близки по ценовому позиционированию. Поэтому неудивительно, что на фоне быстрого роста продаж австрийского бренда, безалкогольная версия Amstel в 2016 году получила мощную рекламную поддержку, которая позволяет ей удерживать продажи.

Можно ожидать, что к концу 2016 года Gоsser станет крупнейшим лицензионным брендом в портфеле компании и опередит Amstel. Доля рынка Gоsser составит не менее …%. Заметим, что Gоsser и Amstel очень близки по ценовому позиционированию. Поэтому неудивительно, что на фоне быстрого роста продаж австрийского бренда, безалкогольная версия Amstel в 2016 году получила мощную рекламную поддержку, которая позволяет ей удерживать продажи.

Можно было бы сказать, что дела компании в среднеценовом сегменте пивного рынка идут неплохо даже в кризисный период. Но постепенно размывается доля рынка брендов Doctor Diesel и Zlaty Bazant, которые уже не получали рекламной поддержки. Когда-то один из крупнейших бренд «Бочкарев» практически исчез с рынка.

До конца 2016 года Heineken стал эксклюзивным спонсором наиболее рейтинговых спортивных трансляций канала «Матч ТВ», которые проходят при поддержке брендов Heineken, Krusovice, Amstel, “Охота” и “Три медведя”. На фоне возросшей медиа-активности других пивоваров этот контракт выглядит неплохо. Хотя еще в 2014 году Heineken была крупнейшим рекламодателем, а теперь ее рекламный вес примерно соответствует месту среди лидеров рынка.

В премиальном сегменте пивного рынка локомотивом продаж в 2015 году стал бренд Krusovice. Лицензионный запуск и снижение розничной стоимости «королевского» бренда, который когда-то был лидером на рынке импортного пива, позволил ему сравняться по популярности с титульным брендом – Heineken. После такого взлета потенциал роста Krusovice, на наш взгляд, близок к потолку.

В премиальном сегменте пивного рынка локомотивом продаж в 2015 году стал бренд Krusovice. Лицензионный запуск и снижение розничной стоимости «королевского» бренда, который когда-то был лидером на рынке импортного пива, позволил ему сравняться по популярности с титульным брендом – Heineken. После такого взлета потенциал роста Krusovice, на наш взгляд, близок к потолку.

Однако ближайшие перспективы компании на рынке маржинального пива выглядят неплохо. После тестовых импортных поставок, весной 2016 года Heineken начал лицензионный розлив сингапурского пива Tiger – одного из самых популярных брендов в Азии и Тихоокеанском регионе. В России Tiger позиционируется в премиальном сегменте (около 120 руб. за литр) и продвигается, в первую очередь, в крупных городах с населением от миллиона жителей.

Таким образом, можно говорить об ощутимом изменении структуры продаж компании. На региональных рынках Heineken идет путем специализации, уступая позиции независимым производителям. Также активно перестраивается портфель брендов, в котором все большую роль играют известные в мире бренды и отходят на второй план когда-то популярные марки. В целом, это должно означать существенное улучшение продуктового микса, несмотря на большую потерю объемов.

AB InBev

Затяжное сокращение доли рынка AB InBev, казалось, почти остановилось в 2015 году, однако ускорилось в первой половине 2016 года. Российские продажи компании в 2015 году сократились на …%, до … млн. гкл, примерно такими же темпы остались в первом полугодии 2016 года.

По нашей оценке, доля рынка AB InBev за это полугодие сократилась на … п.п., до …%. Впрочем, с учетом более быстрого падения доли рынка Heineken, в этом или следующем году AB InBev может вернуть себе третье место в списке лидеров.

Основная проблема AB InBev была такой же, как и у других лидеров рынка – падение интереса потребителей к старым российским брендам. Когда-то, догоняя лидера на российском рынке, компания строила свою стратегию на развитии мегабрендов «Толстяк», «Клинское» и «Сибирская Корона», а также лицензионного пива. Другие марки или изначально играли маловажную роль, или сегодня оказались «затерты» в ожесточенной борьбе — конкуренты компании были активнее и гибче.

В 2015 году AB InBev, по данным OMD OM Group, была крупнейшим рекламодателем на телевидении, достигнув почти половины доли GRP в пивной категории. Возможно, что необычно высокая активность дала брендам AB InBev преимущество. Однако в 2016 году этого преимущества уже не было, так как в эфир вышли и другие лидеры рынка.

Очевидно, для глобального пивного лидера и маркетинговая политика в России находилась скорее под влиянием глобальной конкуренции, чем местных реалий. Но все же глобальная стратегия продвижения Bud позволила AB InBev выйти за рамки «константы» трех слабеющих брендов и найти новую опору на российском рынке.

С точки зрения динамики продаж по ценовым сегментам, 2014-2016 гг. были наиболее проблемным для экономичных брендов AB InBev. Компания отреагировала на затяжное падение продаж осенью 2014 года, когда в рознице появился дисконтный сорт «Толстяк Живое». Саббренд действительно «оживил» продажи «Толстяка», быстро стал его крупнейшим сортом и на непродолжительное время развернул вспять негативный тренд. Но в 2015 году после летней ностальгии по «живому» пиву интерес к бренду снова упал. С тех пор позиции «Толстяк Живое» кажутся неустойчивыми, и вряд ли в сезоне 2016 года он повторит свой успех. С одной стороны, эффект знакомства уже прошел, с другой — мешают региональные компании и конкуренты, которые снова заинтересовались «живым» пивом.

С точки зрения динамики продаж по ценовым сегментам, 2014-2016 гг. были наиболее проблемным для экономичных брендов AB InBev. Компания отреагировала на затяжное падение продаж осенью 2014 года, когда в рознице появился дисконтный сорт «Толстяк Живое». Саббренд действительно «оживил» продажи «Толстяка», быстро стал его крупнейшим сортом и на непродолжительное время развернул вспять негативный тренд. Но в 2015 году после летней ностальгии по «живому» пиву интерес к бренду снова упал. С тех пор позиции «Толстяк Живое» кажутся неустойчивыми, и вряд ли в сезоне 2016 года он повторит свой успех. С одной стороны, эффект знакомства уже прошел, с другой — мешают региональные компании и конкуренты, которые снова заинтересовались «живым» пивом.

Бренд «Клинское» по-прежнему остается ключевым в российском портфеле AB InBev, по нашей оценке, на него приходится около трети продаж, хотя вес постепенно снижается. Ранее компания старалась оживить продажи бренда за счет запуска разнообразных ярких сортов, но они постепенно уходят с рынка, и сегодня «Клинское» становится просто «светлым» (с долей сорта в продажах более …%, по нашей оценке).

В течение 2015 года AB InBev старалась сдерживать розничные цены на «Клинское», и это помогло компании не терять долю рынка бренда на фоне конкурентов, которые поэтапно начали повышать цены. Все большие объемы «Клинского» реализовывались в ПЭТ-упаковке, на которую уже приходится значительная часть продаж. Фактически пиво в ПЭТ большой емкости конкурировало по цене с экономичными брендами. Поэтому вполне ожидаемо, что пока розничная стоимость сдерживалась, «Клинское» становилось все привлекательнее для потребителей другой менее раскрученной продукции. Но когда с большим отставанием от других пивоваров в начале 2016 года AB InBev стала повышать цену, то внимание потребителей и доля рынка быстро упали.

В течение 2015 года AB InBev старалась сдерживать розничные цены на «Клинское», и это помогло компании не терять долю рынка бренда на фоне конкурентов, которые поэтапно начали повышать цены. Все большие объемы «Клинского» реализовывались в ПЭТ-упаковке, на которую уже приходится значительная часть продаж. Фактически пиво в ПЭТ большой емкости конкурировало по цене с экономичными брендами. Поэтому вполне ожидаемо, что пока розничная стоимость сдерживалась, «Клинское» становилось все привлекательнее для потребителей другой менее раскрученной продукции. Но когда с большим отставанием от других пивоваров в начале 2016 года AB InBev стала повышать цену, то внимание потребителей и доля рынка быстро упали.

В то же время среднеценовое массовое пиво в банке и стеклобутылке стало жертвой экономии потребителей, а также оказалось под сильным давлением со стороны региональных брендов. В какой-то мере «Клинское» могло пострадать даже из-за соседства собственного «Жигулевского» на полках супермаркетов и в холодильниках. Кроме того, многие ключевые бренды конкурентов в первой половине 2016 года получали больше рекламной поддержки, чем «Клинское».

«Сибирская Корона», которая позиционируется в upper mainstream сегменте, с осени 2014 года тоже быстро сокращает долю рынка. Очевидно, что это бренд пострадал от запусков лицензионных новинок конкурентов в его ценовом сегменте. Заметим, что проблемы возникли не только у «Сибирской Короны», а у большинства «старых» маржинальных марок. В условиях ограниченной рекламной поддержки им не хватает силы бренда, чтобы противостоять международным именам.

AB InBev продолжает привлекать любителей необычного пива новинками под «зонтиком» «Сибирской Короны». В конце 2015 года на волне роста популярности крепкого пива состоялся запуск сорта «Сибирская Корона Крепкое». Новый сорт крепостью 8.3% варится с добавлением сортов хмеля Citra и Chinook, широко используемых крафтовыми пивоварами.

Одновременно компания вдохновилась национальными образами, выпустив линейку «Сибирский Характер». Каждый из трех сортов имеет яркий отличительный вкус и посвящен одному из сибирских животных — это IPA «Алтайский Сапсан», ржаной эль «Амурский Тигр» и стаут «Таежный Бурый Медведь». Розничная стоимость этих сортов (около … рублей за литр) соответствует премиальному сегменту. Нестандартный для крупных пивоваров подход и рекламная кампания, которая стартовала летом 2016 года, привлекли внимание любителей оригинального пива.

Одновременно компания вдохновилась национальными образами, выпустив линейку «Сибирский Характер». Каждый из трех сортов имеет яркий отличительный вкус и посвящен одному из сибирских животных — это IPA «Алтайский Сапсан», ржаной эль «Амурский Тигр» и стаут «Таежный Бурый Медведь». Розничная стоимость этих сортов (около … рублей за литр) соответствует премиальному сегменту. Нестандартный для крупных пивоваров подход и рекламная кампания, которая стартовала летом 2016 года, привлекли внимание любителей оригинального пива.

Однако пока что доли рынка крепкого сорта и линейки «Сибирский Характер» измеряются долями процента. Оригинальные и дорогие новинки в ближайшее время не смогут компенсировать спада основных сортов «Классическое» и «Светлое», но других путей развития у «старых» российских брендов, похоже, не остается.

Весной 2016 года Bloomberg написал о том, что продажи премиального Bud в России догоняют бренд «Клинское». Конечно, пока между ними во всех смыслах сохраняется большая дистанция. Но Bud уже стал вторым в портфеле компании, и если существующая тенденция сохранится, то через несколько лет он может стать первым.

Весной 2016 года Bloomberg написал о том, что продажи премиального Bud в России догоняют бренд «Клинское». Конечно, пока между ними во всех смыслах сохраняется большая дистанция. Но Bud уже стал вторым в портфеле компании, и если существующая тенденция сохранится, то через несколько лет он может стать первым.

Высший приоритет Bud над локальными брендами следует как из глобальной стратегии компании, так и из того, что он единственный получал существенную рекламную поддержку в первом полугодии 2016 года, по данным OMD OM Group. К слову, безалкогольный Bud, который является международным партнером FIFA, был первым брендом, реклама которого появилась на телевидении в июне-июле 2014 года после принятия поправок в закон «О рекламе».

В соответствии со стратегией глобального позиционирования, пиву Bud стоимостью … руб./литр отводится роль массового сорта в премиальном сегменте. Stella Artois стоимостью около … руб./литр будет оставаться одним из наиболее продаваемых брендов суперпремиального сегмента. Пиву Corona розничной стоимостью около … руб. за литр предстоит занять важную верхнюю позицию в маржинальном сегменте линейки AB InBev и можно ожидать дальнейшего увеличения его доли рынка.

Таким образом, Bud претендует на первые позиции в премиальном сегменте рынка, однако сегодняшний лидер – бренд Velkopopovicky Kozel пока не собирается ему уступать. Кроме того, после перемещения в среднеценовой сегмент бренд Carlsberg стал, конкурентом Bud. Если говорить про всю категорию лицензионных брендов, то Carlsberg в 2016 году опередит Bud по объемам продаж. Титульному бренду AB InBev придется пройти сложное испытание, чтобы удержать тех потребителей, которые выбирают международные бренды.

Старые лицензионные бренды AB InBev — Lowenbrau, Hoergaarden, Staropramen и Stella Artois в первой половине 2016 года сохраняли устойчивость или даже немного росли. В то же время, AB InBev стала безусловным лидером на рынке импортного пива c долей …% (см. статью «Рынок импортного пива»). В частности, в портфель компании входят импортные бренды #1 и #2 на российском рынке — Spaten и Corona.

Естественно, импорт уже оказывает заметное влияние на продажи компании. Его доля в натуральном выражении составит около …% по итогам 2016 года. А с учетом того, что средняя розничная стоимость импортного пива, по крайней мере, втрое превышает цену локального, то в денежном выражении доля импорта превысит …%.

Доминирование в импортном сегменте, рост доли Bud и спад продаж дешевого пива означает, что хотя натуральные объемы падают, а крупнейшие бренды потеряли устойчивость, AB InBev улучшает структуру продаж и в стрессовом режиме приспосабливается к новым рыночным реалиям.

Потребление пива

Доступное удовольствие

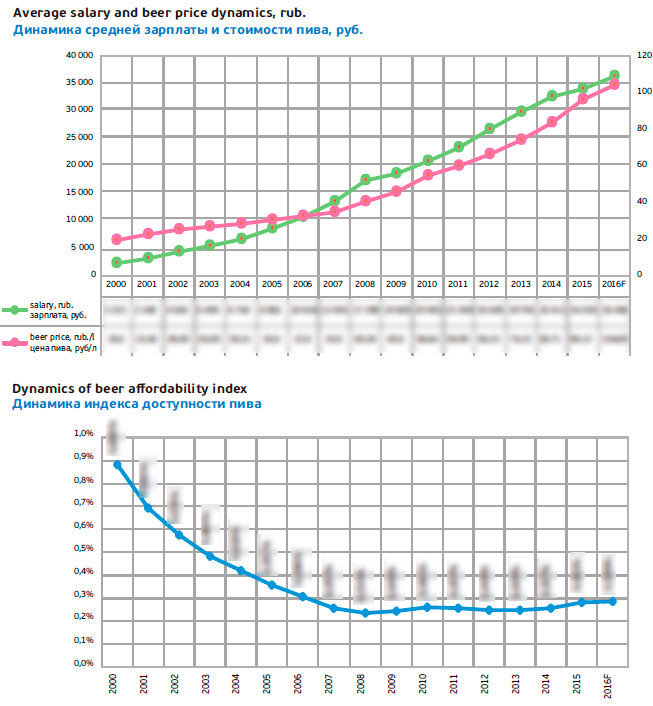

Бурный рост потребления пива до 2008 года был связан со значительным сокращением уровня бедности и ростом среднего класса. Благосостояние россиян росло гораздо быстрее, чем дорожало пиво. Особенно хорошо эту тенденцию видно на графике индекса доступности пива (доли стоимости пива в зарплате).

Переломный момент в бурном росте потребления пива совпал со стабилизацией доступности пива. В последовавшем сокращении рынка пива главную роль играли демография и госрегулирование. В 2015 году госрегулирование уже мало влияло на рынок, но индекс доступности впервые за многие годы заметно вырос.

Впрочем, известно, что изменение цен на пиво не так влияет на его потребление, как общая экономическая ситуация (это показывают относительно стабильные итоги 2010 года, когда цены резко выросли из-за акцизов). В 2016 году некоторые важные для потребителей экономические факторы выглядят лучше, если сравнивать их в динамике с 2015 годом.

● Производители и торговцы в условиях падающего рынка стремились удержать цены, даже за счет потери собственной прибыли.

● Рост зарплаты практически не отстает от роста цен на пиво, то есть индекс доступности стабилизировался.

● Инфляция в 2016 году хотя и высока, но замедлилась вдвое, рубль сравнительно стабилен, официальный уровень безработицы не увеличился.

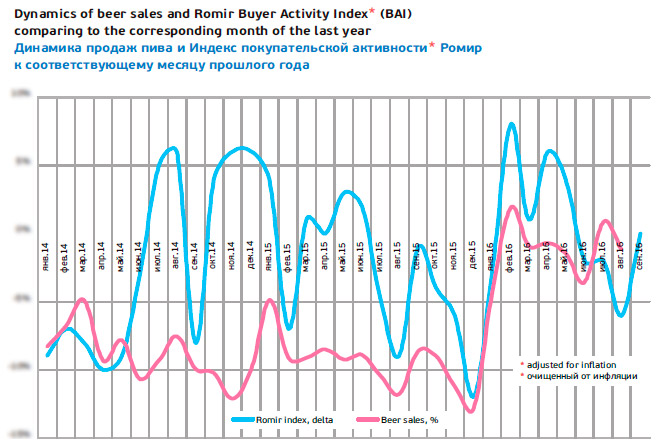

Правда, согласно данным «Ромир», продолжается и даже усиливается режим экономии, который потребители включили после шоков начала 2015 года. Динамика номинальных расходов россиян остается положительной благодаря росту зарплат. Но реальные, то есть «очищенные» от инфляции расходы россиян летом были ниже трех предыдущих лет, причем в августе индекс расходов упал с … до …%*.

* 100% = январь 2012 года

То, что падение реальных расходов не сопровождалось падением рынка пива можно объяснить изменением структуры расходов. Например, в августе 2016 в первую очередь экономили высокодоходные группы населения (…%), а среднедоходные и низкодоходные – фактически сохранили уровень расходов (…% и …%, соответственно).

Для большинства людей пиво – товар импульсного спроса, от которого они вполне могут отказаться в режиме экономии. Решение – экономить ли на необязательных покупках зависит не столько от доступности конкретного товара, сколько от осознания его уместности в нынешнем материальном положении. А материальное положение зависит от динамики реальных доходов относительно инфляции и структуры потребления.

Доля продовольственных товаров в общей корзине повседневных затрат россиян после резкого скачка в июле 2016 года (до …%) опять вернулась к отметке …% в августе. В этом, видимо, нет заслуги сознательной экономии потребителей на продуктах, и объяснение кроется в сезонном снижении цен на овощи и фрукты. Тем не менее, россияне смогли потратить больше на товары не первой необходимости. Одним из доступных «необязательных удовольствий» остается пиво.

Таким образом, можно говорить, что высокий сезон продаж пива 2016 года прошел в относительно спокойной экономической обстановке. Отсутствие шоков способствовало стабилизации российского рынка пива.

Молодежь поддержит рынок?

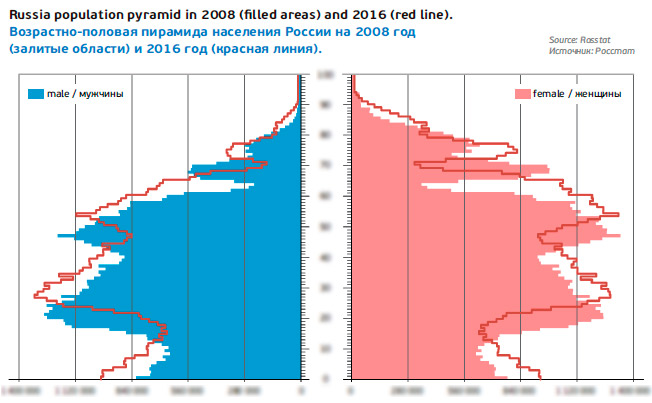

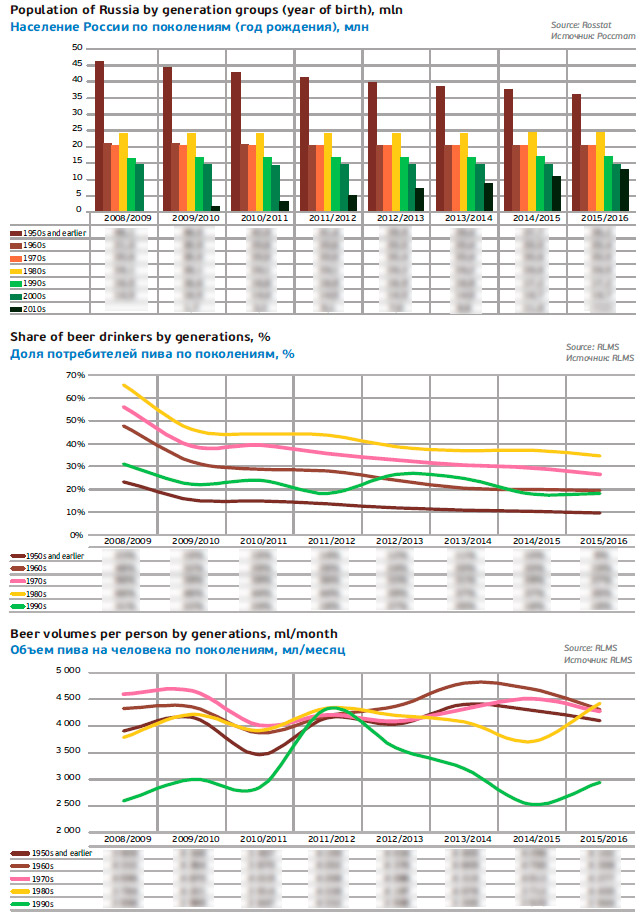

Чтобы лучше понять перспективы пивного рынка, попробуем проанализировать фундаментальный демографический фактор на основании данных регулярных опросов.

Сразу обращает внимание тот факт, что изменения размеров возрастных групп с 2008 года негативно влияют на пивной рынок.

В пиковом для рынка пива 2008 году в России насчитывалось … млн. мужчин возрастом 18-25 лет. Однако к 2016 году число молодых людей, которые десять лет назад вносили мощный вклад в потребление пива, стало … млн. чел, т.е. уменьшилось на …%. Это означает, что скудеющий приток молодежи долгое время не мог компенсировать выбытие стареющих любителей пива.

Сейчас Россия уже проходит нижнюю демографическую точку численности населения возрастом 16-19 лет. И теперь ситуация с потреблением пива могла бы начать улучшаться, поскольку начинается рост числа тинейджеров, рожденных в нулевых годах. Однако прежде чем прогнозировать позитивное влияние демографии, следует внимательно изучить отношение к пиву молодых людей. Пока что оно менялось в худшую сторону.

Рожденные в 90-х

Оценить отношение к пиву молодых людей можно на основании доли потребителей пива среди них. При этом мы исключили тех, кто не мог вспомнить в ходе опроса, как часто он пил пиво и сколько было выпито.

Так, 2008/2009 гг не были показательными, поскольку данные опроса говорят о резком сокращении потребления всеми поколениями из-за экономических проблем. Но затем следовало бы ожидать, что для поколения, рожденного в 90-х, по мере его взросления и знакомства с алкоголем, начнет увеличиваться доля потребителей пива. Однако эта доля не росла, а колебалась, причем к рубежу 2014/2015 гг. она стабилизировалась на минимальном уровне – …% (в 2008 году доля потребителей пива в этом поколении была …%).

Так, 2008/2009 гг не были показательными, поскольку данные опроса говорят о резком сокращении потребления всеми поколениями из-за экономических проблем. Но затем следовало бы ожидать, что для поколения, рожденного в 90-х, по мере его взросления и знакомства с алкоголем, начнет увеличиваться доля потребителей пива. Однако эта доля не росла, а колебалась, причем к рубежу 2014/2015 гг. она стабилизировалась на минимальном уровне – …% (в 2008 году доля потребителей пива в этом поколении была …%).

Другими словами, многие молодые люди, не успев распробовать пиво, быстро от него отказались.

Следовало бы ожидать, что по мере взросления тинейджеры будут пить больше пива. И действительно, объем потребления пива в пересчете на человека резко вырос к 2011/2012 гг. Параллельно из рядов потребителей отсеивались те, кто не пил много пива. Но затем объемы потребления в пересчете на человека начали довольно быстро снижаться, и лишь недавно немного подросли.

Очевидно, что молодежь стала пить меньше пива из-за более жесткого регулирования его потребления и продажи. С 2005 года запрещено пить пиво на улице, а с конца 2012 года уже нет возможности купить пиво в ближайшем киоске. В частности, сокращение потребления на рубеже 2012/2013 гг. и отразили данные опроса.

Однако начало снижаться потребление не только пива, но и крепкого алкоголя, а регулирование этого рынка радикально не менялось. Становится все меньше молодых людей, которые вообще употребляют алкоголь. Сокращение их доли (как и объемов выпитого на человека) стало отражением мировой тенденции снижения частоты потребления алкоголя подростками, зафиксированной с 2006 года. Данные об этом переломном моменте есть в статье *, которая была опубликована весной 2015 года.

* “Decreases in adolescent weekly alcohol use in Europe and North America: evidence from 28 countries from 2002 to 2010” Published by Oxford University Press on behalf of the European Public Health Association. Eur J Public Health. 2015 Apr;25 Suppl 2:69-72. doi: 10.1093/eurpub/ckv031.

Авторы основывались на социологическом исследовании «Здоровое поведение среди школьников» (Health Behaviour in School-Aged Children). Отмечалось, что даже в странах Восточной Европы, где в период 2002-2006 гг. наблюдался устойчивый тренд роста потребления алкоголя среди школьников, в 2006-2010 гг. еженедельное потребление алкоголя сократилось с … до …%.

Без преувеличения, с начала 90-х и примерно до 2006 года пиво было культовым напитком молодежи. Затем отношение к нему в медиапространстве становилось все более прохладным и даже негативным. Такое отношение к алкоголю резко контрастирует с культурой старших поколений, для которых алкоголь занимал важное место в сохранении социального положения. Сегодня процесс потребления пива играет гораздо меньшую роль в налаживании личных связей и времяпрепровождении молодых людей.

Большинство лидеров мнений современной молодежи ведут активный образ жизни, для них важны хорошая физическая форма и социальная устроенность. Потребление больших объемов пива (и алкоголя в целом) считается не разумным, поскольку теперь уже не способствует, а мешает достижению личного успеха. У алкоголя, как стимулятора, появилось много альтернатив – от компьютерных игр до экстремальных видов спорта. Развлечения подростков часто предполагают такой уровень концентрации, который не сочетается с потреблением больших объемов алкоголя.

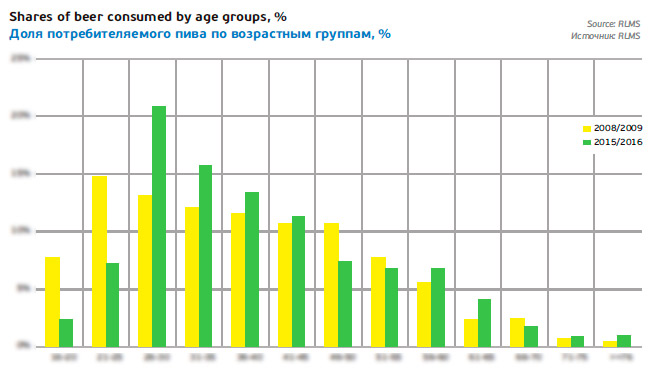

Сокращение численности молодежи и ее отказ от алкоголя существенно повлияли на распределение объемов выпиваемого пива по возрастным группам. В 2008 году пик потреблении приходился на группу … лет, а в 2015 году резко выделяется группа потребителей возрастом … лет. Кроме того, в 2008 году заметным весом обладала группа …летних потребителей, а сегодня тинейджеры выпивают в разы меньше пива.

Хипстеры, которые в поколении 90-х формируют потребительские тренды, повлияли и на культуру потребления пива. Их заслуга — мировой бум крафтового пивоварения. Сегодня пива пьют меньше, реже и все чаще это должно быть особенное пиво. Поэтому падение популярности молодежных массовых брендов может быть связано не только с демографией.

Рожденные в 80-х

Из-за нелояльности к пиву молодых людей потребительское ядро заметно постарело – его основу сегодня составляют люди, родившиеся в 80-х. Именно они 10 лет назад внесли наибольший вклад в рост пивного рынка. Но это поколение и сегодня любит пиво, продолжая выпивать треть от всего потребляемого объема. И тому есть несколько причин.

Во-первых, рожденные на закате «развитого социализма» люди стали наиболее многочисленным поколением, которое мощной волной движется вверх по возрастной пирамиде.

Во-первых, рожденные на закате «развитого социализма» люди стали наиболее многочисленным поколением, которое мощной волной движется вверх по возрастной пирамиде.

Во-вторых, доля потребителей пива в этом поколении составляла …% на момент опроса, при среднем уровне …%. Хотя к 2015/2016 гг доля сократилась на … п.п., но согласно тому же опросу, на …% выросло расчетное потребление на человека. Этот рост, к слову, характерен и для группы более молодых потребителей, и противоположен динамике старших групп.

Почему же люди, которым сегодня 26-36 лет так любят пиво? Потому что для ранних миллениалов пиво было частью их стиля жизни. Ввиду большой доступности и низкой цены, отсутствия других «легких» психостимулирующих продуктов пиво было основным напитком российской молодежи 90-х годов. Его статус поддерживали реклама и популярные телевизионные хиты, посвященные пиву.

Рожденные в 70-х

Поколение «П» которое взрослело и формировалось во времена тяжелых политических и экономических реформ 90-х годов, выбирало не только Pepsi. Трансформация советского общества в общество потребления означало особенное отношение к пиву, которое стало статусным напитком после дефицита и антиалкогольной кампании. Известно, что алкоголь в 90-е играл ключевую роль в социальных отношениях. Кроме того, на позитивный образ пива влияли неформальные культуры, которые переживали свой расцвет в конце 80-х и начале 90-х.

Как следствие, люди, рожденные в 70-х годах, хорошо относились к пиву. Сейчас, ввиду своего возраста и семейного положения, они не самые активные потребители пива. Вполне естественно, что доля пьющих пиво постепенно сокращается. Однако вклад этой группы в общий объем выпитого пива все еще высок, благодаря долгому росту уровня потребления в пересчете на человека. То есть, те люди, которые продолжали пить пиво, пили его больше. И лишь в 2015/2016 гг. опросы зафиксировали небольшой спад удельных объемов.

Итог

Итог

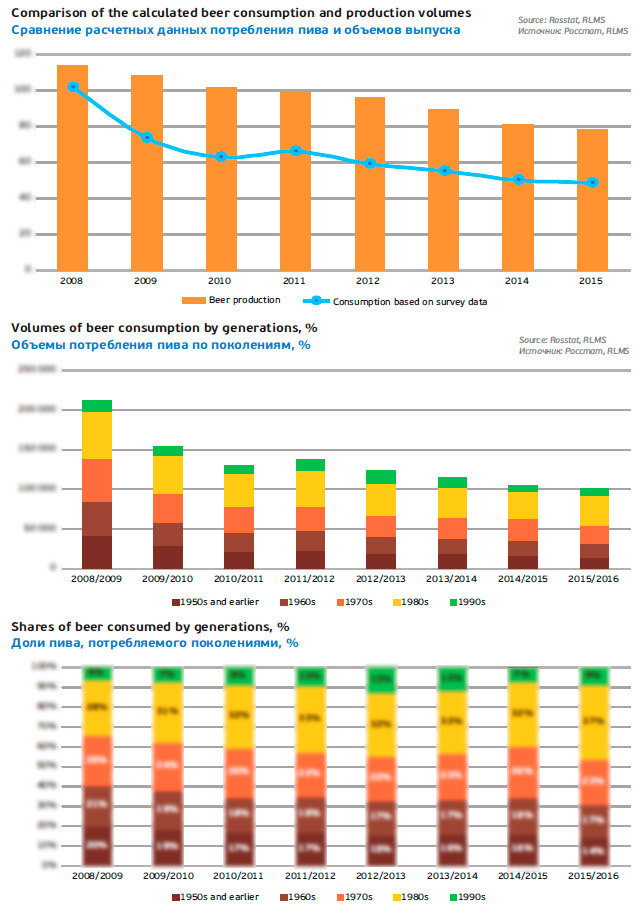

Анализ потребления пива различными поколениями россиян показывает, что рынок пива, возможно, приблизился к равновесной точке. По крайней мере, на рубеже 2015/2016 гг мы видим рост потребления для немногочисленных молодых любителей пива. Общее нелояльное отношение к пиву молодежи в данный момент начинает компенсироваться ростом числа новых потребителей. В скудный ручеек людей, рожденных в 90-е начинает вливаться высокая волна людей, рожденных в нулевые. Это новый процесс, который улучшит ситуацию прошлых лет, когда падение у молодежи интереса к пиву усугублялось эффектом демографической ямы. Но сегодня слишком рано прогнозировать, что ожидаемый медленный рост потребления пива молодыми людьми в полной мере успеет компенсировать падение для старших поколений.

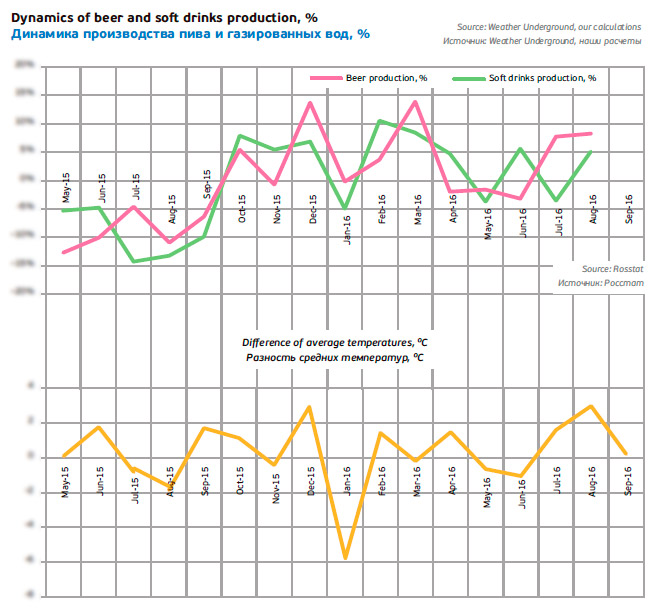

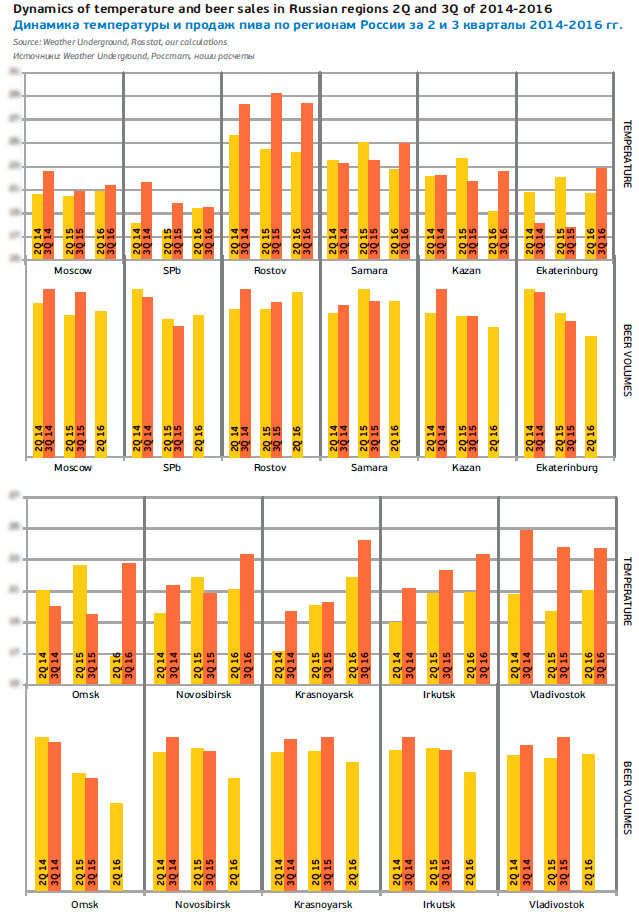

Горячий сезон

Анализируя данные о погоде за 2014-2016 гг. мы видим четкую зависимость между колебаниями температуры и продажами пива. В этом сезоне погода особенно была если не определяющим, то важным фактором рынка.

Для оценки погоды в регионах России использовались архивные данные мониторинга погоды 11 городов*. На основе ежедневных наблюдений была рассчитана среднемесячная температура и ее отклонения, как по городам, так и в целом по России.

* Москва, Красноярск, Иркутск, Владивосток, Омск, Казань, Санкт-Петербург, Новосибирск, Самара, Ростов-на-Дону, Екатеринбург.

Летом 2015 года было довольно прохладно. Конечно, снижение производства на … в 2015 году нельзя объяснить понижением средней температуры на … градус. Но стоит учесть, что в Москве и Санкт-Петербурге (основные города-потребители пива) температура в июле понизилась на … градусов. Также значительно снизилась температура и в других городах-миллионниках – Омске, Екатеринбурге и Самаре.

На момент подготовки статьи были известны официальные данные продаж за второй квартал 2016 года. Однако в этот период средняя температура была даже ниже, чем в 2015, за исключением Москвы и Санкт-Петербурга, где проявился эффект низкой базы и продажи пива выросли.

В дальнейшем, в связи с эффектом низкой базы, можно было ожидать роста продаж, но и без этого лето 2016 года выдалось жарким. Температура в августе в среднем по России выросла на … градуса, продажи пива не замедлили последовать за ее ростом. Особенно жарким лето было в Казани, Самаре и Екатеринбурге, где температура в среднем поднялась более чем на … градусов по сравнению с 2015 годом. В Москве температура тоже выросла, но не так значительно. Видимо, эти регионы и обеспечивали рост продаж пива. Начало осени уже не радовало пивоваров, особенно в Москве и Санкт-Петербурге, где было прохладно.

Впервые с 2008 года мы видим такое позитивное влияние погоды на производство пива. К слову, динамика продаж безалкогольных напитков, которая более чувствительна к погоде, в августе тоже заметно выросла и составила около …%.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($25, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.