Куда движется рынок безалкогольного пива?

Компании и бренды.

«Балтика» — демократичный лидер.

Heineken – как встряхнуть рынок и подвинуть конкурентов.

AB InBev Efes – премиальный угол.

Безалкогольное импортное пиво.

Безалкогольное пиво – кто его пьет?

Основные выводы.

Летнее пиво.

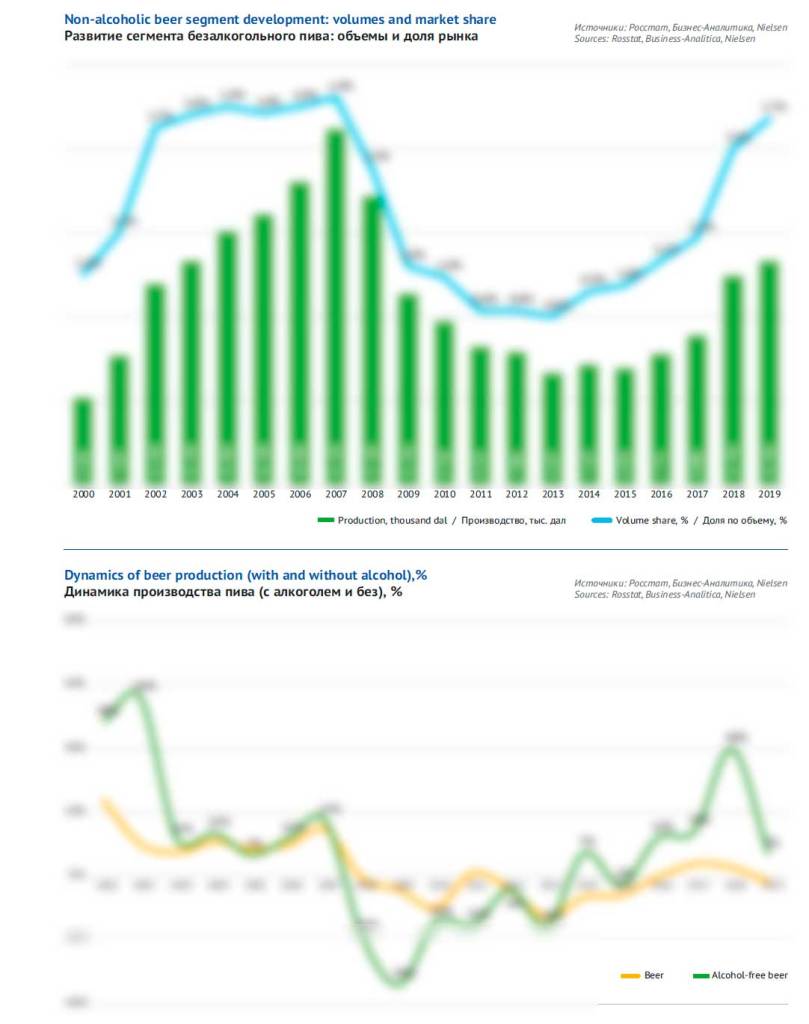

Куда движется рынок безалкогольного пива?

То, что в постсоветских странах безалкогольное пиво до сих пор не слишком популярно, связано с неудачными первыми попытками пивоваров представить его потребителям. Из-за недостатков технологии производства еще в 90-х годах вкус безалкогольного пива был порядком искажен. Это было не «пиво минус алкоголь», а странный напиток, который нескоро хотелось попробовать еще раз.

Но пиво пьют не только ради вкуса. Раньше особенное значение (сегодня уже гораздо меньшее) имели социальные мотивы и конформизм, когда члены группы пили алкоголь, чтобы понравиться окружающим и не прослыть «белой вороной». Естественно, безалкогольное пиво выглядело довольно асоциальным продуктом. Особенно его имидж пострадал из-за мема про «резиновую женщину».

В начале нулевых технологии удаления алкоголя уже позволяли сохранить вкус пива. На федеральном уровне были представлены лишь импортные бренды. Но после успеха «Сокол Безалкогольное», который появился в 1999 году и мгновенно занял половину сегмента, другие пивовары начали выводить собственные безалкогольные сорта, которые тоже быстро набрали рыночный вес.

Первая волна роста безалкогольной категории была даже выше сегодняшней волны, с точки зрения натуральных объемов. В 2000-2003 гг. темпы прироста производства б/а пива составляли около 50% в год, в несколько раз опережая алкогольное пиво. Свою роль сыграл эффект низкой базы. Умеренный, но опережающий рост безалкогольной пивной категории продолжался на протяжении 2003-2007 гг.

Тем драматичнее было падение на протяжении 2008-2013 гг, когда динамика продаж безалкогольного пива оказалась заметно ниже, чем у алкогольного (которое тоже переживало худшие времена). Народная любовь к пиву начала быстро охладевать, его популярность среди молодежи упала. Произошло изъятие пива из культурного пространства и подкрепление негативного образа со стороны государства.

Однако запрет телерекламы алкогольного пива в 2012 году породил новую форму маркетинговой активности пивоваров. Начиная с 2013 года в линейке ключевых брендов и одновременно на телевидении начали появляться новые безалкогольные сорта. Несмотря на то, что доля рынка многих из них стремилась к нулю, компании получили возможность поддержать коммуникацию основных брендов.

Этап общей стабилизации рынка 2015-2019 гг нашел отражение во второй волне роста популярности безалкогольного пива. Сегодня пивовары верят в его потенциал. Подтверждением этому служит расширение региональной производственной сети лидерами рынка и крупными региональными пивзаводами.

Недавние запуски новых линий выглядят очень необычно – пивовары закрыли десяток предприятий и только изредка обновляют мощности с 2008 года. Но за один 2019 год «Балтика» открыла две новые линии по производству безалкогольного пива в регионах (в дополнение к четырем существующим), а Heineken впервые выдвинулась в восточном направлении, открыв линию на «Волге».

Нынешняя волна расширений возникла потому, что сложная технология производства безалкогольного пива когда-то значительно ограничила число предприятий, на которых она была освоена. Даже отсутствие акциза на производство безалкогольного пива не окупало установку дорогого оборудования, поскольку на эту продукцию раньше не было большого спроса. Но спрос в какой-то мере ограничивала розничная цена безалкогольного пива. Ведь обратной стороной централизации производства были высокие логистические затраты, которые дополнительным грузом ложились на себестоимость.

Не удивительно, что, например, AB InBev и Heineken позиционируют пиво без градуса как премиальный продукт. Их действительно популярные безалкогольные сорта относятся к лицензионным брендам и занимают долю в безалкогольном сегменте непропорционально большую по сравнению с рынком пива в целом.

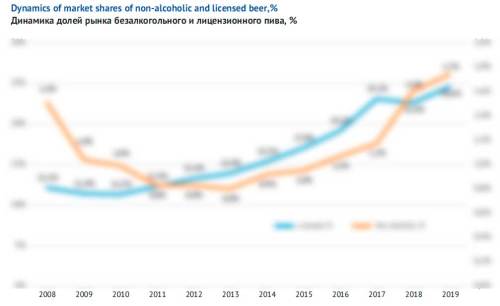

Мы видим, что циклы популярности безалкогольного и алкогольного пива тесно связаны. Такую связь можно объяснить значительным пересечением потребительских групп, (об этом подробнее в главе о потребителях). Однако волатильность продаж безалкогольного пива заметно сильнее, чем колебания рынка в целом. То есть, продажи безалкогольного пива гипертрофированно отражали тенденции на рынке, а стабилизация последних лет вылилась в заметный рост продаж.

Объясняется это тем, что колебания доли безалкогольного сегмента связаны с динамикой премиального и лицензионного сегментов. Продажи лицензионного пива сокращались, когда покупатели переходили в режим экономии и росли в периоды стабилизации. С поправкой на то, что запуски безалкогольных сортов зависели от регулирования рекламы.

Впрочем, сегодняшнее расширение мощностей по производству безалкогольного пива, вероятно, размоет ценовые границы и отвяжет безалкогольную категорию от премиальной. Тем более, что сегодняшний тренд роста совпал с гораздо более фундаментальным трендом — сокращением потребления алкоголя.

Как же отразится на безалкогольном пиве пандемия 2020 года и общее снижение продаж пивоваров?

- Безалкогольное пиво — практически полностью тарированный (не разливной) продукт производства федеральных и крупных региональных пивзаводов. Оно преимущественно реализуется не в пострадавшей HoReCa или сузившейся сети магазинов разливного пива, а в общепродуктовой рознице, которая сегодня привлекла основную массу покупателей. То есть, каналы сбыта безалкогольного пива оказались менее подвержены кризису.

Поэтому продажи безалкогольного пива в первую очередь зависят от поведения потребителей.

- Популярность новостей на медицинскую тематику и бурное обсуждение коронавируса в соцсетях ведут к опасениям быть не в лучшей физической форме перед лицом возможной болезни. Реакция проявляется в самоограничении, а также таких коммуникациях и «челенджах», когда люди демонстрируют свой подход к образу жизни, диете, независимости от вредных привычек и пр. Все это может стимулировать продажи безалкогольного пива. Повышенное внимание к своему здоровью тесно коррелирует с его потреблением, как мы увидим из данных опросов, которым будет посвящена следующая глава.

- Социальное дистанцирование выбивает почву из-под важного фактора потребления алкоголя – установления и укрепления связей между людьми. То есть: я пью, чтобы лучше социализоваться, наслаждаться вечеринкой и праздником, создать радостную и дружескую атмосферу общения или отметить в коллективе особые события. Все это временно оказалось под формальным или неформальным запретом. Но безалкогольное пиво – напиток более индивидуальный, который потребляется не для коммуникации, а скорее ради вкуса. Поэтому социальное дистанцирование для него менее критично. С учетом предыдущего тезиса, любители пива могут скорректировать привычки и чаще выбирать напиток без градуса.

- Этот пункт не связан с пандемией, но окажет негативное влияние на продажи в первой половине 2020 года. Прохладная погода, которая установилась весной, может замедлить рост доли рынка безалкогольного пива, так как это гораздо более сезонный напиток, чем обычное пиво (см. главу о сезонности).

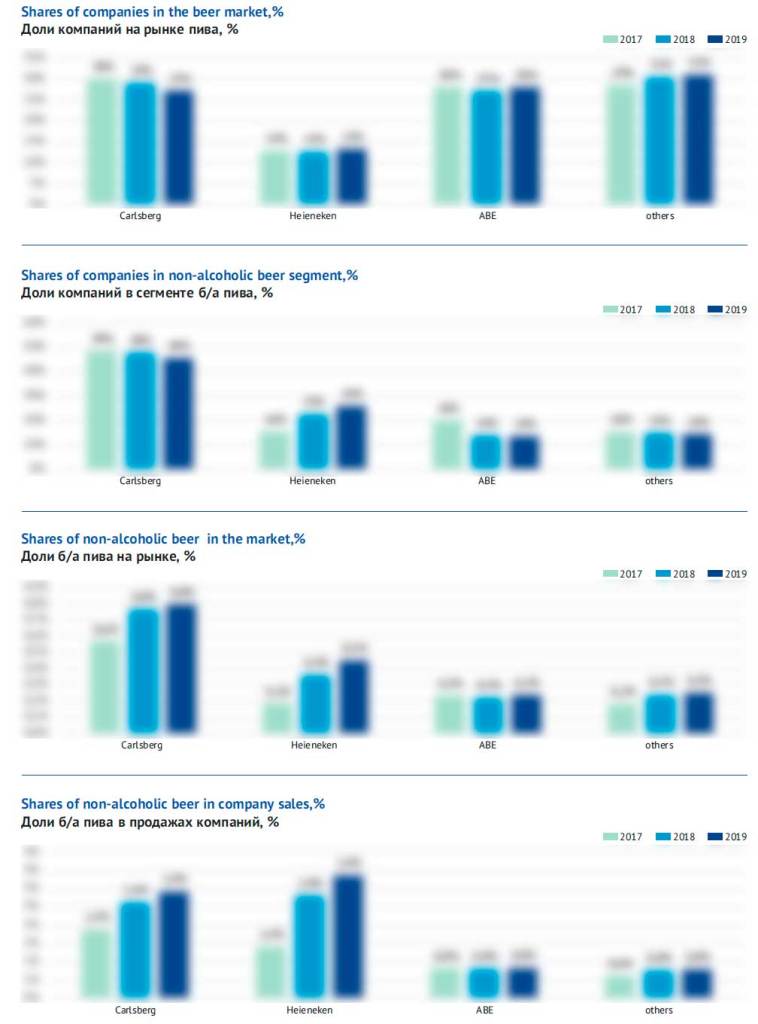

Компании и бренды

В 90-е годы весь ассортимент безалкогольного пива был суперпремиальным, поскольку был представлен импортными брендами. Среди них безусловно доминировала Bavaria и заметно выделялся Holsten. Нужно сказать, что Bavaria Malt до сих пор сохраняет высокую популярность у любителей пива без градуса.

Кризис 1998 года уронил продажи подорожавшего импортного пива и открыл возможности для российских производителей. В 1999 году появилась безалкогольная версия национального бренда «Сокол», которая быстро заняла половину рынка безалкогольного пива.

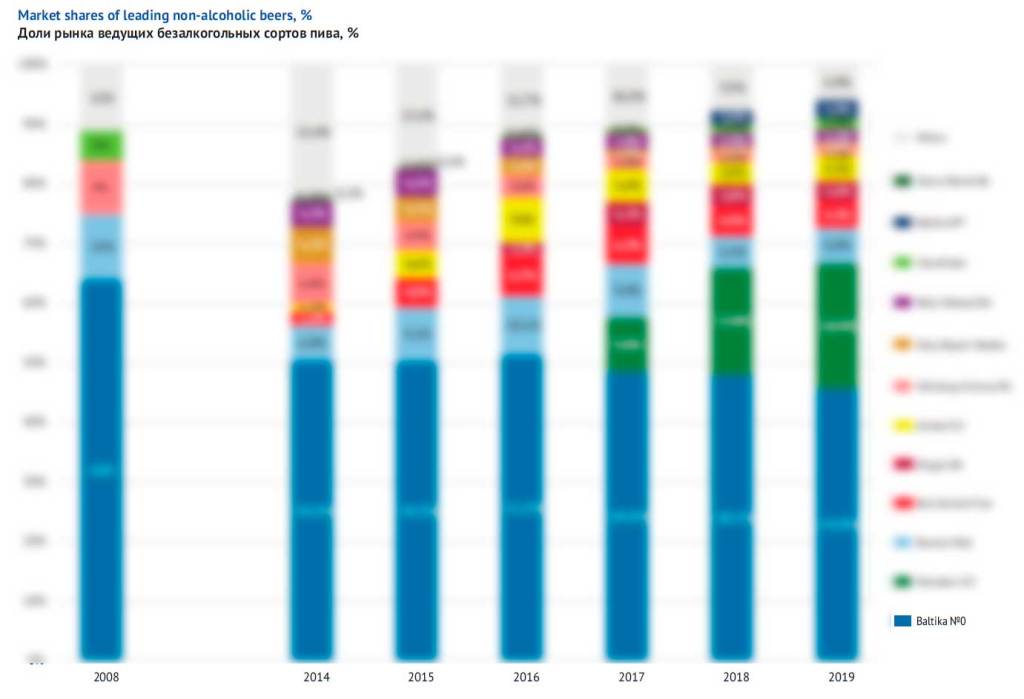

Этот шаг, конечно, был замечен конкурентами, и уже в 2000 году были выпущены «Балтика 0» и «Бочкарев Безалкогольное». В течение 2001 года оба сорта быстро нарастили рыночный вес, и в сегменте определился лидер продаж — пиво «Балтика 0». Можно сказать, что крупнейший российский безалкогольный саббренд одновременно является и старейшим – «нулевка» непрерывно выпускается уже около 20 лет.

В последующие годы «Сокол» и «Бочкарев» оказались «затерты» на полках холодильников другими брендами. Поэтому к 2008 году сегмент безалкогольного пива выглядел достаточно просто. Доля рынка «Балтики 0» в нем достигла …%. Второе место делили Bavaria Malt и «Сибирская Корона Безалкогольное» с долей около …% каждый, около …% приходилось на «Старый Мельник Безалкогольное». Другие марки имели очень незначительный вес и в основном были представлены импортом.

Обвал потребления в 2008 году крайне негативно повлиял на продажи безалкогольного пива, пивовары охладели к этой категории. Хотя кризис стимулировал эксперименты и поиск рыночных ниш лидером рынка. Так, в 2010 году «Балтика» впервые вывела «Балтику 0» с различными специальными вкусами (Зерновой, Яблоко, Лимон, Имбирь). Но тогда эти сорта не закрепились на российском рынке.

К 2013 году рынок безалкогольного пива достиг своего дна, но уже в 2014 году он нашел новые опоры для роста.

Во-первых, пивоваренные компании и розничные сети начали осознавать, что снижение популярности алкогольного пива – это мировой тренд, и это надолго. В моду вошел активный и здоровый образ жизни, а вместе с ним выросла и популярность безалкогольного пива.

Во-вторых, из-за запрета рекламы алкогольного пива запуск безалкогольных сортов стал единственной возможностью поддержать коммуникацию ключевых брендов. Первые шаги были единичными и экзотическими (как, например, реклама «Сибирской Короны Безалкогольное» с Дэвидом Духовны).

Но уже 2016 год ознаменовался резким усилением рекламной активности пивоваров. Тогда лидеры рынка договорились об использовании специальной пиктограммы, подчеркивающей безалкогольный характер продукции, и получили гарантии от Федеральной антимонопольной службы, курирующей соблюдение закона «О рекламе», что претензий к подобным роликам не возникнет. Хотя в 2016 году время трансляции телерекламы пива составляло лишь …% от уровня 2012 года (данные TNS), по сравнению с затишьем предыдущих лет это был существенный прогресс. И, естественно, практически все эфирное время было посвящено безалкогольному пиву.

У экономичных и среднеценовых сортов безалкогольные версии выглядели немного ходульно, и такие новинки не могли набрать заметный рыночный вес. Зато «выстрелили» сразу несколько лицензионных безалкогольных сортов — Bud Alcohol Free, Amstel 0.0 и Zlaty Bazant Nealko. Первые два завоевали существенную долю рынка к 2016 году, а последний постепенно потерял ее вместе с основным брендом.

Казалось, что к 2016 году оформилась более-менее устойчивая структура рынка безалкогольного пива:

1) Примерно половину занимал бессменный и демократичный с точки зрения цены лидер — «Балтика 0» с премиальным расширением из нескольких специальных вкусов.

2) Около …% рынка — ряд более дорогих лицензионных федеральных сортов, число и вес которых росли. В частности, 2017 ознаменовался запуском сорта Heineken 0.0, который начал довольно скромно. А в 2018 году брендинговой активностью отметилась компания AB InBev Efes.

3) Оставшиеся …% были и остаются представленными продукцией региональных пивзаводов, многие из которых освоили производство безалкогольного пива. Также заметную роль начал играть импорт, особенно популярный на рынке Москвы.

Глядя на общее развитие компаний, можно было ожидать, что AB InBev Efes будет постепенно отнимать долю рынка у лидера — эффективный альянс создал для этого предпосылки. Но компания Heineken смешала карты и резко изменила конкурентное поле (об этом ниже более подробно). Позиции Carlsberg при этом заметно пошатнулись.

«Балтика» — демократичный лидер

Реагируя на тренд здорового образа жизни, руководство Carlsberg Group все чаще говорит о смещении фокуса с традиционного на «крафтовое&специальное и безалкогольное» пиво как о важной составляющей стратегии роста компании. Пока совместный вклад этой группы продуктов не так уж велик — 7% от натурального объема продаж и 14% от выручки Carlsberg Group. Но он растет — по итогам 2019 года и в первом квартале 2020 года продажи пива без градуса увеличились на 7 и 5%, соответственно, на фоне сокращения основной категории.

Одной из своих целей Carlsberg Group декларирует расширение доступности безалкогольного пива на всех рынках. В ход идут различные инструменты, от расширения полочного пространства, до оригинальных предложений – например, разливное безалкогольное пиво в барах и ресторанах северных европейских стран.

Интересно, что комментируя инвесторам влияние коронавируса на рынок, в частности и в России, CEO компании Кеес т’Харт подтвердил позитивный микс в продажах безалкогольного пива в канале off-trade, что, впрочем, происходит на фоне роста этого сегмента вне зависимости от текущего момента.

По нашей оценке, с учетом затяжного падения продаж пива в России, на безалкогольном направлении дела «Балтики» идут сравнительно неплохо. Из-за разнонаправленной динамики с традиционным тарированным пивом, доля безалкогольных сортов в общем объеме продаж компании выросла в 2019 году на … п.п., почти до …%, по нашей оценке.

Тем не менее, компания уступает в скорости быстро растущим конкурентам. В отчете за первый квартал 2019 года компания сообщала о доле в сегменте российского безалкогольного пива около 50%. Но по итогам года «Балтика» подтвердила свое лидерство уже с долей 46%.

Разница более чем заметна, но это не отдельная проблема «нулевки», поскольку в целом у брендов «Балтика» и Zatecky Gus идет быстрое сокращение доли рынка. Компания начала преодолевать, но еще не успела преломить негативный тренд по своим массовым сортам, так как сокращение их продаж продолжалось и в первом квартале 2020 года.

Очевидно, проблемы «Балтики» связаны с тем, что у AB InBev Efes — главного конкурента и нынешнего лидера рынка – средняя рыночная стоимость пива остается заметно ниже. И хотя при сравнении цен за год текущая ценовая политика может показаться сдержанной, взгляд на долгосрочный период показывает, что Carlsberg Group в России старается удержать высокую маржу, а не долю рынка. Хотя такую стратегию прямо декларирует и само руководство компании, она идет в разрез с общим снижением лояльности к национальным российским брендам. Безалкогольные сорта страдают по тем же причинам, хотя их продажи гораздо более устойчивы.

Активность конкурентов на лицензионном безалкогольном поле, кажется, не поколебала брендинговую стратегию «Балтики» — развивать свой российский титульный бренд.

Летом 2017 года компания сделала весьма удачный ход с запуском сорта «Балтика 0 Нефильтрованное Пшеничное». Этот запуск хорошо ложился на тенденцию опережающего роста продаж нефильтрованного пива, которое с 2017 по 2018 г увеличило долю с 6.8 до 7.7%.

«Балтика 0 Нефильтрованное Пшеничное» набирала свой вес в течение года с момента запуска, и к середине 2018 года ее продажи стабилизировались примерно на уровне …% рынка тарированного пива, или …% во всей безалкогольной категории. Это можно считать отличным результатом, учитывая, что речь идет об оригинальной вариации саббренда. Конечно, новинка оттянула часть продаж обычной «нулевки», но при этом завоевала новых потребителей.

Летом 2018 года компания снова привлекла внимание к специальному безалкогольному пиву, выпустив «Балтика 0 Освежающий Грейпфрут». «Это безалкогольное пиво сочетает в себе мягкость нефильтрованных сортов с освежающим вкусом цитрусовых. В новом сорте грейпфрутовый сок удачно дополняет традиционные хмелевые нотки…», — говорится в пресс релизе компании.

По нашей оценке, этот сорт не достиг и половины популярности пшеничного предшественника. Однако в целом на специальные вкусы уже приходится более трети продаж «нулевки».

Начало 2019 года ознаменовалось рестайлингом трех сортов саббренда. Стратегия компании такова, что цена специальных сортов «нулевки» уже не особо отличается от международных лицензионных конкурентов. Как правило, в таких ситуациях российский потребитель делал выбор в пользу зарубежного имени. Поэтому, на наш взгляд, рейсталинг призван подчеркнуть особый статус и установить соответствие розничной стоимости и восприятия бренда.

Согласно пресс-релизу: «Новый дизайн стал более современным и премиальным и соответствует коммуникационной платформе бренда «освежение». Основной цвет упаковки стал значительно заметнее на полке, усилен брендинг: на лицевой стороне появился обновленный логотип «Балтика» и яркая освежающая продуктовая зона c изображением ключевых ингредиентов, входящих в состав напитка. Рестайлинг упаковки «Балтика 0» отражает основные ценности бренда: свежесть, современность, натуральность».

В 2018-2019 гг продажи компании в безалкогольном сегменте поддержали ответвления не только от «нулевки», но и от другого саббренда «Балтики».

Когда в 2017 году компания выпустила ограниченную партию безалкогольного варианта «Балтики 7 Экспортное», такой ход можно было воспринимать как прикрытие для рекламной кампании, такое же, как и для множества других брендов. Но здесь речь шла о быстро растущей марке, в 2018 году «семерка» одним скачком существенно опередила падающую «тройку», став лидером в номерной серии. Набирающий популярность саббренд мог стать локомотивом и для безалкогольного сорта «Балтика 7 Безалкогольное».

Сообщая о крупномасштабном запуске производства в начале 2018 года Павел Еранкевич, старший директор по развитию национальных и региональных брендов, сказал: «По данным TNS, часть потребителей «Балтики 7» выбирают безалкогольные сорта пива наших конкурентов. Выпуская новый безалкогольный сорт в массовую продажу, мы стремимся удовлетворить спрос поклонников «семерки», которые теперь могут позволить себе бокал любимого сорта в новых ситуациях потребления».

Рост доли безалкогольного пива в продажах — это отражение стратегии компании. К 2022 году «Балтика» декларирует намерение обеспечить 100% доступность безалкогольного пива: это значит, что везде, где представлено обычное пиво, будет и безалкогольный вариант. Чтобы оптимизировать расходы на транспортировку и лучше удовлетворять спрос, было предусмотрено введение в строй новых линий по производству безалкогольного пива.

В 2019 году на ярославском и новосибирском филиалах компании запустили производство «Балтики 0». На этих и других пивоварнях деалкоголизация проводится путем мембранной фильтрации. Мощность оборудования по производству такого пива в Ярославле и Новосибирске составляет по 1.6 млн декалитров в год. Стоит учесть, что «Балтика» уже выпускает безалкогольное пиво в Санкт-Петербурге, Самаре, Туле и Ростове-на-Дону. По итогам модернизации мощность компании по его производству составит 18 млн декалитров в год. Суммарные инвестиции по двум заводам составили 80 млн рублей.

Характерно, что в 1 квартале 2020 года «Балтика» продолжала вкладывать деньги в свое развитие, потратив 642 млн. рублей (рост 56%). Согласно сообщению, ключевыми направлениями инвестиций были холодильники для торговых точек и оборудование для производства безалкогольного пива.

Heineken – как встряхнуть рынок и подвинуть конкурентов

Еще три года назад казалось, что для Heineken безалкогольное направление глубоко вторично. Доля в сегменте безалкогольного пива, как и его значение для компании были совсем невелики, если сравнивать с лидером рынка. У Heineken в России, казалось, нет брендов, которые могли бы обеспечить ей вес в сегменте. Но с тех пор произошло множество запусков и теперь доля безалкогольного пива в продажах компании выросла с … до …%. Доля Heineken в самом сегменте тоже выросла более чем в … раза.

Главное событие произошло весной 2017 года, когда сразу в 13 европейских странах и России появился Heineken 0.0 с синей этикеткой. Считается, что этот цвет ассоциируется у потребителя с безалкогольной категорией напитков. Запуск бренда был поддержан интегрированной рекламной кампанией, включающей рекламные ролики на ТВ, активность в социальных сетях, а также продвижение в сбытовых каналах.

«Будучи первопроходцами в пивоварении, мы берем на себя обязательство оправдать ожидания потребителей, представив им уникальный инновационный продукт. С 2010 по 2015 годы сегмент безалкогольного пива в Европе и России, согласно данным Canadean 2016, рос на 5% ежегодно. Вдохновленные вкусом нашего инновационного продукта, который до России уже появился в Испании, Германии и Австрии, мы ожидаем продолжения этой положительной динамики. Наша цель – своим премиальным продуктом возглавить рынок безалкогольного пива, который все еще достаточно мал, однако демонстрирует хороший потенциал», – говорил бывший генеральный директор Heineken в России Этьен Страйп.

Сравнительно высокая розничная стоимость безалкогольной версии флагманского бренда поначалу сдерживала его рост. Доля рынка Heineken 0.0 в течение года после запуска росла довольно скромно. Казалось, что она стабилизировалась на уровне 10% в безалкогольном сегменте.

Но затем ценовой индекс Heineken 0.0 рос медленнее чем у конкурентов, в итоге флагманский безалкогольный сорт стал стоить чуть дороже специальных сортов «Балтики 0». Уже к летнему сезону 2018 года благодаря ценовому сдерживанию, беспрецедентной рекламе, продвижению в HoReCa и росту численной дистрибуции сорт набрал существенный рыночный вес. Компания прямолинейно взяла курс на агрессивное вытеснение конкурентов в безалкогольном сегменте.

На 20 рынках в странах Европы и в России была внедрена программа Zero Zone (Точка ноль), в рамках которой для розничной продажи безалкогольной продукции выделяется специальное полочное пространство. Согласно плану компании, в 80 000 российских магазинах началась установка специально оформленного оборудования (включая холодильники), чтобы привлечь внимание к своей безалкогольной продукции.

Также в России компания перезапустила Amstel 0.0. В мае 2019 года было объявлено о запуске Amstel 0.0 Natur (безалкогольный пивной напиток с добавлением сока) и безалкогольного темного пива Krusovice.

Помимо телерекламы, компания активно использовала нестандартные каналы коммуникации, с целью достучаться до молодежной аудитории. Например, на многих летних фестивалях и событиях можно было встретить брендированный фургон «Точка Ноль», была привлечена молодежная арт-тусовка.

Подводя итоги работы, в конце 2019 года генеральный директор Heineken в России Баудевайн Хаарсма говорил журналистам: «Мы сейчас номер два (на рынке безалкогольного пива в России), наша амбиция — возглавить этот рынок, стать лидером на этом рынке в будущем. Мы считаем, что есть два фактора, которые нам в этом помогут. Первое — это технологии пивоварения, которые очень важны в этом сегменте, второе — технологии маркетинга в создании премиальных брендов».

По нашей оценке, основанной на данных дистрибуторов, в 2019 году доля Heineken 0.0 уже составила порядка …% на рынке безалкогольного пива. По большому счету, прирост всей безалкогольной категории был обеспечен этим брендом. Соответственно, продажи ряда других конкурирующих марок начали стагнировать или утратили динамику роста, что было необычно с учетом экстенсивного развития прошлых лет. Также заметим, что бренд Heineken традиционно фокусировался на баночной упаковке, которая сегодня быстро набирает популярность. Не удивительно, что почти … пива Heineken 0.0 продаются в банке.

Будущий рост продаж Heineken 0.0 и других безалкогольных сортов поддержит масштабная модернизация производства на нижегородском предприятии «Волга». О ее завершении было объявлено в конце 2019 года. Компания инвестировала 140 млн руб. в установку деалкоголизации пива, сваренного по традиционной технологии, писал «Коммерсантъ». До этого безалкогольное пиво производилось на «Волге» методом остановки ферментации.

По словам директора завода Олега Бокова, новый процесс деалкоголизации позволяет сохранить все вкусовые свойства пива. Эта технология ведет к удорожанию себестоимости продукции на 30%, однако компания не стала повышать отпускную цену. «Мы не хотим быть на полках дороже, чем остальные производители, и не перекладываем наши затраты на потребителей», — пояснил Олег Боков. После запуска новой линии по производству безалкогольного пива доля этой продукции в общем объеме выпуска завода «Волга» достигнет 1%.

В ближайшие годы компания планирует увеличить объем производства на «Волге» более чем на 27%, до 35 млн дал. в год. Для этого Heineken инвестирует 1.5 млрд руб. в модернизацию предприятия.

Средства будут направлены на строительство нового склада готовой продукции, установку новой баночной линии мощностью 60 тыс. упаковок в час. Действующая баночная линия предприятия выпускает 24 тыс. банок в час, она будет демонтирована и направлена на один из заводов компании в России (бутылочная линия завода «Волга» выпускает 55 тыс. бутылок в час). Как пояснил Олег Боков, увеличить мощности баночной линии компания решила из-за роста спроса на рынке на пиво в этой таре. Компания планирует установить новые бродильные танки для увеличения объемов производства.

Брендинговая активность компании в безалкогольном сегменте не слабеет. В апреле 2020 года на прилавках появилось пшеничное нефильтрованное пиво Krusovice Psenicne 0.0 с добавлением цедры апельсина и кориандра. Конечно, этот запуск – заполнение очевидной рыночной ниши, но в то же время он является атакой на главного конкурента – запуск «Балтика 0 Нефильтрованное Пшеничное» явно был удачным ходом, который теперь пытается повторить Heineken.

К слову, сама история успеха Heineken 0.0, которую мы наблюдаем сегодня, не уникальна для российского рынка. Таким же взрывным и гораздо более масштабным был рост титульного бренда Carlsberg пять лет назад. Тогда суперпремиальный Carlsberg в течение нескольких месяцев стал вполне доступным пивом с дочки зрения цены и представленности в рознице. Также и огромная сила бренда Heineken обеспечила в 2018-2019 гг. мощную синергию таким важным изменениям как выход в перспективные сегменты безалкогольного и баночного пива, рост ценовой доступности на фоне повышения цен у конкурентов, резкому расширению дистрибуции и рекламной раскачке.

В 2020 году потенциал еще не исчерпан, и рост доли рынка сорта Heineken 0.0, вероятно, продолжится. Впрочем, это ожидание не связано с перспективами бренда Heineken в целом, который в первом квартале 2020 года уже не мог похвастаться позитивной динамикой доли рынка.

AB InBev Efes – премиальный угол

Несколько лет назад глобальный лидер AB InBev отправился в путь к новой цели — довести показатель безалкогольного и слабоалкогольного пива в своем портфеле до 20% от общего объема мировых продаж к 2025 году. На российском рынке компания также заявляет о приверженности данной стратегии, но из-за сложившейся конкурентной ситуации достигнуть многого пока не удается.

Если в 2017 году совместная доля AB InBev и Efes на рынке безалкогольного пива составляла около …%, то в следующем году она резко снизилась, и уже второй год остается на уровне около …%. Также за это время остался неизменным вес безалкогольного пива в продажах компании – всего …%, по нашей оценке, что выглядит очень скромно на фоне конкурентов. Впрочем, сохранение этой доли связано и с выдающимся результатом по росту продаж традиционного пива.

Несмотря на то, что альянс AB InBev и Efes привел к появлению нового лидера на российском рынке, в безалкогольном сегменте компания оказалась вытеснена на третье место. Еще несколько лет назад казалось, что активная брендинговая политика AB InBev Efes гарантирует ей стабильный рост и ценовое доминирование на рынке безалкогольного пива. Но столкнувшись в одном и том же сегменте с Heineken, AB InBev Efes понесла максимальные потери с точки зрения рыночных позиций.

На сегодняшний день AB InBev Efes сохранила два «старых» сорта — «Сибирская Корона Безалкогольное» и Bavaria Malt, которыми она давно была представлена в безалкогольной категории. Но они не смогли стать базой для роста в бурно развивающемся сегменте.

«Сибирская Корона Безалкогольное» еще в 2014 году была №2 среди безалкогольных марок. Конечно, сам бренд «Сибирская Корона» очень хорошо известен российским потребителям пива, и компания надеялась, что сможет оживить его за счет многообразия вкусов. Но, как и все российское наследие AB InBev, линейка «Сибирской Короны» начала схлопываться, не устояв под натиском подешевевших лицензионных марок. Вместе с основным брендом доля рынка безалкогольного сорта быстро снижалась в течение нескольких лет. Затем альянс с Efes привел к ревизии маркетинговой политики и появлению новых фаворитов среди локальных брендов.

Таким образом, AB InBev Efes начала отходить от среднеценового безалкогольного сегмента, оставляя его лидеру рынка. Сначала раздельно, а потом уже в альянсе AB InBev Efes, фокус сместился на безалкогольные сорта глобальных и европейских брендов. Поэтому можно сказать, что снижение доли в среднеценовом сегменте было частично компенсировано запусками более маржинальных сортов. Своего пика брендинговая активность достигла в 2017-2018 гг., когда AB InBev Efes запустила более десятка безалкогольных SKU – примерно столько же, сколько и остальные федеральные компании вместе взятые.

Сегодня безалкогольная часть портфеля AB InBev Efes по большому счету формируется несколькими лицензионными сортами.

До сих пор ключевым в линейке компании остается Bavaria Malt — «старый» саббренд без градуса, который принадлежал еще Efes. К 2016 году его доля достигла локального максимума, и казалось, что он занял прочное второе место в сегменте. Если бы не появление мощного соперника, то вполне вероятно, что вес Bavaria Malt вырос бы еще больше, и саббренд мог сохранить лидерство среди лицензионных безалкогольных марок.

Конечно же, лидерские амбиции на лицензионном поле были и у Bud Alcohol Free, который был запущен на российский рынок в 2014 году. Саббренд сразу стал самой яркой восходящей звездой среди безалкогольных сортов. Поскольку Bud — титульный бренд глобального пивного лидера, неудивительно, что маркетинговые бюджеты на его продвижение были беспрецедентными для того времени. Компания быстро нарастила дистрибуцию сорта и старалась сделать его доступным в рамках премиального позиционирования. AB InBev вложила огромные средства в продвижение Bud Alcohol Free — от телерекламы, которая била рекорды GRP, до высшей точки активности — спонсорства на ЧМ по футболу 2018 года, когда его пили на стадионах.

Естественно, безалкогольные сорта дополнили линейки ключевых европейских брендов компании. Stella Artois NA очень давно и основательно закрепилась в рядах суперпремиального безалкогольного сегмента, в том числе, за счет пограничного ценового позиционирования (между импортом и лицензией). Но сегодня ее доля очень невелика. Зато в 2016 году суперпремиальную часть портфеля укрепил импортный Hoegaarden 0.0, который сформировал нишу пшеничного безалкогольного пива.

Как видим, если бы не появление мощного конкурента в лице Heineken 0.0, стратегия AB InBev Efes позволила бы компании снять сливки с рынка безалкогольного пива, хотя и без претензии на доминирование. Заполнение крепкими брендами всего премиального безалкогольного спектра позволяло компании быстро расти, пока он не стал слишком конкурентен.

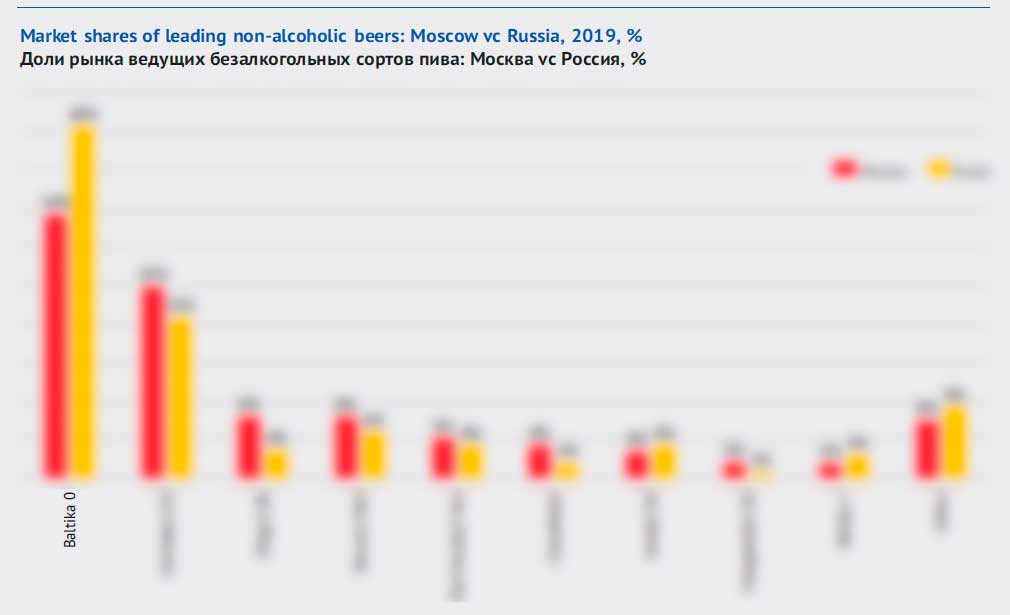

Специфика столичного рынка

На московский рынок приходится около …% от общего объема продаж безалкогольного пива. При этом рынок выделяется двумя особенностями, которые, впрочем, распространяются и на традиционное пиво. Во-первых, здесь значительно выше доля премиальных сортов, представленных лицензионным и импортным пивом. Во-вторых, соотношение долей «Балтики» и «МПК» смещено в пользу последней.

Появление на рынке Heineken 0.0 было встречено московскими любителями безалкогольного пива с особым энтузиазмом. По нашей оценке, новинка за три года выросла в продажах с нуля до …. Естественно, это отразилось на позициях других брендов, в первую очередь, доступных по цене. Резко упала доля рынка «Балтики 0», уступили безалкогольные версии брендов «Жигули» и Bud.

Импорт хотя и не увеличил свою долю, но продолжил удерживать свои позиции на растущем рынке. Доля Clausthaler в 2019 году составляла около …%, а доля Hoegaarden 0.0 – около …% сегмента. Общая доля импортного безалкогольного пива в Москве составляет около …%, что заметно выше среднероссийского уровня.

Безалкогольное импортное пиво

Объемы импорта безалкогольного пива в Россию совсем невелики, они в последние годы колеблются, но не достигают отметки … млн. дал в год. Раньше безалкогольного пива ввозили гораздо больше, но сегодня цифры стали скромными в связи с активным замещением импорта на лицензионное производство. По этой же причине основные поставщики — это не международные компании, а обособленные, часто независимые европейские пивоварни.

В 2019 году импорт безалкогольного пива вырос на …% и составил около … млн. дал. Доля импорта в безалкогольном сегменте составляет …%. Всего в Россию завозится около … брендов, у которых в составе есть безалкогольные сорта. С одной стороны, структура импорта безалкогольного пива постоянно расширяется и изменяется. С другой, он остается консолидирован – как будет показано ниже, семь ведущих сортов в сумме занимают около …% поставок.

У зарубежного безалкогольного пива в России есть две особенности. Первая – это доминирование немецких производителей, что логично следует из относительной независимости от зарубежных групп. Вторая — явное доминирование пшеничных сортов. Это становится очевидно уже из состава лидеров. С учетом того, что сегмент «пшеничное безалкогольное» лишь недавно был освоен российскими производителями, вполне естественно, что любители особого премиального пива старались выбирать именно такие вкусы.

Рассмотрим несколько ведущих брендов (точнее, их сортов) с долей рынка более …% в субсегменте импортного безалкогольного пива.

Clausthaler остается главным зарубежным безалкогольным пивом и безусловно лидирует в субсегменте. Это можно объяснить специализацией бренда, поскольку в отличие от большинства других немецких марок, вся линейка Clausthaler представлена «пивом с ничтожно малым содержанием алкоголя». Также доминирование можно объяснить двумя рыночными фактами – бренд принадлежит крупнейшей в Германии независимой Radeberger Group, а его дистрибуцией в России занимается «Московская Пивоваренная Компания». Оба партнера давно и успешно освоили международную торговлю пивом. Тем не менее, на фоне быстрого расширения ассортимента доля Clausthaler снижается, т.к. она была уж слишком велика.

По нашей оценке, в 2019 году на Clausthaler приходилось …% поставок. При этом на всем российском рынке безалкогольного пива доля бренда составляет около …%, и он занимает …-ю позицию в списке ведущих брендов.

Второе место в списке лидеров занимает «системный» бренд Hoegaarden 0.0, который бельгийское подразделение AB InBev поставляет российскому. Его доля в безалкогольном импорте в 2019 году немного снизилась и составляет около …%. От одного сорта AB InBev недалеко отстал второй — безалкогольный Beck’s Blue. В течение нескольких лет поставки этого сорта с синей этикеткой выросли практически с нуля до …% в сегменте импортного безалкогольного пива. Вероятно, компания переориентировалась с локального производства на импорт Beck’s, поскольку, несмотря на фактическое исчезновение с рынка, российские потребители хорошо помнят этот бренд.

Четвертую позицию в списке импортного пива без градуса занимает Paulaner Hefe-Weissbier Non-Alcoholic, который набрал заметный вес в общем объеме поставок. В 2019 году доля этого сорта в субсегменте достигла …%. Нужно заметить, что Paulaner — один из старейших и наиболее известных немецких брендов на российском рынке пива, который удерживал свои объемы несмотря на поток дешевого импорта. Его продвижению способствуют 13 ресторанов Paulaner, открытых по франшизе в различных городах России. Очевидно, что безалкогольная версия хорошо дополняет линейку бренда, который стремится присутствовать на рынке во всех форматах.

Пиво Maisel’s Weisse Alkoholfrei быстро набрало рыночный вес в 2018 году, войдя из списка малозаметных марок в состав ведущей десятки. Заметим, что бренд Maisel’s остается крупнейшим в портфеле известного независимого дистрибутора импортного пива Svam Group. Но несмотря на это, ввиду постоянного расширения портфеля компании и огромного количества SKU, будущее Maisel’s Weisse Alkoholfrei прогнозировать сложно. В 2019 году доля сорта в общем объеме поставок импортного безалкогольного пива составляла около …%.

6 и 7 позиции в списке ведущих импортных сортов без градуса занимают бренды, которые в значительной степени ориентированы не на внутренний, а на внешние рынки.

В частности, компания «Деко» продолжала наращивать импорт «удивительного» немецкого пива Wolpertinger Alkoholfrei на фоне запуска лицензионного производства на мощностях Heineken. Неудивительно, что значительная часть поставок пришлась на безалкогольный сорт.

На 7-м месте безалкогольная версия дешевого чешского пива Keltske Dedictvi, которое в больших количествах закупалось для сети «Красное&Белое». Но его поставки очень быстро достигли своего пика, который пришелся на 2018 год, а в 2019 году уже резко сократились.

Доля остальных брендов составляет лишь …% поставок. Подавляющее большинство из них – это безалкогольная продукция известных немецких пивоварен, а также небольшое количество сортов пива из Чехии и стран Балтии.

Безалкогольное пиво – кто его пьет?

В нашем обзоре мы сравним мужчин и женщин, людей разного возраста и профессий с точки зрения их отношения к безалкогольному пиву. Также мы выясним, как на выбор безалкогольного пива влияют: отношение к алкоголю (и обычному пиву), диета и здоровый образ жизни.

О данных

Для подготовки статьи мы использовали данные российского мониторинга экономического положения и здоровья населения НИУ ВШЭ (RLMS HSE), проводимого Национальным исследовательским университетом «Высшая школа экономики» и ООО «Демоскоп» при участии Центра народонаселения Университета Северной Каролины в Чапел Хилле и Института социологии Федерального научно-исследовательского социологического центра РАН. (Сайты обследования RLMS HSE: http://www.cpc.unc.edu/projects/rlms и http://www.hse.ru/rlms).

Из данных опроса RLMS HSE мы удалили записи о детях, оставив репрезентативную выборку 10 312 россиян возрастом старше 14 лет. Число людей, которые пили безалкогольное пиво в течение месяца перед опросом было невелико – 381* человек (4% респондентов). Такой невысокий процент, очевидно, был связан с проведением опроса в холодное время года.

* Такие параметры дают доверительную вероятность 95% и доверительный интервал ± 5%. Однако при анализе отдельных групп потребителей безалкогольного пива мы выходили далеко за рамки принятых в социологии и статистике доверительных значений, и наши результаты анализа могут существенно отклоняться от наблюдений на больших выборках.

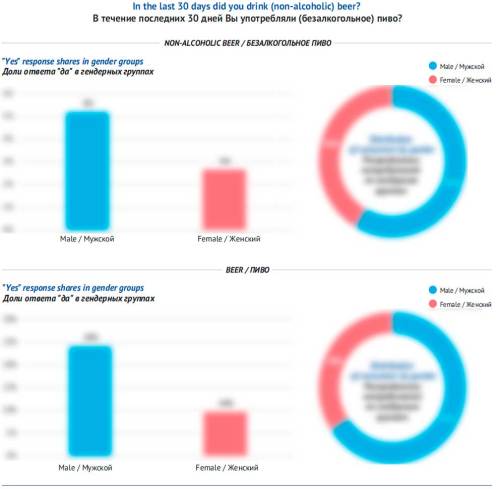

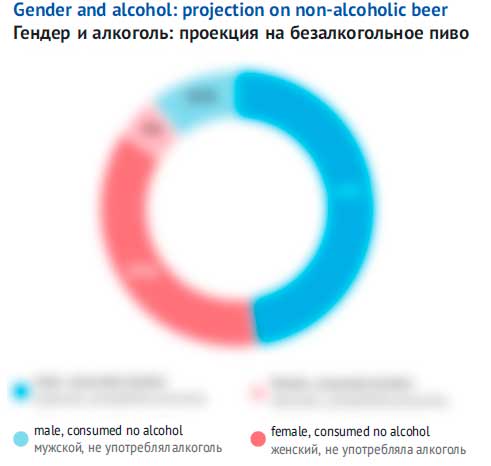

Пол респондента имеет большое значение. В продолжении месяца, предшествующего опросу, …% опрошенных мужчин и …% женщин пили безалкогольное пиво. С учетом того, что женщин в России больше, чем мужчин, их доля среди потребителей безалкогольного пива составила …%. Для сравнения, среди потребителей пива с алкоголем доля женщин составляла лишь треть. Другими словами, безалкогольное пиво более женский напиток, чем алкогольное.

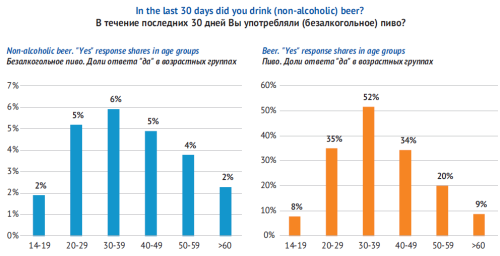

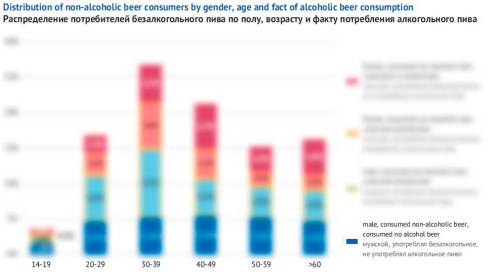

Также отличается возрастная структура потребителей безалкогольного и алкогольного пива. В обоих случаях пик приходится на 30-39 лет – в этой группе более половины опрошенных людей пили пиво с алкоголем, и …% — безалкогольное.

Но глядя на распределение общего числа потребителей, мы видим более пологий график для безалкогольного пива (то есть, большую долю молодых и пожилых потребителей). Если мужчины-любители безалкогольного пива дают относительный прирост в группе возрастом 14-19 лет, то женщины обеспечивают его популярность в группах старшего возраста.

Видя согласованность трендов производства безалкогольного и алкогольного пива, напрашивается мысль, что их потребители – это одни и те же люди. Или это те, кто пил алкогольное пиво когда-то, но теперь перешел на безалкогольное. Анализ потребительских групп укрепляет эту точку зрения.

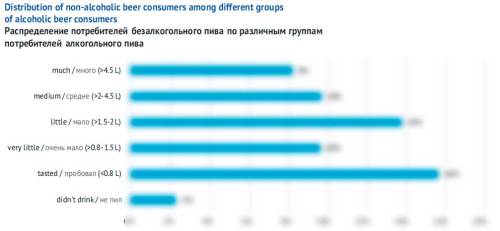

Из числа тех людей, кто не пил алкогольное пиво, лишь …% пили безалкогольное пиво в течение месяца. В то же время, среди потребителей традиционного пива этот процент был значительно выше. При этом наблюдалась некоторая зависимость – безалкогольное пиво чаще предпочитали те потребители, которые пили сравнительно немного алкогольного пива в течение месяца.

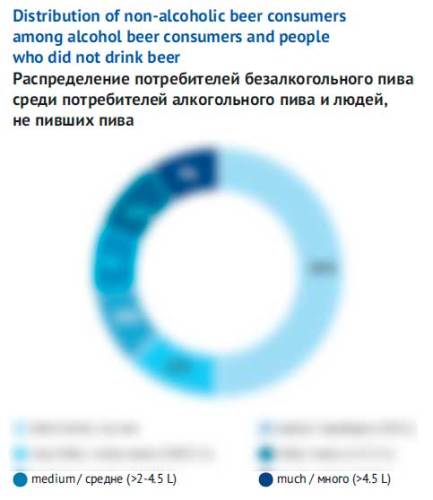

Впрочем, стоит учесть, что …% опрошенных россиян не пили алкогольного пива. Поэтому оказывается, что среди потребителей безалкогольного пива численность этой нелояльной группы равна суммарному весу тех, что потреблял и алкогольное пиво.

Здесь возникает вопрос, может быть многие потребители безалкогольного пива вообще не употребляли алкоголь в течение месяца? Но доля таких довольно мала – всего …%, причем большей частью это мужчины.

Интересно, что в молодом возрасте в подгруппу людей, пивших безалкогольное пиво, но игнорировавших алкогольное, больший вклад вносят мужчины. И наоборот, в старшем возрасте среди людей, игнорирующих алкогольное, но пьющих безалкогольное пиво, начинают доминировать женщины.

Спекулятивно эти данные можно увязать с исследованиями*, которые показывают различия в восприятии горечи у людей различного возраста, а также мужчин и женщин. К горькому заметно более чувствительны молодые люди и женщины, но, возможно, с возрастом вкусовые рецепторы изменяются, а горечь хмеля и вкус пива становятся более привычными. Заметим, что некоторые исследователи затем связали гендерное различие вкусов не с количеством или особенностями вкусовых рецепторов, а с избирательностью формирования пищевых привычек внутри популяций.

* Hyde RJ, Feller RP. Age and sex effects on taste of sucrose, NaCl, citric acid and caffeine. Neurobiol Aging. 1981; 2:315-318

Итак, в несезон половина потребителей безалкогольного пива периодически пьет алкогольное пиво (обычно весьма сдержанно). Часто это молодые люди (до 40 лет), которые, видимо, стремятся контролировать свое здоровье или не желают находится в состоянии опьянения в определенной ситуации.

Вторая половина потребителей безалкогольного пива, которая не пила алкогольное пиво, преимущественно состоит из людей старшего возраста, часто женщин.

Какими могут быть ситуации или факторы, которые влияют на выбор безалкогольного пива? Этот выбор часто связывают с заботой людей о своем здоровье, стремлении избежать вредных последствий потребления алкоголя.

Например, можно предположить, что безалкогольное пиво будут предпочитать люди, которые сидят на диете (т.е. изменяют привычный рацион, чтобы сбросить вес, похудеть, сохранить или улучшить здоровье). Однако это предположение подтверждается лишь наполовину. В том смысле, что на диете явно меньше пьют пива с алкоголем, но относится это к мужчинам, а не к женщинам, которые не особо меняют предпочтения. Лояльность к безалкогольному пиву сидящих на диете незначительно растет как в мужской, так и в женской группах. Нужно сказать, что на диете сидели лишь …% опрошенных россиян (…% женщин и …% мужчин), то есть влияние этого фактора не очень велико.

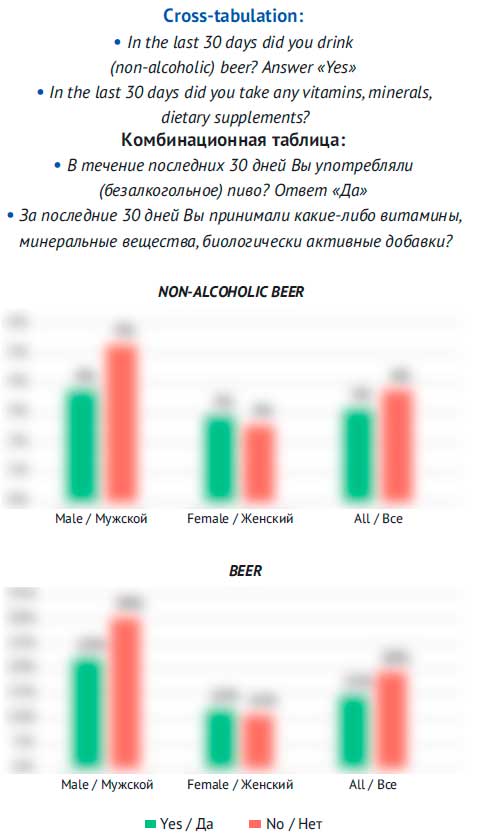

Прием витаминов, минеральных веществ и биологически активных добавок не слишком популярен среди россиян, и почему-то отразился лишь на опрошенных мужчинах-потребителях пива. Причем нутрецевтики в равной степени негативно влияют на мужской выбор как алкогольного, так и безалкогольного пива.

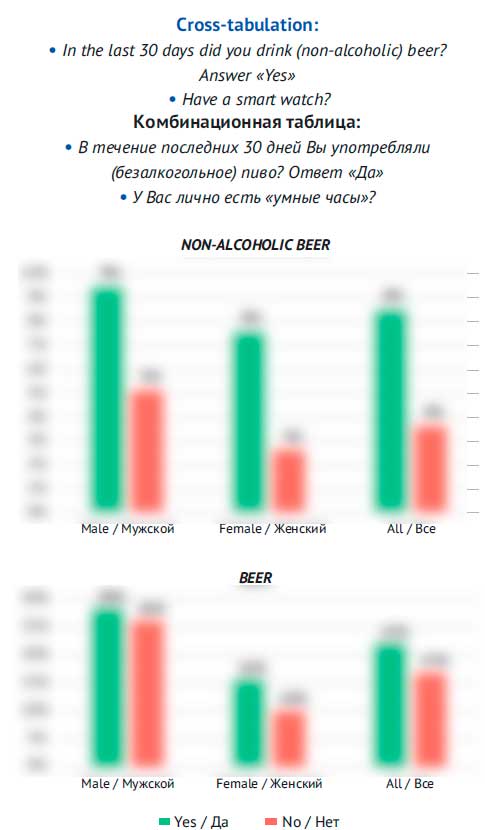

Потребление пива связано с наличием «умных часов» (фитнес-трекеров)? Да, доля потребителей безалкогольного пива в разы больше среди их владельцев.

Желание наблюдать за данными о собственной физической активности коррелирует с негативным отношением к алкоголю. Впрочем, пока «умные часы» носят лишь …% опрошенных россиян.

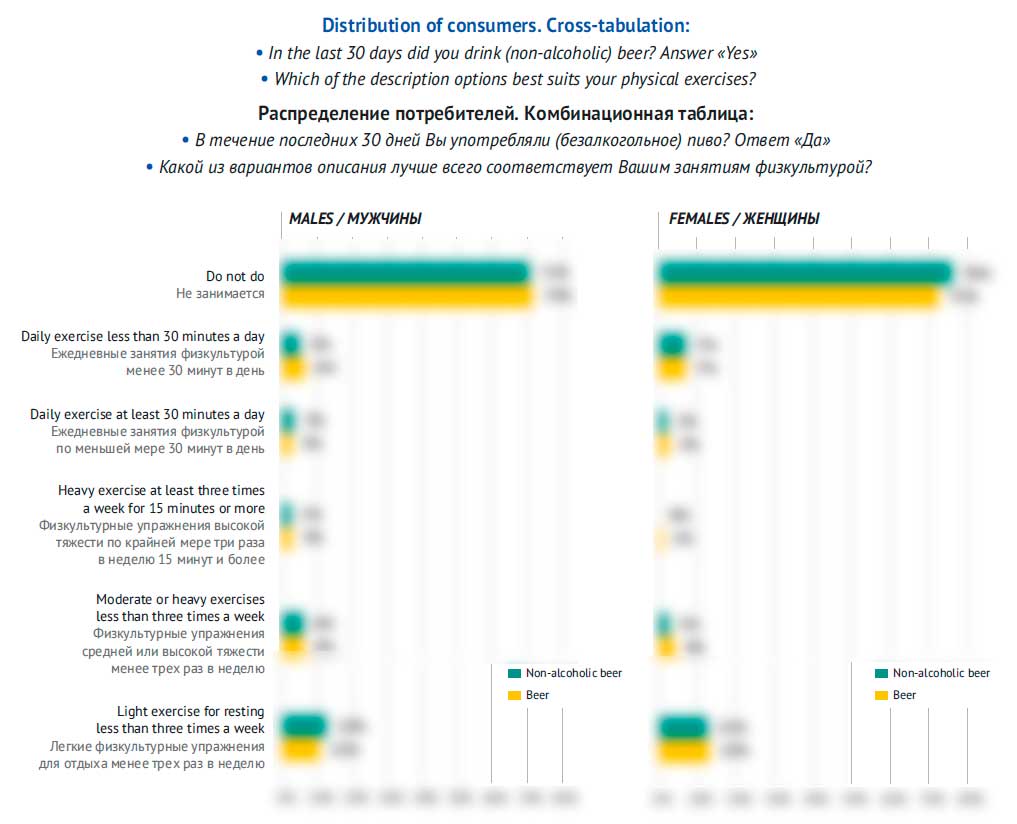

Отражаются ли на потребительских предпочтениях занятия физкультурой? Данные опроса показывают, что от них практически не зависят предпочтения алкогольного или безалкогольного пива. Все различия находятся в рамках статистической погрешности как у мужчин, так и у женщин.

Как влияет на выбор состояние здоровья респондентов? Подавляющее большинство опрошенных сказали, что у них среднее или хорошее здоровье. И хотя распределения существенно не отличались, среди потребителей алкогольного пива была выше доля здоровых людей.

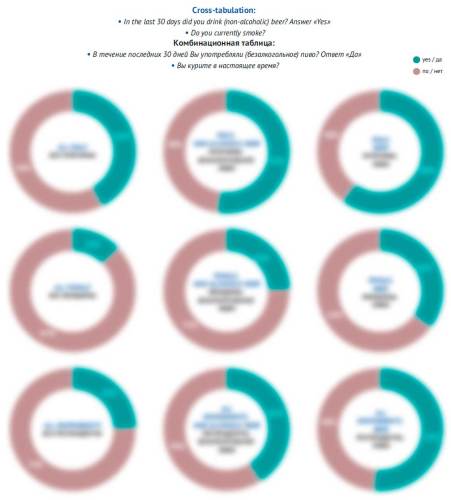

Курение – это важный фактор, связанный с образом жизни и здоровьем, который четко коррелировал с выбором продукта. По сравнению с не пившими пива, курильщиков было больше в группе потребителей безалкогольного пива и гораздо больше среди потребителей алкогольного пива.

Социально-экономические факторы не оказывают существенного влияния на выбор пива с градусом или без.

Уверенность в завтрашнем дне способствует потреблению любого пива, но разница внутри групп потребителей алкогольного и безалкогольного пива была в пределах погрешности. В частности, самооценка уровня богатства, факт сокращения зарплаты, боязнь потерять работу или начать жить хуже не влияют на то, какое пиво пьют опрошенные, поэтому мы не будем приводить соответствующие графики.

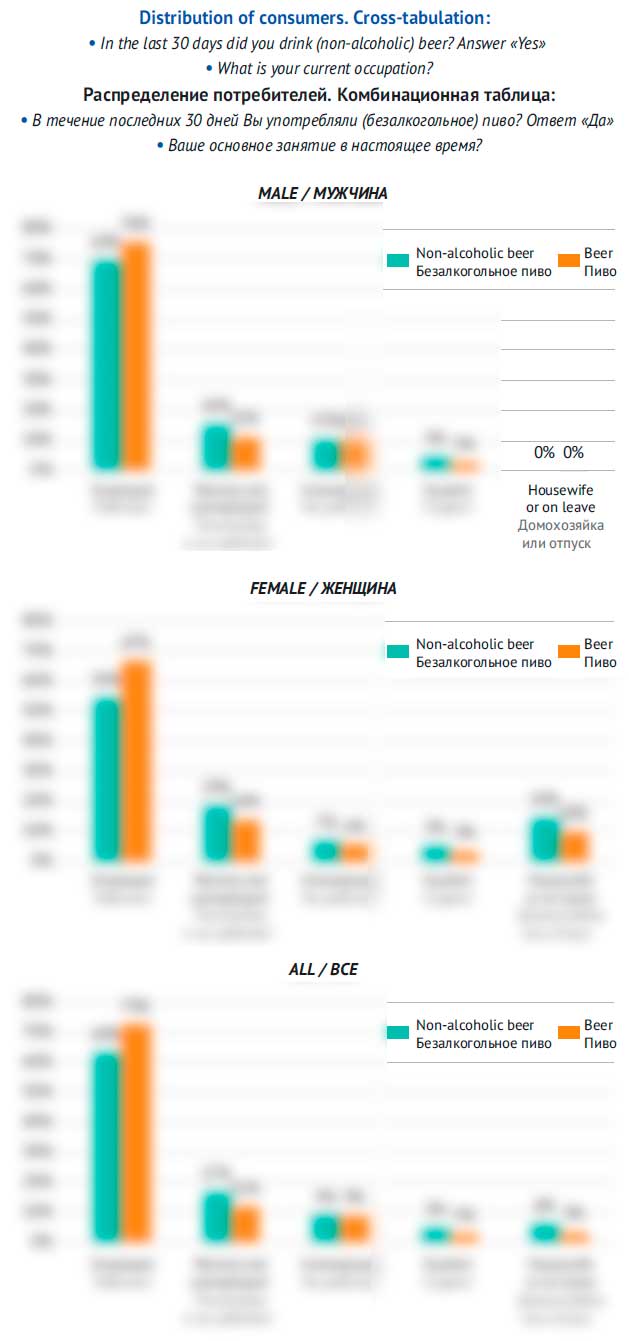

Учеба, работа или выход на пенсию коррелируют с предпочтениями людей.

В группе потребителей безалкогольного пива меньше работающих, чем среди потребителей алкогольного пива. Выбор в пользу пива без градуса чаще происходит среди студентов, пенсионеров и домохозяек. Это хорошо согласуется с более пологим характером распределения потребителей безалкогольного пива по возрасту.

Семейный статус не особенно важен для потребления с точки зрения того, находится или нет респондент в браке. Но имеет значение, разведен ли человек — в этой группе заметно выше доля потребителей как алкогольного, так и безалкогольного пива. Возможно, это связано с частой причиной разводов – злоупотреблением алкогольными напитками (и пивом в частности).

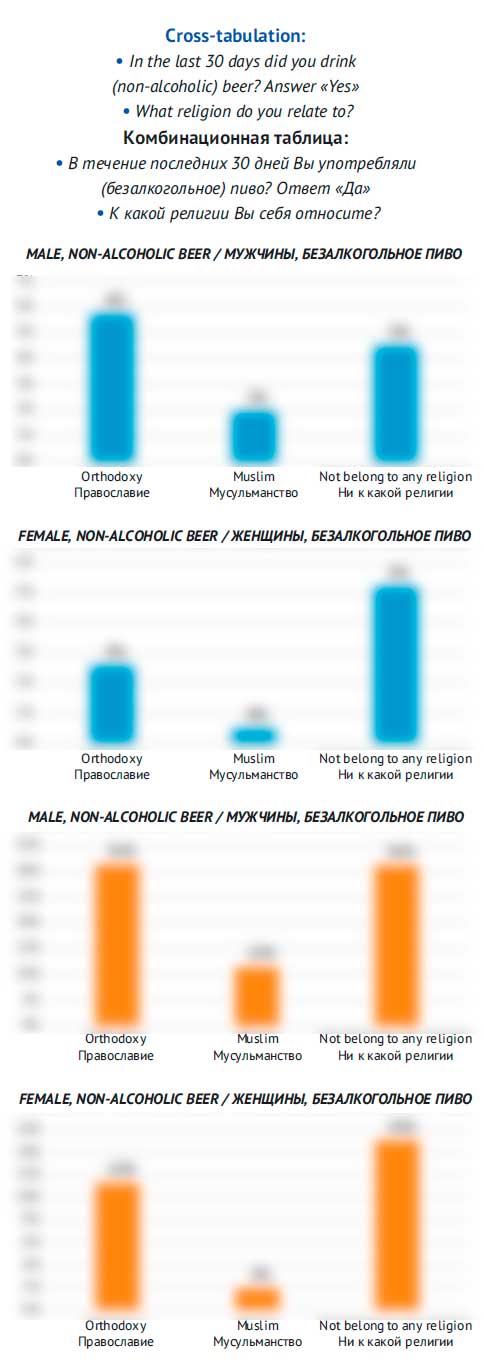

Среди религии, которую исповедует человек, мусульманство заметно отражается на отношении к алкоголю и пиву. Особенно заметно снижение доли потребителей среди женщин-мусульманок. Ислам мало влияет на предпочтение вида пива — очевидно, что потребление безалкогольного пива не приветствуется так же, как и алкогольного. Отметим небольшое повышение доли потребителей любого пива в женской группе, которая не исповедует никакой религии.

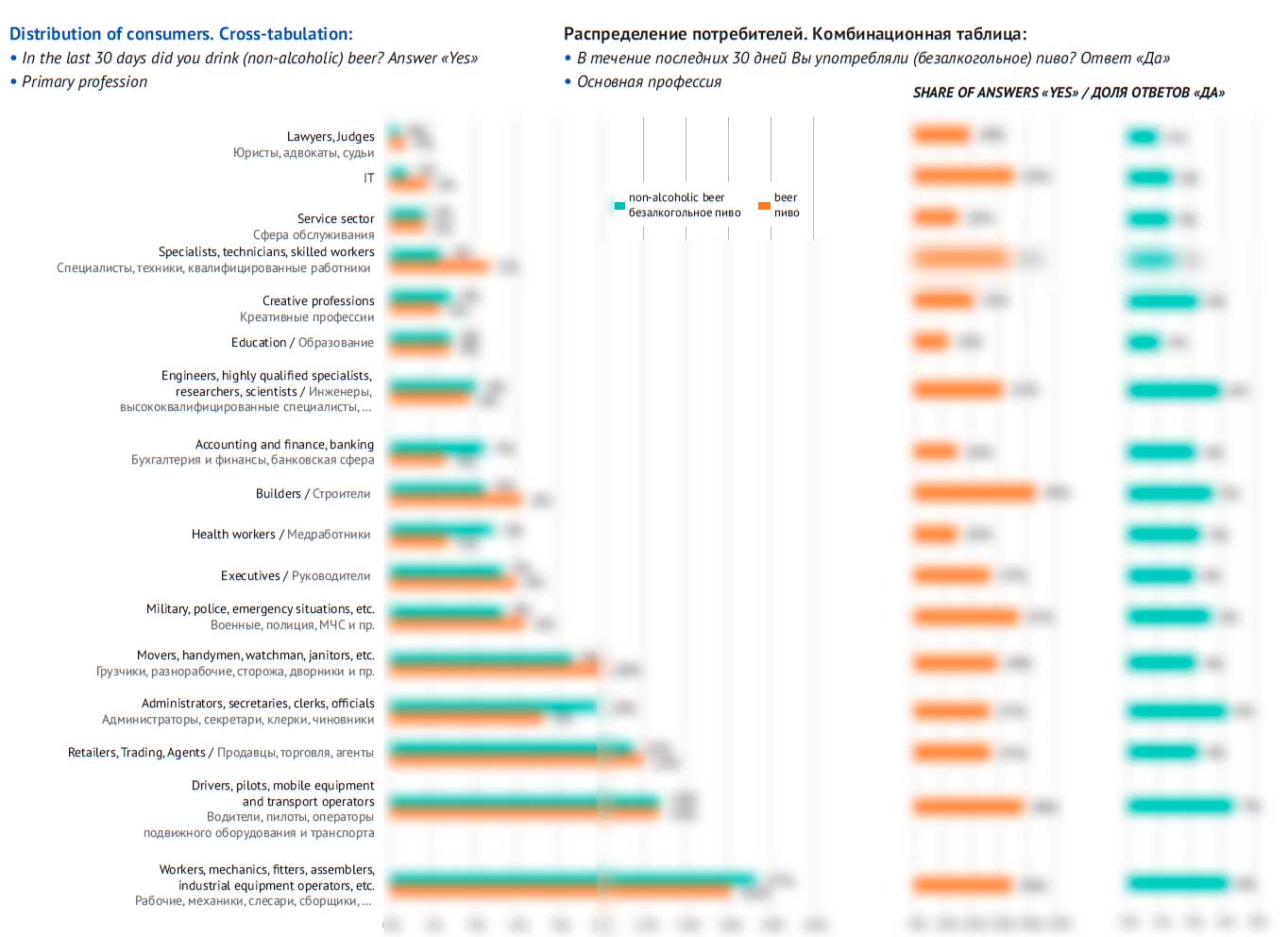

Профессия безусловно коррелирует с долей потребителей как алкогольного, так и безалкогольного пива. В первую очередь это связано с преобладанием мужчин или женщин в данной сфере занятий. Хотя есть некоторые интересные особенности.

Благодаря довольно высокому проценту потребителей, умноженному на большое число людей, крупнейшая группа объединяет рабочих и людей тех специальностей, которые связаны с квалифицированным ручным и механизированным физическим трудом.

Существенный потребительский вес имеют водители и операторы транспорта. Но вопреки расхожему мнению о любви к безалкогольному пиву, доля данных профессий в распределении потребительских групп для алкогольного и безалкогольного пива совершенно не отличается.

Третья по весу группа – продавцы и агенты – хотя не может похвастаться высоким процентом потребителей, однако благодаря своей многочисленности вносит довольно большой и примерно одинаковый вклад в распределение продаж алкогольного и безалкогольного пива.

Во многих других группах мы видим явное различие в отношении к пиву.

Например, группа «администраторы, секретари, клерки, чиновники» имеет заметно большую долю потребителей безалкогольного, чем алкогольного пива. То же касается медработников и объединенной группы бухгалтерия/банки/финансы.

Обратная ситуация в группе неквалифицированных работников «грузчики, разнорабочие, сторожа…» из-за игнорирования безалкогольного пива и довольно лояльного отношения к алкогольному. То же можно сказать и про некоторые другие группы – строители, высококвалифицированные технические работники и IT-специалисты тоже непропорционально тяготеют к алкогольному пиву.

К слову, профессию строителя по-прежнему можно назвать самой «пивной» (если речь идет о пиве с градусом). Лишь из-за небольшой численности строителей их доля среди потребителей пива не очень велика.

Силовики хотя и лояльны к безалкогольному пиву, но еще больше любят пиво с градусом.

Текущий уровень образования незначительно влияет на вклад в потребительские группы. Можно заметить разницу в пользу безалкогольного пива для группы «7-10 классов без аттестата и диплома» среди юношеской аудитории (но не девушек). Вероятно, разница связана с тем, что часть опрошенных еще учились на момент прохождения интервью, то есть влияние оказывает уже известная нам возрастная зависимость.

Также можно увидеть заметный сдвиг предпочтений в сторону безалкогольного пива у женской аудитории с высшим образованием. Но и тут свое влияние может оказывать общее соотношение потребление/возраст/пол.

Основные выводы

Исходя из показанной логики «постепенного привыкания к пиву с возрастом», и особенно на фоне зависимости доли потребителей безалкогольного пива от уровня потребления алкогольного пива, очевидно, что большинство из них уже успели сформировать определенную лояльность к пиву как напитку.

Вероятно, в определенных ситуациях или жизненных стремлениях любители пива выбирают безалкогольные варианты среди уже привычных им пивных брендов (или соответствующих их статусу).

Ключевой фактор, который влияет на замену алкогольного пива безалкогольным — это стремление контролировать свое здоровье. Вероятно, этот фактор даже важнее желания избежать алкогольного опьянения. Это следует 1) из приведенных выше данных о промежуточном «более здоровом» положении безалкогольного пива среди курильщиков, 2) из повышенной лояльности к нему среди владельцев фитнес-трекеров и мужчин на диете, 3) равного вклада водителей в долю потребителей безалкогольного и алкогольного пива, что означает — не стоит переоценивать стремление избежать опьянения.

Но маловероятно, что стремление к здоровому образу жизни само по себе станет стимулом для покупки безалкогольного пива, например, как изотоника или натурального напитка, насыщенного органическими кислотами.

Контроль со стороны членов семьи или религия могут ограничивать общее потребление алкоголя, но вряд ли станут триггером переключения с алкогольного на безалкогольный вариант пива.

Летнее пиво

Данные социологов показывают, что аудитория алкогольного и безалкогольного пива существенно пересекается. Очень часто, это одни и те же люди, которые любят пиво, но стремятся к контролю. И если бы опрос проводился не зимой, а летом, то пересечение было бы еще заметнее.

Очевидно, что жаркая погода стимулирует потребление любых «жаждоутолителей», но заставляет людей избегать алкоголя из-за рисков для здоровья, вождения, концентрации на занятии и т.п. Естественно, безалкогольное пиво здесь выглядит компромиссом.

Если традиционное пиво – напиток с выраженной сезонностью продаж, то безалкогольное пиво вообще можно назвать летним напитком, динамика продаж которого ближе к квасу или сладкой газировке, чем к пиву с градусом.

В частности, в России летние продажи в розничной сети алкогольного пива превышают зимние на …%*. В то же время безалкогольного пива продается больше на …%. Доля рынка безалкогольного пива летом достигает …% (зимой …%).

* Учитывались средние значения для 2017-2018 гг.

Если же сравнивать теплую половину года (апрель-сентябрь) с холодной (остальные месяцы), то сезонный рост продаж составит …% для алкогольного и …% — для безалкогольного пива. Доля рынка безалкогольного пива в апреле-сентябре составляет …% (против …% в холодное время).

Другими словами, температура в сезон продаж – очень важный фактор для потребления безалкогольного пива. Теплое лето может серьезно увеличить долю рынка этой категории.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($30, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Материалы статьи подготовлены с использованием презентаций и отчетов пивоваренных и исследовательских компаний. Ряд оценок базируется на данных дистрибуторов и импортеров. При подготовке статьи использовались публикации в изданиях «Коммерсант», Sostav.ru и «Ведомости».

Мы использовали данные российского мониторинга экономического положения и здоровья населения НИУ ВШЭ (RLMS HSE), проводимого Национальным исследовательским университетом «Высшая школа экономики» и ООО «Демоскоп» при участии Центра народонаселения Университета Северной Каролины в Чапел Хилле и Института социологии Федерального научно-исследовательского социологического центра РАН. (Сайты обследования RLMS HSE: http://www.cpc.unc.edu/projects/rlms и http://www.hse.ru/rlms)

Данные по рынку и их интерпретация, в случае если не указан источник информации, являются нашей оценкой, которая основана на региональной статистике и существующих трендах. Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.