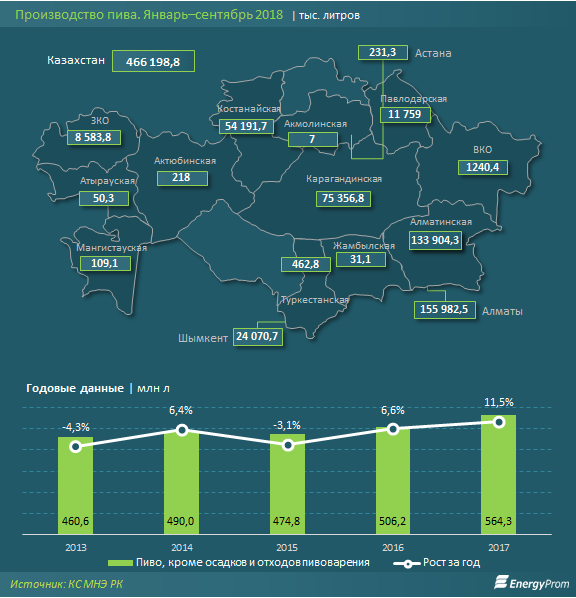

За 9 месяцев 2018 года казахстанские пивовары выпустили 466,2 миллионов литров пива, что на 5,7% больше, чем в аналогичном периоде годом ранее, передает inAlmaty.kz со ссылкой на Energyprom.

На Алматы и прилегающую область за январь–сентябрь 2018 года пришлось 62,2% производства от РК. В Алматы прирост составил всего менее 1% год-к-году, до 156 млн литров; в области — 6,5%, до 134 млн литров.

В Алматы и Алматинской области работают такие крупные компании, как ТОО «Carlsberg Kazakhstan» (марки «Ирбис», «Дербес» и прочие), АО «Caspian Beverage Holding» (бренды «Алматинское Жигулевское», «Ячменное» и т. д.),ТОО «Первый Пивзавод» (марки Oettinger, «Золотая Кружка» и другие), Алматинский филиал АО «Эфес Казахстан». Головное предприятие «Эфес Казахстан» расположено в Карагандинской области, занимающей третье место по масштабам производства: 75,4 млн литров, +2,7% за год.

По данным Сarlsberg Kazakhstan, представленным деловому еженедельнику «Капитал.kz», специфику казахстанского рынка пива определяют два основных игрока — Сarlsberg Kazakhstan и Efes: их доля составляет порядка 75%. Сarlsberg Kazakhstan стабильно наращивает объёмы и долю рынка,догоняя компанию Efes — разница в доле, по накопительным данным с начала года, составила всего 2%. Аналитики компании утверждают, что Сarlsberg Kazakhstan уже является лидером рынка в трёх ключевых мегаполисах РК — Алматы, Астане и Шымкенте, — а также в сегменте разливного пива.

В Carlsberg Kazakhstan считают, что для инвесторов и международных концернов рынок пива в Казахстане продолжает оставаться привлекательным. Так, после небольшого кризиса в 2015 году его самочувствие значительно улучшилось. За последние 2 года среднее потребление пива на душу населения в Казахстане выросло с 28 до 32 литров. Основные причины — развитие разливного сегмента и тренд здорового образа жизни, когда потребители сокращают потребление существенно дорожающих из года в год крепких алкогольных напитков в пользу слабоалкогольных. Впрочем, потенциал роста у этого рынка достаточно высок. Так, для сравнения, потребление пива в Чехии — более 130 литров на душу населения.

Действительно, в многолетней динамике в пивоварении был отмечен незначительный спад в кризисном 2015 году (−3,1% за год), однако уже в 2016-м объёмы производства подскочили на 6,6%, а в 2017-м годовой рост составлял сразу 11,5%.

Тем временем вместе с ростом производства растёт и импорт пива: в январе–августе 2018 года объёмы ввоза пенного напитка подскочили сразу на 31,8%. Впрочем, это лишь 11,6% спроса, в то время как более 88% перекрывает собственное производство.

На фоне заметного роста реализации пива на внутреннем рынке страны (сразу +8,5% год-к-году по итогам 8 месяцев), экспорт сократился за год сразу на 33,6%. Таким образом, можно сказать, что местные производители целиком сконцентрированы на удовлетворении запросов казахстанцев и пока не планируют экспортную экспансию.

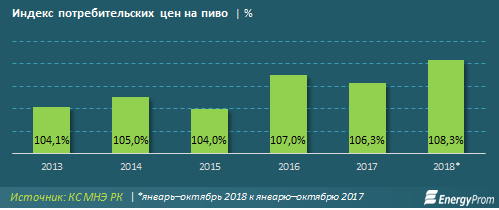

За 2017 год цены на пиво поднялись относительно 2016-го на 6,3%. По итогам 10 месяцев 2018-го годовое удорожание подбросило цены на пиво ещё на 8,3%.

Ценовая политика всех компаний на рынке пива обусловлена по большей части ежегодным ростом себестоимости, стоимости логистики и акцизов (в 2019 году этот налог вырастет более чем в 2 раза по сравнению с 2016 годом).