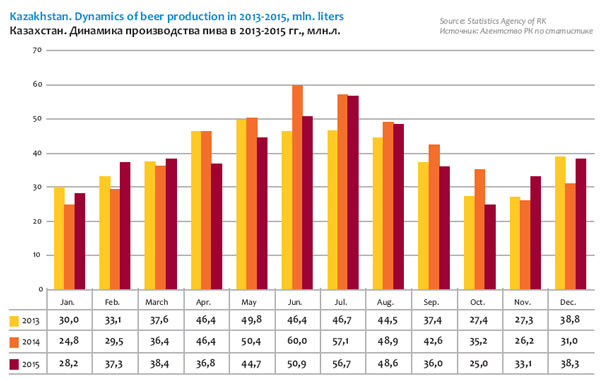

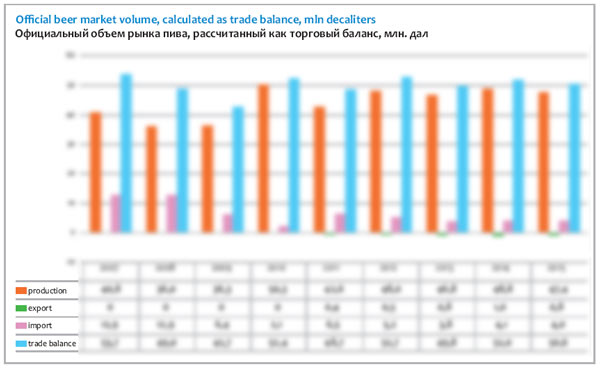

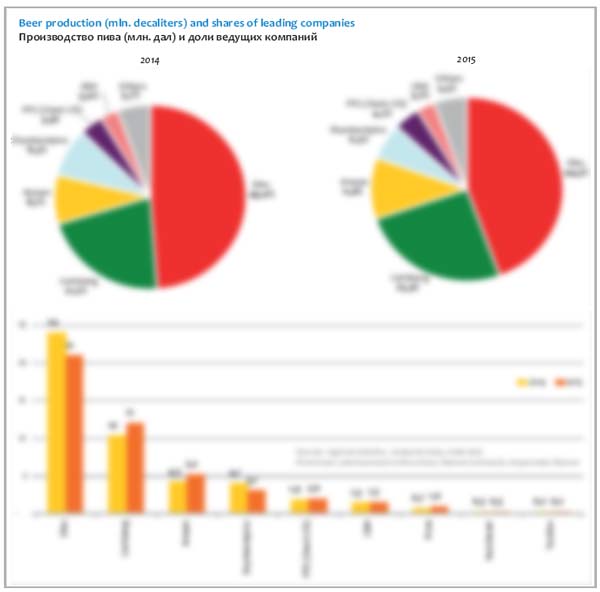

В 2015 году пивовары Казахстана сократили производство на 3% до 47.4 млн. дал пива. Динамика выпуска колебалась в течение года. Второй квартал, в целом, был провальным для казахстанских пивоваров. А в четвертом квартале, в ноябре и декабре, производство неожиданно выросло. Такие колебания сложно было бы объяснить рыночными причинами. Поэтому, мы постарались проанализировать и те факторы влияния, которые выходят за рамки официальной статистики.

Официально о производстве

Неофициально об импорте

Сегментация рынка

Пивоваренные компании и бренды

Efes Kazakhstan

Carlsberg Kazakhstan

«Первый пивзавод» (Oasis CIS)

Региональные производители

Официально о производстве

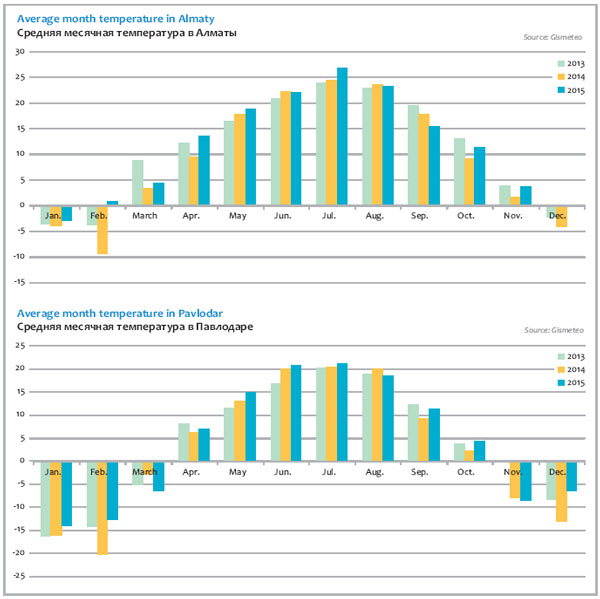

Для оценки влияния погоды мы обобщили архивные данные о температуре воздуха и осадков в двух городах на юге и севере страны — в Алматы и Павлодаре.

Температура в 2015 году, в общем, способствовала продажам пивоваров. Так, именно в тот период, когда производство пива сокращалось — с апреля по июнь 2015 года — на территории Казахстана было теплее, чем годом ранее. В сентябре было сравнительно тепло на севере и холодно – на юге. Но это было уже окончание сезона продаж. Конец осени в Казахстане был сравнительно теплым, но тоже вряд ли отразился на рынке.

Дожди могли помешать продажам пивоваров весной на севере страны. На юге было сравнительно дождливо в августе.

В целом, можно сказать, что погода была скорее позитивным фактором в 2015 году и, вероятно, внесла небольшой компенсирующий вклад в динамику спада производства пива.

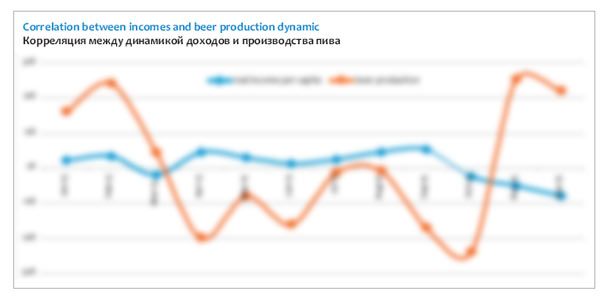

В спаде рынков пива Восточной Европы большую роль сыграло ухудшение экономической ситуации. Была ли эта причина ключевой в Казахстане?

Если исходить из официальных данных, то сезон 2015 года прошел при позитивной динамике реальных доходов населения. В марте, когда доходы разово сократились, темпы производства пива тоже замедлились. Но последующее быстрое восстановление роста доходов населения не привело к изменению темпов производства пива, наоборот, оно продолжало быстро падать. Поэтому в первой половине 2015 года скорее стоило говорить о негативных ожиданиях в связи с общей ситуацией в регионе, чем об ощутимом ухудшении уровня жизни казахстанцев, которое могло повлиять на рынок пива.

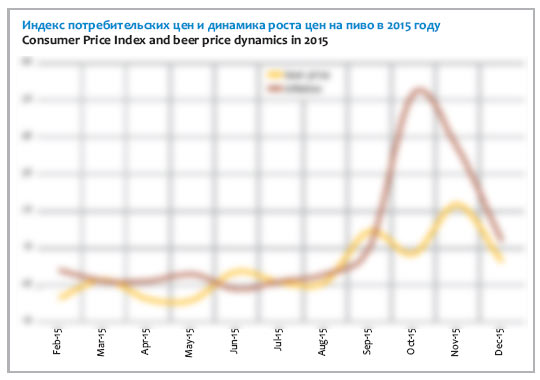

Важный фактор, который влияет на потребление, это розничная стоимость пива. Если рассматривать рынок пива в целом, то до сентября 2015 года средняя стоимость пива росла не очень существенно. В общем, динамика даже была отрицательной в период быстрого падения производства. Инфляция, которая при очень высоких темпах могла бы оказать влияние на структуру потребления, тоже была довольно низкой до сентября 2015 года. Последующий скачок, как цен на пиво, так и индекса потребительских цен, уже не мог очень сильно повлиять на рынок из-за его сезонности. Тем более, что несмотря на рост цен, производство пива тоже начало расти.

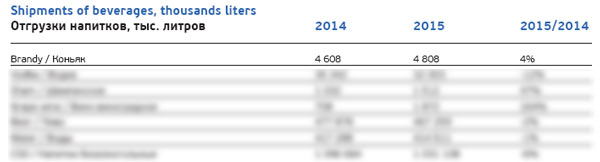

Четвертый фактор, который можно оценить на основе официальных данных, это структура отгрузок напитков. Конкуренцию пиву составляют крепкие и прохладительные напитки. В частности, известен эффект взаимного замещения в паре «пиво-водка». Однако, отгрузки водки в 2015 году упали на …%, т.е. гораздо больше, чем пива. Также произошло сокращение отгрузок минеральных и питьевых вод (…%) и безалкогольных напитков (…%).

Также официальные данные не отражают роста импортных поставок. Согласно им, из-за рубежа в 2015 году было ввезено … млн. литров пива, что на …% меньше объемов 2014 года. То есть, импорт сокращался вместе с производством. При этом существенно упали экспортные поставки – на …%, до … млн. литров. Но столь незначительный объем не мог существенно повлиять на торговый баланс.

Неофициально об импорте

Негативная динамика производства во втором квартале 2015 года вполне объясняется резким ростом объемов неофициального импорта пива из России.

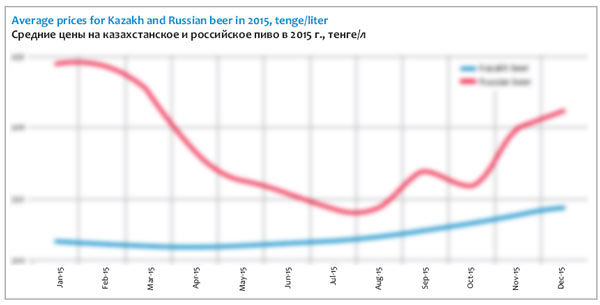

С июня 2014 года по январь 2015 из-за девальвации рубля его курс по отношению к казахстанскому тенге упал вдвое – с 5.45 до 2.67 тенге за рубль. Потом рубль начал отыгрывать свои позиции по отношению к доллару, но отскок в паре тенге/рубль весной 2015 года был небольшим и неустойчивым.

Для рынка пива Казахстана девальвация рубля означала падение цен на российские бренды. Правительство постаралось оперативно отреагировать по чувствительным статьям импорта. В лучших традициях современной Realpolitik, из-за «несоответствия нормам безопасности» в ноябре 2014 года был запрещен ввоз крупнейших премиальных российских брендов: Miller Genuine Draft, Hoegaarden White, Grolsch Premium Lager, Brahma, Pilsner Urquell, «Жигули Барное», «Жигулевское Оригинальное», Bud и Lowenbrau Original оригинальное. Как видим, наполовину этот запрет затронул бренды компании AB InBev, у которой нет собственного производства в Казахстане.

Но действие ограничений продлилось всего несколько дней — после консультаций российским импортерам дали возможность до 1 января устранить нарушения. На наш взгляд, чиновникам стала очевидна неэффективность каких-либо запретов, в условиях прозрачных границ Таможенного союза. Такие шаги только стимулировали неофициальный импорт, который хлынул на рынок.

Чиновники России и Казахстана признавали, что статистика не учитывала мелкооптовые партии и объемы, ввозимые физлицами. По их словам «основные дополнительные импортные объемы из России проходят по режиму ненаблюдаемой торговли и учету не поддаются». Невозможно оценить масштаб такой торговли, но замещение казахстанского пива импортным было очевидным, если исходить из разницы в объемах производства пивоваров Казахстана в 2014/2015 гг. На рынок могло попасть порядка 30 млн. литров пива, что, в общем, совсем немного по российским меркам.

В то же время, неофициальный импорт сильно встряхнул рынок пива Казахстана. Согласно сообщениям в прессе, в феврале 2015 года российское пиво по оптовым ценам можно было приобрести дешевле минеральной воды. Представитель одной из казахстанских компаний рассказывал, что после падения стоимости пива бутылку российского «Жигулевского» можно было приобрести за 83 тенге. Пиво «Клинское» стало стоить 113 тенге за бутылку, т.е. дешевле «Карагандинского».

Розничные цены опускались с небольшим лагом относительно оптовых — наиболее быстрым падение было в марте-апреле. Всего же с января по июль 2015 года литр российского пива в рознице подешевел на … тенге (или на …%), примерно до … тенге. К июлю средняя стоимость российских и казахстанских брендов практически сравнялась, а в отдельных регионах и на отдельные марки пива цены были на грани демпинга. Это внесло сумятицу в сложившуюся ценовую сегментацию на рынке пива.

Летом Правительство Казахстана не выдержало давления падающих цен на нефть и волны дешевеющего импорта. В августе тенге был отпущен в свободное плавание и национальная валюта быстро девальвировала. Если в середине 2015 года официальный курс составлял 150 тенге за доллар, то к началу 2016 года – 350 тенге. Девальвация способствовала частичному восстановлению ценовой сегментации пивного рынка. Хотя разрыв средних цен между казахстанским и российским пивом теперь стал заметно меньше относительно начала 2015 года.

Ценовая конкуренция означала, что казахстанские пивовары, несмотря на девальвацию тенге, долгое время не могли повышать отпускные цены на свою продукцию. Согласно официальным данным, средняя стоимость литра пива у производителей в январе 2015 года составляла … тенге за литр, а в ноябре 2015 года – … тенге.

При этом средняя отпускная стоимость пива транснациональных компаний долгое время была порядка … тенге за литр. У компаний с национальным капиталом разброс цен был очень неоднородным — весной пиво у производителей стоило в среднем … тенге за литр. Дальнейшую динамику сложно установить точно.

Алмат Ахметов, председатель совета директоров Caspian Beverage Holding, так описывал ситуацию на рынке, в интервью журналу Vласть:

«Если по безалкогольным напиткам мы всегда были в Алматы и близлежащих регионах, то по пиву мы были представлены в регионах, но расчеты, которые мы провели в начале года, показали, что лучше нам оттуда уйти. Вот здесь, как раз-таки, повлиял фактор России. Мы поняли, что наша цена была не совсем рыночной. Наши позиции в регионах вообще были слабыми – дистрибуция не была организована должным образом, не было лояльности конечных потребителей. И, когда зашли наши российские партнеры, и у них стоимость была либо ниже, либо аналогична нашей, то наши дистрибьюторы начали просить дополнительные скидки. А в силу логистической разбросанности Казахстана, в структуре себестоимости логистика всегда занимает высокую долю. Думаю, с этой проблемой сталкиваемся не только мы, а все производители. Поэтому мы решили уйти с регионов, там было невыгодно».

Так или иначе, компании с национальным капиталом, которые ориентируются на экономичный сегмент рынка, пострадали меньше чем международные группы, судя по динамике производства. И это несмотря на то, что кроме «Шымкентпиво», все заметные региональные пивзаводы расположены на границе Казахстана, где «диффузия» российского пива наиболее заметна. С одной стороны цены «регионалов» оставались достаточно низкими, чтобы выдержать ценовую конкуренцию. С другой стороны, не менее половины их продукции реализуется в кегах через особый канал продаж — сеть магазинов разливного пива.

Последовавший после девальвации тенге рост отпускных и розничных цен был очень сдержанным на фоне скачка инфляции. То есть, и во второй половине 2015 года основная нагрузка в связи с кризисными процессами в экономике легла на плечи пивоваров.

Исходя из средних отпускных цен, выручка пивоваров от реализации пива по итогам 2015 года составила … млрд. тенге. Поскольку средневзвешенная отпускная цена практически не выросла, а натуральные объемы производства упали, то относительно 2014 года выручка даже сократилась на …%. В то же время, при пересчете выручки пивоваров в доллары, из-за девальвации тенге она упала на …%, до $… млн.

Средневзвешенные розничные цены на пиво в Казахстане за 2015 год немного выросли — примерно с … до … тенге за литр. Соответственно, официальный рынок пива в денежном выражении сократился примерно на …%, до … млрд. тенге. В долларовом выражении рынок пива из-за девальвации тенге сократился на …% до $7… млн.

Реальные размеры рынка пива в денежном выражении сложно оценить из-за резко возросших неофициальных объемов импорта. Если исходить из умозрительно рассчитанных … млн. литров, то к размеру рынка на основе официальных данных можно прибавить еще около … млрд. тенге или $… млн.

Сегментация рынка

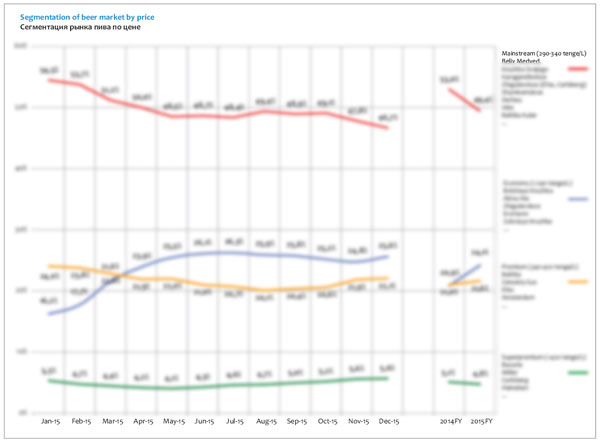

На ценовую сегментацию рынка пива в Казахстане серьезно повлияли несколько событий и трендов 2015 года.

- На мейнстрим-сегмент оказывал давление рост реализации разливного пива в кегах от независимых региональных производителей, розничная цена которого обычно соответствует экономичному сегменту.

- Рост поставок временно подешевевшего российского пива также поставил под удар мейнстрим-сегмент пивного рынка.

- Девальвация, экономический кризис и негативные ожидания привели к сокращению доли рынка суперпремиального пива и импорта из стран ЕС.

- Конкуренция между производителями и взаимные атаки повлияли на их доли рынка, что в свою очередь, отражалось на ценовой сегментации.

- Ностальгический тренд, в частности, рост любви к «Жигулевскому» сохранялся в течение сезона продаж 2015 года. «Жигулевское» от двух лидеров рынка относится к мейнстрим-сегменту, но быстрее росла доля других производителей с более доступными вариантами «Жигулевского».

Наиболее интенсивно перераспределение продаж по ценовым сегментам происходило в период с января по май 2015 года. Тогда мейнстрим сегмент потерял … п.п. В то же время экономичный сегмент вырос почти на … п.п. С одной стороны доля экономичного пива в Казахстане обычно увеличивается летом, когда в работу активно включаются региональные предприятия. Но в 2015 году их рост производства был неожиданно большим (прежде всего «Фирма «Арасан»). И после завершения высокого сезона продаж доля «регионалов» не снизилась.

Осенью 2015 года, когда девальвационный шок немного прошел, снова наметилась тенденция к поляризации рынка пива. Доля маржинальных и экономичных брендов стала увеличиваться за счет сокращения доли мейнстрима.

Как следствие, по итогам 2015 года можно говорить о значительном падении доли мейнстрим сегмента, причем основными пострадавшими стали Efes и «Шымкентпиво», а доля Oasis и региональных предприятий немного выросла. Немного сократилась доля суперпремиального сегмента, где ухудшение в основном затронуло Efes. В то же время немного вырос вес премиального пива и здесь основным бенефициаром был Carlsberg. В экономичном сегменте вырос вес многих марок региональных компаний, а также Oasis и Carlsberg.

Согласно отчету Carlsberg Group, доля on-trade сегмента в общем объеме продаж пива в Казахстане составляет …%. Этот сегмент, по определению, представлен заведениями HoReCa, в котором продают пиво из кег. Но не менее значимый канал сбыта разливного пива – это специализированные пивные магазины или отделы в супермаркетах. Региональные производители реализуют в них примерно …% своей продукции. Если просуммировать продажи разливного пива в HoReCa и специализированных магазинах, то на разливное пиво сегодня приходится примерно четверть рынка. На тарированное пиво, соответственно, приходится около …% продаж.

В северных регионах Казахстана – их удельное число (в пересчете на численность населения) выше, чем в среднем по стране. К примеру, только в Павлодаре, по оценке Национальной Палаты Предпринимателей «Атамекен» расположились 700 торговых точек, где в розницу разливают пиво из кег. В Костанайской области, по оценке производителей — около 800 объектов. Вряд ли речь идет о стационарных объектах, которые работают круглый год, но эти цифры впечатляют.

В издании Forbes также приводилась такая оценка старшего специалиста компании Nielsen Kazakhstan Ильяса Садыкова: «По данным за август 2013 г. — июль 2014 г., доля разливного пива в продажах составляет 12% (в каналах розничной торговли, без учета сектора общественного питания, в казахстанских городах с населением свыше 10 тыс. человек).

Доля специализированных торговых точек, которые занимаются продажей только разливного пива в ПЭТ составляет 5% от всего пивного рынка (в натуральном выражении). В то время как остальные 7% приходятся на супермаркеты, а также средние и малые продовольственные магазины».

Ввиду запрета ПЭТ-упаковки, основная конкуренция на рынке тарированного пива разворачивается между бутылкой и банкой. Вполне естественно, что популярность банки в таких условиях быстро растет. По данным участников рынка, ее доля в продажах тарированного пива в 2015 году выросла на … п.п. и составила около …%.

При этом, все большую любовь потребителей завоевывает литровый объем упаковок — как банки, так и стеклобутылки. Его доля, по итогам 2015 года уже составляет более …% на рынке тарированного пива.

Пивоваренные компании и бренды

2015 год стал проблемным для массового пива. Большинство старых и крупных пивных брендов сократили долю рынка. Заметим, что в этом Казахстан не уникален. Охлаждение интереса потребителей к старым локальным маркам транснациональных компаний также происходит на рынках России и Украины. Этот процесс можно назвать глобальным трендом. Как инструмент формирования брендозависимости, традиционный маркетинг развития массовых локальных марок стал малоэффективен, но для совершения атак на схожих конкурентов он еще достаточно хорош. Любители пива с большей легкостью переключаются на альтернативные предложения, если они покажутся им более выгодными, «честными», «настоящими», «свежими» (во всех смыслах этого слова).

В изменении предпочтений большую роль сыграл и резкий рост цен на потребительские товары, который заставил казахстанцев быть более рациональными, бережливыми и обратить внимание на экономичный сегмент пивного рынка, где хорошо представлены региональные пивовары. Покупка в специализированной рознице и HoReCa недорогого и свежего местного пива из кег стала альтернативой массовому пиву.

Как следствие в Казахстане сегодня падают продажи и доля рынка именно той компании, которой принадлежит «контрольный пакет» на рынке пива – Efes Kazakhstan. При этом растет доля ближайшего национального конкурента — компании Carlsberg Kazakhstan, желающей вернуть утраченные позиции за счет новинок, а также обновленного «Первого Пивзавода» (Oasis CIS).

Efes Kazakhstan

Рост производства, продаж и доли рынка Efes Kazakhstan продолжался долго и прекратился лишь по итогам 2015 года. По нашей приблизительной оценке, объемы производства пива компании Efes упали примерно на …%, до … млн. дал.

Сегодня для международного пивоваренного бизнеса компании настали сложные времена. Серьезное падение российского рынка и остановка украинского пивзавода, который оказался в зоне конфликта, привели к падению натуральных объемов EBI на …%, до … млн. гкл. Это означает, что вес Казахстана в международном бизнесе, несмотря на плохие результаты, подрос и составляет почти …%.

Однако в отличие от других проблемных регионов спад производства здесь можно объяснить усилением конкуренции. Очень уж широко Efes развернулся на розничных полках и в целом на рынке, поэтому развитие брендов и атаки других амбициозных игроков так или иначе сегодня направлены против Efes.

В течение последних десяти лет компания последовательно теснила своего основного конкурента – Carlsberg Group и очень в этом преуспела. Если в 2008 году доля Efes на рынке тарированного пива была всего …%, а доля Carlsberg – …%, то к 2010 году позиции компаний сравнялись. К 2014 году доля Efes достигла своего максимума — …%.

В основном развитие компании происходило за счет быстрого роста двух брендов, привнесенных из России – «Белый медведь» и «Кружка свежего», которые уже четыре года назад стали крупнейшими в портфеле компании. Их укрепление до недавнего времени происходило за счет вывода множества сортов и инноваций в упаковке. Благодаря доминирующему положению компания могла широко развернуться на полках и предложить широкий ассортимент. Как следствие два бренда стали формировать половину продаж компании Efes и около трети рынка тарированного пива. Маржинальные бренды, которые перешли к Efes в результате слияния бизнеса с SABMiller, также придали импульс продажам компании, который оказывает свое позитивное влияние и до сих пор.

Впрочем, сегодня уже можно говорить об инфляции таких неопределенных пивных образов, как «бочковое», «мягкое», «особое» и т.п. Например, сорта «…» или «…» завоевали на длительное время интерес потребителя, при этом отобрав часть доли рынка у основного сорта – «…». Однако интерес к «особым» массовым сортам оказался неустойчив, и обратный процесс ведет к общему сокращению доли рынка бренда.

Также и для бренда «…» выпуск «мягкого» сорта позволил привлечь внимание многих любителей пива. Но при этом они заметно охладели к основному сорту. Видимо, такое размытие образа бренда и резко возросшее давление со стороны конкурентов стали причиной сокращения его доли рынка.

Конечно, не стоит забывать, что «Белый Медведь» и «Кружка Свежего» оказались подвержены ухудшению экономической ситуации. Их доля сокращалась под давлением подешевевшего российского импорта, ставших привлекательными экономичных сортов от региональных производителей и укрепления «Жигулевского».

На развитие специализированной розницы, где реализуется пиво из кег, Efes отреагировала проверенным ходом, выпустив в марте 2015 года «разливное пиво в бутылке», с соответствующим объемом и дизайном упаковки.

Согласно сообщению компании: «В Розлив» от ТМ «Белый Медведь” – это разливное пиво с богатым вкусом, розлитое в бутылку и банку объемом 1 литр. «В Розлив» является великолепной альтернативой разливному пиву, продающемуся в пластиковых бутылках объемом 1.5 литра. Это означает, что настоящее разливное пиво теперь доступно потребителю везде».

Сложно сказать, отобрала новинка долю рынка у регионального пива или же у других сортов «Белого Медведя», но по итогам 2015 года на нее уже приходилось не менее …% рынка.

Остальные бренды компании оказались более устойчивыми. В частности, один из старейших брендов – пиво «…», как и версия «…» от Efes, лишь немного уменьшили долю рынка, сохранив ее примерно на уровне …-…%.

С одной стороны, даже небольшое сокращение доли «…» от Efes, выбивалось из общего контекста популярности ностальгического пива, но и его розничная цена была заметно выше, чем у конкурентов. И наоборот, устойчивости «…» могла способствовать сравнительно доступная для массовых брендов цена, которая соответствует границе мейнстрим и экономи сегментов рынка. Кроме того, популярность этих марок была поддержана розливом в литровую упаковку.

В соответствии с тенденцией поляризации рынка росла доля двух небольших и новых брендов компании – премиального «австрийского» пива Zwei Meister и новинки 2015 года – доступного по цене пива «Алма Тау». Этот запуск выглядит как атака на один из старейших брендов Carlsberg – пиво «Алма-Ата», которое тоже позиционируется в экономичном сегменте. Вероятно, атака была успешной, поскольку из-за появления конкурента доля рынка «Алма-Ата» немного сократилась, несмотря на общий рост продаж недорогого пива.

В то же время, нельзя говорить об усилении позиций компании в экономичном сегменте, поскольку из ассортимента в течение 2014 года был исключена марка «Любительское». Розничная стоимость этого пива была на уровне цен региональных производителей. В 2013 году, благодаря появлению «Любительского» в банке, оно заняло до …% рынка. Но затем конкурентная ситуация стала сложнее в связи с появлением пива «Демократичное» от Carlsberg по практически демпинговой цене, а также ростом продаж «Жигулевского» и брендов региональных компаний.

Позиции компании в премиальном сегменте были устойчивыми, хотя различные бренды развивались неоднозначно. Можно сказать, что некоторое ухудшение позиций титульного бренда – пива Efes компенсировалось адекватным улучшением позиций Velkopopovicky Kozel. Впрочем, чешский бренд был атакован конкурентом и не смог закрепить позитивную динамику.

Наибольший негативный вклад в динамику продаж Efes внес рынок г. Алматы, где существенно обострилась конкуренция. Несмотря на то, что компания доминирует на национальном уровне, в 2015 году здесь доли рынка Efes и Carlsberg сравнялись. Большое давление на Efes в южной столице также оказывают «Первый Пивзавод», CBH и множество других производителей. Если смотреть на ситуацию шире, то ухудшение позиций произошло во многих ключевых регионах, и связано это было с активностью Carlsberg, которая в разных регионах отвоевывала у Efes различные сегменты рынка.

Carlsberg Kazakhstan

Carlsberg Kazakhstan до 2010 года был ведущим производителем пива в Казахстане. Первое место компании принесла стратегия, которая заключалась в развитии лицензионных российских и западноевропейских брендов. Компания Efes действовала, в общем, похоже, но активнее — решения о запуске или, наоборот, выводе из ассортимента брендов принимались чаще и масштабнее. Например, у Efes состав тройки лидеров продаж за последние пять лет полностью изменился, а у Carlsberg по-прежнему первые позиции занимают «Балтика» и Derbes. Но теперь все выглядит не так однозначно — возможно, в соперничестве двух транснациональных компаний произошел поворотный момент.

В 2015 году доля рынка Carlsberg и объемы производства заметно выросли. Согласно отчету компании, продажи увеличились на …% по итогам года, что выглядит отлично на фоне падающего рынка. Быстрый подъем начался еще в марте и продолжался до конца года, а возможно и далее. По нашей приблизительной оценке, объемы выпуска компании по итогам года составили примерно … млн. дал пива.

Объемы продаж Carlsberg на рынке Казахстана очень малы в масштабах всей группы. И даже в общем объеме региона «Восточная Европа», к которому относят Казахстан, его доля, по нашей оценке, составляет …%. Однако это один из немногих рынков, где компании удалось добиться убедительного роста, который выглядит особенно выразительно на фоне неудач в России и Китае.

Сегодняшнюю стратегию роста Carlsberg на рынке Казахстана, на наш взгляд, можно было бы назвать «охватом» границ мейнстрим сегмента. Импульс продажам придали три бренда: два экспата из России – Zatecky Gus и «Большая Кружка», которые появились в 2011 году, а также казахстанский бренд «Ирбис», который обрел второе дыхание в 2015 году после нескольких лет отсутствия на рынке, когда он был выведен из ассортимента.

Не новость, что благодаря своим лицензионным брендам, Carlsberg заметно опережал и опережает Efes на рынке премиального пива. Крупнейшим брендом в этом сегменте давно стала «Балтика», и ее лидерству с долей рынка порядка …% пока ничего не угрожает. Но, несмотря на постоянные запуски под зонтиком бренда, кажется, он достиг своего потенциала роста, и его доля рискует снижаться, несмотря на рост в отдельных регионах Казахстана. Примерно так же обстоят дела с молодежным пивом Tuborg, средняя розничная стоимость которого уже ненамного выше «Балтики». Однако снова улучшить позиции в премиальном сегменте компании позволил Zatecky Gus.

В России компания решилась на запуск массового бренда вне зонтика «Балтики» еще в 2009 году. Тогда Zatecky Gus существенно снизил ценовую планку в сегменте «чешского» пива и даже в 2015 году полностью не исчерпал потенциал роста доли рынка.

В Казахстане Zatecky Gus был запущен на национальном уровне в начале 2011 года, уже после успешной «обкатки» в России, и быстро рос, завоевав к концу 2015 года …% рынка. Zatecky Gus развивается в сравнительно свободной нише на границе мейнстрим и премиум сегментов, сохраняя ценовую дистанцию с лицензионными марками, но мало отличаясь от них по внешним атрибутам. Заметим, что лицензионному чешскому бренду Velkopopovicky Kozel, который вышел на рынок Казахстана позже, сложно иметь дело с таким конкурентом. Можно сказать, что Zatecky Gus отбирает у него часть потребителей.

Если цена Zatecky Gus чуть выше большинства мейнстрим брендов, то «снизу» среднеценовой сегмент подтачивает бренд «Большая Кружка». Это легкое пиво разливается в нестандартную упаковку емкостью 0.64 л с особым дизайном. Заметим, что и запуск «Большой Кружки» можно рассматривать как атаку на конкурента от Efes – бренд «Кружка Свежего». По крайней мере, Efes безуспешно судился с Carlsberg и просил торговцев отказаться от реализации «Большой Кружки». Довольно прямолинейной атакой выглядел и запуск сорта «мягкое» в 2013 году — у компании Efes он был задолго до этого. Предложение Carlsberg выглядит более выгодным, но потребителями бренд восприниматься как мейнстрим, а не «дешевое пиво». Так или иначе, рост доли рынка пива «Большая Кружка» в 2015 году сопровождался сокращением доли «Кружка Свежего».

Наконец, хороший вклад в рост доли рынка Carlsberg сделал перезапуск среднеценового бренда «Ирбис». Это — один из старейших национальных брендов, выпущенный в 1998 году, и первая марка в портфеле компании «Ирбис», которая потом была поглощена международной группой. Тогда же в портфеле компании появился бренд «Дербес». Две марки были разведены по ценовым этажам: «Дербес» остался среднеценовым брендом, а «Ирбис» стал премиальным.

Однако, с 2010 года стратегия заполнения премиального пространства российскими лицензионными брендами привела к падению популярности пива «Ирбис». Запуск сортов Gold и Ice тоже не принес большого успеха. Несмотря на то, что это был «особый бренд, для особых людей», видимо, потребителям стало непонятно, почему они должны переплачивать за пиво местного розлива. Но та же стратегия привела и к снижению доли рынка среднеценовго пива «Дербес», которого начал к тому же теснить «Белый Медведь». Как следствие, бренд «Балтика» быстро заменил «Дербес» на месте «флагмана» продаж компании, а в 2015 году Zatecky Gus вытеснил его и со второго места. Таким образом, Carlsberg Group, на фоне успехов в премиальном сегменте, оказалась слабо представлена в среднеценовом сегменте рынка.

По данным самой компании, после запуска обновленного бренда «Ирбис» за первые шесть месяцев активных продаж он уже занял долю на рынке более …% на декабрь 2015 года. Такой результат, в общем, можно считать естественным, учитывая былую известность марки, развитую систему дистрибуции и сравнительно невысокую цену бренда, которая примерно соответствует пиву «Дербес». Эффект каннибализации брендов, видимо, присутствовал, но очень слабый, так как доля «Дербес» сократилась гораздо меньше, чем завоевал «Ирбис».

Можно было бы ожидать, что покупатель «Ирбиса» также пересечется с любителем пива Tuborg, учитывая молодежную ориентацию («кайф горной прохлады») и исторический зеленый цвет брендов. Однако один из двух сортов стали разливать в прозрачную бутылку, а ее форма и, главное, образ пива «Ирбис», видимо, все же были особенными. Растущее в стране осознание национальной идентичности и символичный для Казахстана образ снежного барса, очевидно, стали надежной базой для позиционирования бренда. По крайней мере, сам запуск никак не отразился на доле рынка Tuborg.

Являясь неизменным противником Efes на региональных рынках, Carlsberg в основном и отобрал у него продажи. Но поскольку Carlsberg не доминирует так явно и не единственный активный игрок в Казахстане, то наступление компании нельзя описать в рамках конкуренции №1 и №2.

Основной точкой роста Carlsberg, на наш взгляд, стала Южно-Казахстанская область. Здесь произошло серьезное переформатирование рынка – Carlsberg заметно потеснила регионального лидера – компанию «Шымкентпиво». И опять не обошлось без обвинений в слишком прямолинейной атаке на популярный бренд. Разливная версия «Шымкентского» отлично знакома всем любителям пива в Казахстане и обеспечивает компании основной объем продаж. Однако, в конце 2015 года на пресс-конференции было заявлено о неправомерном использовании торговой марки.

«В нескольких заведениях Шымкента и Алматы клиенты, заказав пиво «Шымкентское» и рассчитывая получить продукцию именно нашего завода, получали совершенно другой продукт, – пожаловался на пресс-конференции заместитель гендиректора по маркетингу и продажам ТОО «Шымкентпиво» Видади Гаджиев. – Заметив разницу, клиенты начинают возмущаться тем, что «шымкентское пиво» весьма заметно изменило вкус. И эти претензии адресуются именно шымкентскому производителю. Однако установлено, что под маркой «Шымкентское» в данном случае реализовывалось пиво «Дербес Шымкент мягкое». Это пиво выпущено компанией Carlsberg в конце прошлого года, и к оригинальному оно никакого отношения не имеет».

Вряд ли выпуск «Дербес Шымкент мягкое» стал главной причиной роста доли рынка Carlsberg в Южно-Казахстанской области, поскольку, по данным участников рынка, здесь активно развивался тот же состав брендов, что принес успех компании и на национальном уровне. Однако рынок кегового пива на юге страны неплохо развит и потенциально привлекателен.

Carlsberg, как видим, активно работал во всех сегментах рынка и регионах Казахстана. По данным участников рынка, хотя рынок Шымкента был наиболее результативным в 2015 году, но точек роста было много. Это — крупнейший рынок г. Алматы, где, несмотря на высокую конкуренцию, компания неплохо преуспела (в первую очередь благодаря Zatecky Gus). А основной суммарный вклад внесли множество регионов, где рост главным образом происходил за счет наступления на Efes.

«Первый Пивзавод» (Oasis CIS)

По нашей приблизительной оценке, производство «Первого Пивзавода» в 2015 году выросло примерно на …% и составило порядка … млн. дал пива. Несмотря на скромные в национальных масштабах объемы, восстановление работы «Первого Пивзавода» под эгидой Oasis CIS означает усложнение структуры рынка и серьезное усиление конкуренции. Эта международная компания умеет поступательно отбирать долю рынка у транснациональных групп за счет создания привлекательного портфеля брендов и развитой системы сбыта. По итогам 2015 года доля рынка компании достигла примерно …%, что выглядит неплохо с учетом того, что мощности были введены в эксплуатацию в 2013 году.

Oasis CIS вышла в Казахстан еще в 2010 году, начав освоение рынка с поставок импортного пива. Известно, что запуская производство, компания всегда формировала портфель брендов с каким-либо бэкграундом – реальной историей и позитивным восприятием у местных потребителей. Поэтому неудивительно, что новый проект возник не на пустом месте, поскольку предприятие стало преемником «Первого Пивзавода», закрытого в 2007 году в связи с перепланировкой города Алматы.

В номере 4-2015 «Пивное дело» было опубликовано развернутое интервью с Владимиром Айдарбековым — генеральным директором «Первого Пивзавода». Он так прокомментировал стратегию компании: «Пока наши конкуренты занимаются сменой устоявшегося имиджа старых марок на новый, мы, как молодая амбициозная команда, активно выводим новые сорта и бренды. И в этом смысле смело можно сказать, что именно мы задаем пивные тренды и продвигаем инновации. Мы хотим стать для наших потребителей неким «пивным бутиком».

На наш взгляд, фраза «пивной бутик» — хорошо отражает структуру портфеля брендов, с большим весом премиальных брендов. До недавнего времени компания росла за счет известных российских и мировых брендов. Основная часть продаж, по нашей оценке, приходится на бренд «Жигули Барное», большой вес занимает суперпремиальный Heineken. Нельзя не отметить и оригинальный маркетинговый ход — запуск премиального казахстанского бренда «1858».

В то же время, ухудшение экономической ситуации несколько охладило интерес потребителей к дорогому пиву и стимулировало компанию сдвинуть фокус в сторону экономичных брендов. Поэтому в 2015 году рост доли рынка в основном происходил за счет экономичного пива «Золотая Кружка» и крепкого среднеценового пива «Тетерев». Структура брендов в целом стала более сбалансированной.

Потенциал развития «Первого Пивзавода» значительным образом заключается в региональной экспансии. Ввиду сравнительно небольших начальных объемов выпуска, фокуса на премиальный сегмент и расположения производства, компания хорошо представлена на рынке г. Алматы, где уже контролирует не менее …% рынка. Однако уровень дистрибуции и доля рынка заметно ниже в удаленных регионах, особенно на севере страны.

Региональные производители

Независимые региональные производители пива по итогам 2015 года, в общем, произвели около … млн. дал пива, т.е. сохранили объемы примерно на уровне 2014 года (с ростом …%). Это позволило увеличить долю в национальном объеме выпуска с … до …%, по нашей оценке. Однако динамика отдельных пивоваренных компаний была неоднородной. Если «Шымкентпиво» существенно сократило объемы выпуска, то большинство других предприятий — увеличили. С одной стороны, регионалам помогли низкие цены, которые привлекли экономных потребителей, с другой – неизменный интерес к разливному пиву.

По нашей оценке, ТОО «Фирма Арасан» в 2015 году увеличила производство примерно на …%, до … млн. дал. Исходя из данных региональной статистики, высокая динамика производства основного филиала компании в г. Рудный сохранилась примерно на уровне прошлого года или даже была немного выше. Столь выдающиеся показатели позволили «Фирме Арасан» укрепить свою третью позицию среди производителей пива Казахстана, которую она заняла в 2014 году. По данным компании, в настоящее время мощность пивоваренного производства – … млн. дал в год, но с учетом сезонности и текущих объемов выпуска, потенциал может быть и выше.

Высокие темпы роста компании, по нашей оценке, были в первую очередь связаны с ростом продаж разливного пива на внутреннем рынке, а также развитием экспортного направления и постепенным укреплением позиций «Арасан» на рынке тарированного пива.

Продажи кегового пива компании, опираются на развитую сеть сбыта. По оценке Национальной Палаты Предпринимателей «Атамекен» в 2014 году продукция компании реализовывалась в 3 500 тысячах торговых точек, где в розницу разливали пиво из кег. По мере падения продаж «Шымкентпиво», компания занимала все большую долю на рынке разливного пива и в 2014 году стала лидером в этом сегменте. Доля рынка компании «Арасан» наиболее высока в домашнем регионе и северных областях Казахстана, а развитие происходит за счет экспансии на юг.

В 2009 году компания начала активно развивать экспорт. На Российский рынок «Фирма Арасан» зашла через Челябинск. Это направление напрашивалось с точки зрения оптимальной логистики. Например, Астана – ближайший крупный город Казахстана — расположена вдове дальше, а объем ее рынка пива на порядок меньше Челябинска. Сеть специализированной пивной розницы Уральского региона по числу объектов не уступает всему Казахстану, исходя из данных 2GIS.

В цифрах экспортные поставки оценить затруднительно, известно, что речь идет о достаточно больших, по меркам регионального пивзавода, объемах разливного и тарированного пива. Ввиду прозрачной границы между государствами и сложной структуры торговых отношений, официальная статистика почти не фиксирует экспорт пива. Вряд ли Россия была основным рынком сбыта для компании, но ее доля могла достигать …% продаж и более.

Рынок тарированного пива Казахстана, по нашей оценке, пока малозначимое направление продаж компании. В этом крупнейшем сегменте доля «Арасан» пока составляет около …%, но быстро растет, поэтому со временем направление общепродуктовой розницы может стать приоритетным, с точки зрения роста.

Около десятка брендов от «Арасан» позиционируются в экономичном сегменте — их розничная стоимость одна из самых низких в Казахстане. По данным участников рынка, более … продаж в общепродуктовой торговой сети приходится на пиво «Жигулевское», также заметно выделяется бренд Erzmann, который появился на рынке около 10 лет назад. Тогда компания планировала завоевать значительную долю на рынке тарированного пива и серьезно занялась маркетингом. Препятствием, видимо, стали производственные ограничения и жесткая конкуренция. Сегодня рост доли рынка компании связан расширением дистрибуции в отдаленных регионах Казахстана, где в сегменте тарированного пива фирма пока представлена слабо.

Для ТОО «Шымкентпиво» 2015 год был проблемным. Исходя из данных региональной статистики, спад производства на предприятии усилился, по итогам года оно упало на …, примерно до … млн. дал. Как мы отмечали, одной из причин спада стала экспансия в Южно-Казахстанский регион Carlsberg, «Первого Пивзавода» и других производителей на рынке тарированного и разливного пива.

Сегодняшние проблемы предприятия связаны не только с конкурентами, но и еще двумя аспектами. Один из них – просроченная задолженность банку, по кредиту $… млн, который был взят в 2007 году. Второй – судебное преследование руководства компании, о причинах которого сложно говорить однозначно.

Тем не менее, «Шымкентпиво» и сегодня сохраняет хорошие позиции на рынке разливного пива на юге страны. А бренд «Шымкентское» — один из самых любимых у казахстанцев. Вероятнее всего, предприятие справится с трудностями и продолжит работу.

Компания Caspian Beverage Holding (CBH) в 2015 году сумела увеличить долю рынка, которая к концу 2015 года немного превысила …%. Позитивная динамика была связана с укреплением позиций на рынке Алматы, где доля CBH составляет порядка …%. Почти весь объем продаж сегодня приходится на экономичный сегмент, в частности, на пиво «Жигулевское». Как было отмечено выше, компании в связи с российской экспансией и из-за логистических издержек пришлось уйти из регионов. Однако, видимо, это было временное отступление. Кроме того, CBH всерьез рассматривала возможность поставок пива в Уральский регион России и Китай.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($20, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Материалы статьи подготовлены с использованием данных «Агентства Республики Казахстан по статистике» («Казстат»). Ряд оценок базируется на данных производителей пива и исследовательских компаний. При подготовке статьи использовались публикации в изданиях «Курсивъ» и Forbes Казахстан.

Данные по объемам выпуска пива и их интерпретация, в случае если не указан источник информации, являются нашей оценкой, которая основана на существующих трендах.

Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.